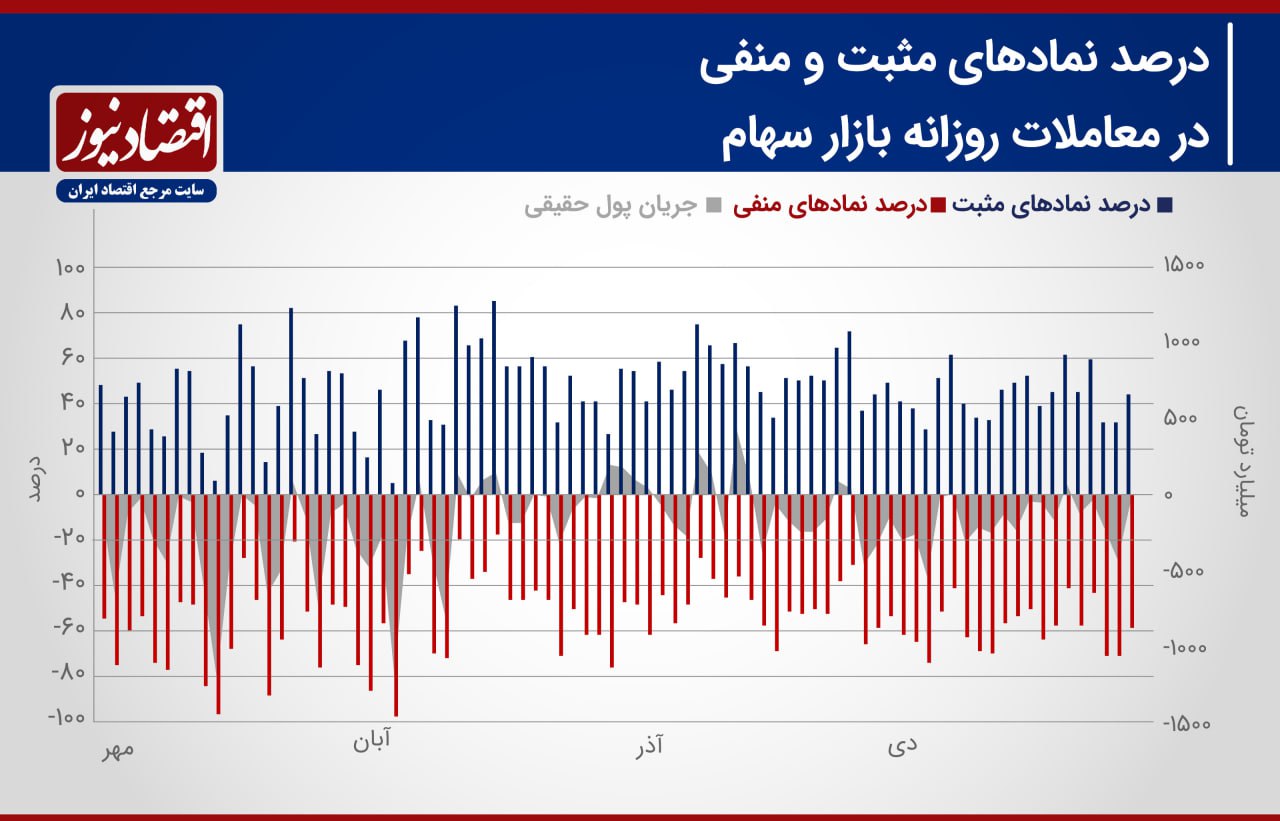

بورس تهران در جریان معاملات این هفته با افزایش 10 درصدی متوسط ارزش معاملات خرد و افزایش 101 درصدی خروج جریان پول حقیقی از سهام مواجه بود. در این هفته تراز شاخص کل رشد داشت و تراز شاخص هموزن بورس تهران اندکی پایینتر از سطح انتهایی هفته گذشته ایستاد.

بورس تهران در روز ابتدای این هفته شاهد خروج پول حقیقی از سهام و فرار سرمایه حقیقی از صندوقهای درآمد ثابت بود. ارزش معاملات خرد نیز که در هفته قبل تراز 5 همتی را تنها یک روز انتهایی هفته تجربه کرده بود؛ در روز ابتدایی این هفته وارد سطح 6 همتی شد اما روز چهارشنبه به کانال 3 همتی سقوط کرد. در این هفته متوسط ارزش معاملات خرد روزانه با 10 درصد افزایش به نسبت هفته قبل تا سطح 5 هزار و 335 میلیارد تومانی بالا آمد. برآیند جریان پول حقیقی در هفته چهارم آذر ماه منفی 652 میلیارد تومان بود و هفته اول دی به منفی هزار و 242 میلیارد تومان رسید و در هفته دوم دی خالص تغییرات مالکیت حقیقی تا منفی 878 میلیارد تومان کاهش داشت. در هفته قبل بار دیگر خروج جریان پول حقیقی اتفاق افتاد اما از شدت کمتری برخوردار بود و شاهد خروج 422 میلیارد تومان پول حقیقی از سهام بودیم و در این هفته شدت جریان پول حقیقی به سطح 848 میلیارد تومان رسید. تراز شاخص کل بورس تهران نیز در انتهای هفته قبل دو میلیون و 170 هزار و 691 واحد بسته شد و در روز انتهایی این هفته تا سطح 2 میلیون و 185 هزار و 979 واحدی افزایش داشت و بازدهی مثبت 69 صدم درصدی را به ثبت رساند. شاخص کل هموزن بورس تهران نیز که در هفته سوم دی ماه بازدهی بهتری نسبت به شاخص کل داشت؛ در این هفته عملکردی معکوس داشت و 11 صدم درصد کاهش تراز یافت.

بازار سهام از نیمه دوم پاییز امسال، روند رکودی و نزولی خود را کنار گذاشته بود و با افزایش سیگنالهای منفی و مثبت جهتساز؛ پس از چندین ماه شاهد رشد ارزش معاملات خرد در روزهای صعودی شاخصها شدیم. بازار سهام در هفتههای اخیر بار دیگر وارد فاز رکودی شده بود اما در معاملات روز چهارشنبه هفته سوم دی ماه سیگنالهای مبنی بر بازگشت انتظارات صعودی در معاملات سهام دیده شد. حال با تشدید چالشهای سیاسی و تنشهای نظامی خاورمیانه باید در انتظار موج رکودی دیگر در معاملات سهام باشیم.

شرایط بازار سهام؛ قبل از آغاز اولین هفته بهمنماه

در صورتی که روز شنبه سی دی ماه، شاخصهای سهامی با افت تراز مواجه شوند؛ هفته اول بهمنماه از رشد تراز قابل توجه شاخصهای سهامی محروم میشود اما با ثبت رشد تراز در روز ابتدایی، احتمال گذر مجدد از سطح 2 میلیون و 200 هزار واحدی شاخص کل و تراز 770 هزار واحدی هموزن افزایش مییابد.

در روزهای اخیر شاهد افزایش چالشهای سیاسی نظامی در خاورمیانه بودیم. افزایش تنشهای سیاسی و نظامی در خاورمیانه یکی از اصلیترین عاملهای از دست رفتن سطح حمایتی 2 میلیون و 200 هزار واحدی شاخص کل و افت ارزش معاملات در هفتههای اول و دوم دی ماه و حتی فصل پاییز بودیم. رشد ریسک سیاسی بازار سهام در کنار کاهش ظرفیت تولیدات پتروشیمیها با محدودیتهای گاز خوراک را میتوان اصلیترین سیگنالهای منفی هفته پیشرو برآورد کرد. با این تفاسیر، همچنان اصلیترین سیگنال برای تشخیص آغاز روند صعودی قدرتمند شاخصهای سهامی سطح 8 یا 9 همتی ارزش معاملات خرد است. ارزش معاملات خرد در هفته دوم و سوم دی ماه شدیدا افت کرد و شاهد خروج متداوم جریان پول حقیقی از سهام بودیم که میتوان این روند را با شکلگیری شرایط مشابه اخبار، برای اولین هفته بهمن ماه نیز برآورد کرد. در این هفته یکی از عواملی که اثرگذاری بالایی بر روند بازار سهام خواهد داشت؛ تقاضای دلار و طلا در مرکز مبادله و بازار آزاد خواهد بود.

در این شرایط پیش بینی میشود هفته آتی، سطح ارزش معاملات خرد در مدار 3 تا 7 همتی قرار گیرد و بازار سهام در انتظار خروج شکهای سیاسی از رفتار معاملهگران باشد.