۰۴ آبان ۱۴۰۱ - ۱۵:۰۴

راهکار دولت برای مسدود سازی حساب شرکت های دولتی چیست؟

کارشناس بانکی گفت: دستگاههای دولتی با توجه به اینکه ترجیح میدهند برای این سپردههای خود سود دریافت کنند، یکی از موانع اجرای قانون حساب واحد خزانه به شمار میروند.

به گزارش ایران اکونومیست، حاکمیت باید مسائل را شفاف کند. ممکن است در سازمانی، حقوق کارکنان کم باشد و این کمبود با مزایا جبران شود. چون موفق نمیشوند از طریق مذاکره و چانهزنی افرایش حقوق و دستمزد داشته باشند، از طریق مزایا آن را جبران میکنند. این شیوه حقوق و مزایا عملکرد مالی دستگاهها را غیر شفاف میکند.

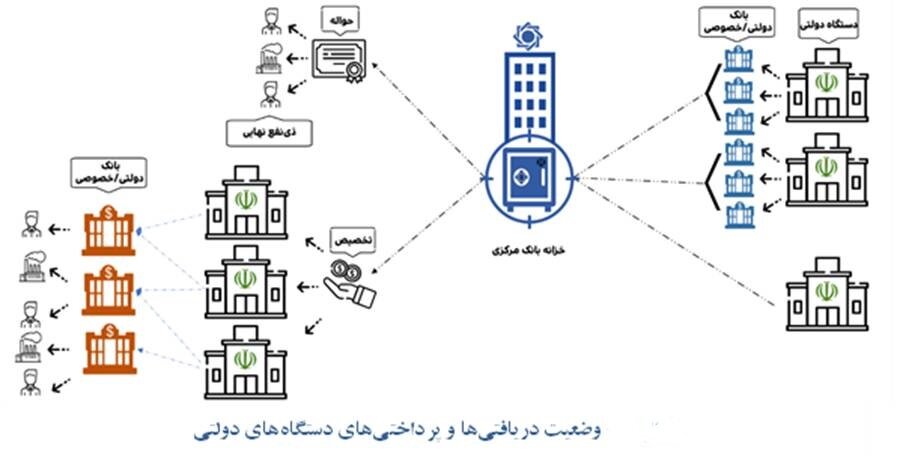

خزانهداری کل کشور شانزدهم فروردین ماه سال جاری در بخشنامهای همه دستگاههای اجرایی را به افتتاح حسابهای خود (درآمدی و هزینهای) فقط از طریق خزانهداری کل کشور و نزد بانک مرکزی جمهوری اسلامی ایران مکلف کرد و مقرر شد که این دستگاهها تا پایان فروردین ماه نسبت به مسدود کردن حسابهای فرعی نزد سایر بانکها اقدام کنند.

این بخشنامه در راستای اجرای اصل ۵۳ قانون اساسی جمهوری اسلامی ایران و مفاد بند (الف) تبصره ۷ و بند (و) تبصره ۱۹ قانون بودجه سال ۱۴۰۱ کل کشور است که همه دستگاههای اجرایی موضوع ماده (۵) قانون مدیریت خدمات کشوری و ماده (۲۹) قانون برنامه ششم توسعه مکلف به اجرای آن هستند. در این بخشنامه همچنین بیان شده که در راستای استقرار حساب واحد خزانه از ابتدای سال جاری همه وجوه درآمدی دستگاههای اجرایی به واسطه شناسه واریز یکتا به حسابهای مربوطه خزانه واریز میشود. اما با گذشت چندماه از این بخشنامه مقاومتهایی از سوی دستگاهها برای اجرای آن وجود دارد.

دو بعد اصلی اتصال به واحد خزانه

در این رابطه مهدی اشعری، کارشناس اقتصادی در گفتگو با ایران اکونومیست در پاسخ به این سوال که مزایای اجرای حساب واحد خزانه چیست، گفت: حساب واحد خزانه دو فایده اصلی دارد؛ فایده نخست موضوع شفافیت به ویژه شفافیت مالی دستگاههای دولتی است. فایده بعدی، در خصوص موضوع کسری بودجه و ناترازی درآمدها و مخارج دولت است. موضوع مهمی که وجود دارد این است که معلوم نیست پولهایی که دستگاهها هزینه میکنند لازم است که هزینه شود یا خیر؟

وی افزود: لازم بودن به این معنا که برخی دستگاهها در یکسری ردیفهایی که حقوق و دستمزدی نیستند به مدیران و کارکنان خود انواع پرداختها را انجام میدهند. بی انضباطیهای مالی سازمانها، هم از جهت فساد و هم از جهت کسری بودجه اهمیت دارد.

اشعری تصریح کرد: از نظر ترازنامهای نیز اگر حساب سازمانهای دولتی در بانک مرکزی نگهداری شود فوایدی دارد؛ زمانی که دستگاههای دولتی حسابهای خود را در بانکها نگهداری میکنند از محل سپردههای خود سود دریافت میکنند که این موضوع برای نظام بانکی هزینهزا خواهد بود. اما با نگهداری حسابها در بانک مرکزی، از آنجا که در حساب واحد خزانه سودی پرداخت نمیشود، در مجموع هزینههای نظام بانکی کاهش مییابد.

وی با بیان اینکه هزینههای نظام بانکی، ناترازی شبکه بانکی را به دنبال دارد، ادامه داد: به این معنا که مجموعه درآمدها و هزینههای نظام بانکی با هم تراز نیست و مشکلساز خواهد بود. اما با حساب واحد خزانه، از آنجا که بانک مرکزی سودی به سپردهها پرداخت نمیکند، هزینههای نظام بانکی کاهش مییابد و در نتیجه به ناترازی شبکه بانکی منجر نخواهد شد.

باز شدن باب چانه زنی و ایجاد فساد

اشعری افزود: به طور کلی اگر سازمانهای دولتی در بانکهای مختلف حساب بانکی داشته باشند، این مسئله باب چانهزنی را باز میکند. اینکه مدیر دولتی تصمیم بگیرد در کدام بانک حساب باز کند و با کدام بانک مذاکره کند، ممکن است باعث ایجاد فساد شود.

وی با بیان اینکه مانده حساب دستگاههای دولتی معمولاً رقم بزرگی است، تصریح کرد: سپردهگذاری در بانکها برای آنان سود هنگفتی خواهد داشت. البته ممکن است مدیر دستگاه دولتی، یا برای خود امتیاز وام بگیرد یا برای کارکنان خود از این محل مزایایی را ایجاد کند و امتیاز وام بگیرد.

این کارشناس بانکی افزود: وقتی نرخ بهره حقیقی وامهای بانکی منفی و از تورم کمتر است، دستگاهها از محل سپردههای خود برای کارکنان مزایا را درنظر میگیرند، مدیران سالم امتیاز وام را برای کارکنان خود در نظر میگیرند و مدیران فاسد این امتیاز را به خود اختصاص میدهند.

اشعری ادامه داد: اینگونه وامها در بودجه و برای دولت هزینهزا خواهد بود. مثلاً در بودجه حقوق کارکنان به میزان مشخصی در نظر گرفته شده است و مزایایی که از محل سپردهها برای دستگاهها و کارکنان ایجاد میشود مسأله ساز است. این افزایش از نظر کارکرد شبیه استقراض دولت از بانکها است؛ زیرا افرایش مخارج دولت از هزینههای بانکی است.

وی در پاسخ به اینکه تاکنون چند دستگاه به حساب واحد خزانه متصل شده اند، گفت: چند دستگاه دولتی از جمله شرکتهای تابعه وزارت نفت، برخی شهرداریها و دانشگاههای دولتی همچنان در برابر اجرای این قانون مقاومت میکنند.

این کارشناس اقتصادی خاطرنشان کرد: تمرکز حسابها در بانک مرکزی، فارغ از اینکه دستگاههای دولتی درگیر فساد باشند یا نباشند برای آنها نامطلوب است؛ زیرا دستگاهها در بانکها مانده حساب دارند که ترجیح میدهند برای این سپردهها سود دریافت کنند؛ این سود یا به صورت سود مستقیم یا دریافت وام است.

وی افزود: دستگاهها اعم از سالم و فاسد، ترجیح میدهند که سپردههای خود را در بانکها نگهداری کنند. از این رو خود دستگاهها یکی از موانع اجرای قانون حساب متمرکز بانک مرکزی به شمار میروند. بنابراین دولت باید با قاطعیت جهت اجرای قانون حساب واحد خزانه دستگاههای دولتی عمل کند.

بانک مرکزی نباید به دستگاهها سود پرداخت کند

اشعری گفت: البته ممکن است در فرآیند مذاکرات به دستگاهها وعده داده شود که حسابهای خود را نزد بانک مرکزی متمرکز کنند و بانک مرکزی به آنها سود پرداخت کند که نباید این اتفاق بیافتد؛ زیرا بانک مرکزی اساساً عملیات بانکی انجام نمیدهد.

وی با تأکید بر اینکه حاکمیت باید مسائل را شفاف کند، افزود: ممکن است در سازمانی، حقوق کارکنان کم باشد و این کمبود با مزایا جبران شود. چون موفق نمیشوند از طریق مذاکره و چانهزنی افرایش حقوق و دستمزد داشته باشند بنابراین از طریق مزایا آن را جبران میکنند. این شیوه حقوق و مزایا، عملکرد مالی دستگاههای دولتی را غیرشفاف میکند.

اشعری افزود: دولت با این شیوه نمیتواند عدالت را برقرار کند. حقوق و دستمزد مشخص است اما برای دولت میزان مزایای پرداختی کارکنان دستگاهها غیرشفاف است و به همین دلیل، دولت نمیتواند در این زمینه عدالت را اجرا کند. ممکن است سازمانی که حقوق پایین کارکنان خود را با پرداخت مزایا جبران میکند، محق باشد.

این کارشناس اقتصادی خاطرنشان کرد: در هر صورت باید هم حقوق و هم مزایا برای دولت شفاف باشد و دستمزد و حقوق پایین در فرآیند چانهزنی دستگاهها با دولت و در بودجه مشخص شود. زیرا پرداختهایی نیز که اکنون از خزانه صورت میگیرد ذیل حقوق و دستمزد نیست و در ردیف سایر یا در چند بخش مختلف پرداخت میشود که همه این عملیات باید شفاف شود.

این کارشناس اقتصادی ادامه داد: مشخص نیست که کدام بانکها از عدم تمرکز حسابهای دستگاهها سود میبرند زیرا برخی دیدگاهها در تقابل با بانکهای دولتی و برخی در تقابل با بانکهای خصوصی است و بر همین مبنا تورم را ناشی از عملکرد بانک خصوصی یا دولتی عنوان میکنند. یکی از فواید انتشار اطلاعات تسهیلات کلان امکان بررسی عملکرد بانکهای دولتی و خصوصی در این زمینه و در ایجاد تورم است.

تفاوتی بین بانکهای دولتی و خصوصی نیست

وی افزود: باید بررسی شود دستگاههایی که هنوز حسابهای خود را به خزانه منتقل نکردهاند، در چه بانکهایی سپرده دارند. در هر صورت تفاوتی ندارد که بانکهایی که سپرده دستگاهها در آنها نگهداری میشود خصوصی یا دولتی باشند؛ برای بانکهای خصوصی به سود بانک و برای بانکهای دولتی به پاداش و مزایا برای کارکنان بانک منجر میشود.

اشعری در پایان تأکید کرد: در مورد مقاومت دستگاهها در برابر اجرای این قانون دولت میتواند با بانکها مذاکره کند که هیچ بانکی حساب این دستگاهها را نگهداری نکند و با تداوم نگهداری سپردههای دستگاهها به آنها سود پرداخت نکنند و در صورت پرداخت سود و مزایا بانکها را جریمه کند.

منبع: خبرگزاری مهر

گزارش خطا

آخرین اخبار