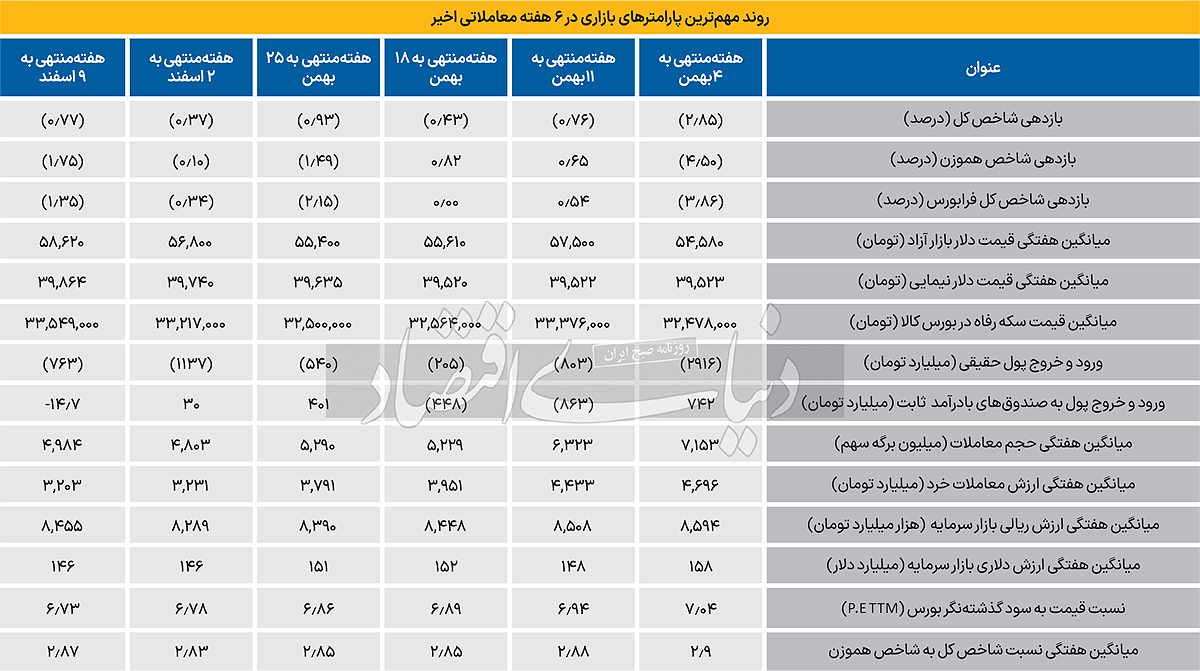

در هفتهای که گذشت، شاخصکل بورس تهران ۰.۷۸درصد از ارتفاع خود را از دست داد تا سهامداران بورس تهران برای پنجمین هفته متوالی شاهد کاهش ارتفاع نماگر اصلی بازار سهام باشند. همچنین در هفته گذشته شاخص هموزن با افت ۱.۷۶درصدی همراه شد. در فرابورس نیز شاخصکل این بازار در مقیاس هفتگی ۱.۳۵درصد از ارتفاع خود را از دست داد.

آمارهای معاملاتی

میانگین قیمت دلار در بازار آزاد برای دومین هفته متوالی با افزایش همراه شد و روی سطح ۵8هزار و 62۰ تومان قرارگرفت. خبر مثبت دیگر برای بازار، استمرار افزایش قیمت دلار نیمایی است. گفتنی است که دلار نیمایی در هفته گذشته رقم ۳۹هزار و 864تومان را به عنوان میانگین هفتگی به ثبت رساند. نکته قابلتوجه دیگر، خروج ادامهدار پول از بازار سهام است. در هر ۶ هفته معاملاتی گذشته که مورد بررسی قرار گرفتهاند، بازار سهام با خالص تغییر مالکیت منفی حقیقیها همراه بوده و این گروه از بازیگران با توجه به اوضاع اسفناک بازار سهام در هفتهها و ماههای اخیر، عطای بازار را به لقای آن بخشیدهاند.

گفتنی است که در مجموع ۶ هفته معاملاتی گذشته، 6هزار و 364میلیارد تومان پول از گردونه معاملات سهام و حقتقدم خارج شده است که رقم قابلتوجهی محسوب میشود. میانگین قیمت سکه رفاه نیز بعد از ثبت افزایش میانگین هفتگی قیمت دلار در هفته گذشته با رشد همراه شد و روی سطح 33میلیون و 549هزار تومان قرارگرفت که بیشترین مقدار طی چهار هفته اخیر است. رکود حاکم بر کلیت بازار اما خود را در افت ارزش معاملات خرد نشان میدهد. میانگین هفتگی ارزش معاملات خرد بازار سهام که شامل سهام و حقتقدم میشود، رقم ۳هزار و 203میلیارد تومان را تجربه کرد.

بررسی ارزش معاملات

همانطور که بالاتر گفته شد، کاهش ارزش معاملات به مقادیر نازل، یکی از نکات جالبتوجه هفته معاملاتی گذشته است. اندکی تامل پیرامون رفتار سرمایهگذاران خرد بازار سهام، نکات جالبی را در این زمینه به سرمایهگذاران مخابره میکند.

طبیعتا در هر بازاری، زمانیکه انتظاری برای رشد قیمتها وجود داشته باشد، تحرک فعالان آن بازار زیاد میشود. مثلا در بازار مسکن شهر تهران، هر زمان که انتظارات تورمی شعلهور میشود و انتظاری برای رشد قیمتها در ماههای آتی وجود دارد، تعداد معاملات ثبتشده در پایتخت در هر ماه از ۱۰هزار معامله فراتر میرود. در بورس اوراقبهادار تهران نیز همینگونه است. هر زمان که انتظاری برای رشد قیمتها در بطن بازار سهام وجود داشته باشد، ارزش معاملات خرد در مسیر افزایشی قرار میگیرد و این افزایش ارزش معاملات تا زمانی ادامه دارد که روند صعودی در بازار سهام به اتمام برسد. برای مثال در روند صعودی که در ابتدای سال جاری در بازار سهام تجربه شد، ارزش معاملات خرد در این بازار در سطوح نازلی قرار داشت، اما بهیکباره شاهد افزایش ارزش معاملات خرد بازار به سطوح بیش از ۱۰هزار میلیارد تومان بودیم.

این روند از ابتدای اسفند سال گذشته شروع شد و تا اواسط اردیبهشت سال جاری نیز ادامه داشت، بهگونهای که ارزش معاملات تا سطوح ۲۵هزار میلیارد تومان صعود داشت، اما همزمان با ریزش قیمتها که از روز ۱۷اردیبهشت آغاز شد، هر روز شاهد کاهش ارزش معاملات نسبت به روزهای قبل بودیم، بهگونهای که این روزها این پارامتر آماری در حوالی ۳هزار میلیارد تومان قرار دارد. گفتنی است که محاسبات ما در متن حاضر برای سهام، حقتقدم و صندوقهای سهامی لحاظ شده است و اگر در رسانههای دیگر ارقام متفاوتی از آیتم ارزش معاملات به چشم میخورد، به دلیل تفاوت مبنای محاسبه است که برخی، معاملات حقیقیها در صندوقهای سهامی را در نظر نمیگیرند.

دلیل افت ارزش معاملات از سقف ۲۵هزار میلیارد تومانی، چرخش روند بازار سهام بود. افزون بر این، یکی از دلایل افت ارزش معاملات خرد بازار سهام در مقطع کنونی، نبود چشمانداز رشد در این بازار است. در واقع در برهه فعلی، محرکی در سپهر بورس تهران موجود نیست که در روزها و ماههای پیش رو، آتش قیمتها را شعلهورتر ساخته و به سمت ایستگاههای جدید هدایت کند. مطمئنا زمانی شاهد چرخش در نمودار ارزش معاملات بازار خواهیم بود که بازار با تغییر روند مواجه شود. روند غالب چند وقت اخیر در بورس تهران، نزولی بوده است و طبیعتا در این اثنا که هر روز ارتفاع قیمت سهام موجود در بازار، نسبت به روزهای قبل کم میشود و هیچ چشمانداز رشدی در بازار وجود ندارد، کسی به خرید سهام که متعاقبا افزایش ارزش معاملات را در پی خواهد داشت، تمایل نخواهد داشت.

صنایع برتر بازار

صنایع بورسی طی هفته گذشته، شرایط خوبی را تجربه نکردند و عمده نمادها و نماگرهای صنایع بازار بازدهی منفی را به ثبت رساندند. نماگر اصلی بازار که از آن به شاخص کل نیز یاد میشود، طی هفته گذشته منفی 0.78درصد بازدهی منفی را به ثبت رساند و بازدهی نماگر هموزن منفی 1.76درصد بوده است. این درحالی است که اوضاع بازار از زمستان نیز چندان خوشایند نبود و سرمای زمستان به بازار پول سرایت کرد؛ به طوری که انقباض پولی در کشور نرخ بهره را تا 30درصد افزایش داد و قیمت نمادهای بازار به پایینترین سطوح چند وقت اخیر خود هدایت شد.

پولهای قابلتوجهی توسط سرمایهگذاران حقیقی از بازار خارج شد و ارزش معاملات سیگنال رکود را به بازار مخابره کرد. اما در این میان، بررسی شاخصهای صنایع نشان میدهد که طی هفته گذشته حال تعداد انگشتشماری از صنایع خوب است. صنعت حملونقل بارزمینی و وسایل خانگی، با ثبت بازدهی 6.6درصدی و 1.36درصدی در صدر بازدهی صنایع طی هفته گذشته قرار گرفتند. همچنین صنعت چاپ و نشر و سختافزار و تجهیزات با بازدهی حوالی 20درصد از ابتدای زمستان بهترین بازدهی را نصیب سهامداران خود کردند و از سبد سهام آنها محافظت شد.

اما نکته مهم این است که برخی از صنایع خودی نشان دادهاند و در کوتاهمدت در حال صدرنشینی هستند. صنایع دلاری سعی میکنند به واسطه اختلاف دلار نیما و آزاد و احتمال پر شدن گپ میان این دو بازار، پتانسیل رشد داشته باشند و میخواهند در بازار خودنمایی کنند.

هفته سبز نصیب کدام صنایع شد؟

بازارهای مالی طی هفته گذشته روزهای خوبی را تجربه کردند، به طوری که بازار دلار و بازار سکه و طلا رونق خوبی داشتند. اما بورس تهران به واسطه تحکیم فضای رکودی روند نزولی را برای شاخص کل به ثبت رساند، به طوری که این نماگر حدود 0.78درصد بازدهی منفی را به همراه داشت و 1.76درصد بازدهی منفی نیز نصیب شاخص هموزن شد. در این میان، پربازدهترین صنعت بورس، وسایل خانگی و حملونقل زمینی بالاترین بازدهی را به همراه داشتند. به نظر میرسد صنایعی که طی سال جاری با رونق همراه نبودند و عموما در میان بازدهیهای بالای بازار قرار نداشتند، قصد خودنمایی دارند و تمایل دارند که سهامداران خود را بینصیب نگذارند. طی هفته گذشته در میان 15 صنعت برتر بازار، نام صنایعی دیده میشود که طی هفتههای گذشته بهندرت دیده میشدند.

صنایعی نظیر مواد شیمیایی یا پتروشیمیهای بزرگ بازار و صنایع تولیدکننده اوره و آهن و فولاد نیز در این میان مشاهده میشوند. آهن و فولاد با ثبت بازدهی 0.66درصدی در هفته گذشته موفق شد بالاخره در صدر جدول بازدهی صنایع قرار گیرد. به نظر میرسد اختلاف بیش از 45درصدی دلار بازار آزاد و نیما که در سابقه تاریخی خود اعداد بالایی هستند، این پتانسیل و ذهنیت را در بازار به وجود آورده است که احتمال تحرک صنایع دلاری بالا باشد. علاوه بر این، خروج معاملات بورس کالا از رکود چند ماه گذشته و رشد قیمت شمش فولاد به بالای 19میلیون تومان طی بهمنماه و رشد قابل توجه حجم معاملات فولاد در این بازار، احتمالا سیگنالی برای پایان رکود قیمتی و معاملاتی در محصولات فولادی باشد. از این رو، بازار سهام نیز احتمالا به این موضوع واکنش نشان خواهد داد. در میان بازدهیهای صنایع از ابتدای زمستان نیز تغییراتی دیده میشود که میتواند مسببات تغییر روند بازار فراهم کند.

کاهش سوز زمستانی صنایع؟

بازار سهام، در زمستان سرمای سوزانی را تجربه کرد، به طوری که شاخص کل بورس از ابتدای زمستان کاهش 7.03درصدی و نماگر هموزن کاهش ارتفاع 6.2درصدی را تجربه کردند. مروری بر بازدهی صنایع از ابتدای زمستان نشان میدهد که داستان بازدهی صنایع دیگر مانند گذشته نیست و احتمالا سرنوشت صنایع دلاری در روزهای پایانی سال تغییر خواهد کرد، به طوری که دوباره نام صنایع پتروشیمی، فولادی، پالایشی و اورهای در میان صنایع برتر زمستان دیده میشود. هرچند برخی از صنایع نامبرده بازدهی مثبتی در این مدت به ثبت نرساندند، اما بازدهی منفی آنها کمتر از نماگرهای منتخب بازار بوده است.

یکی از دلایل رشد صنایعی نظیر فولاد و کانیهای فلزی کاهش عوارض صادرات است و میتوان بخشی از رشد سهام این صنایع را به این موضوع نسبت داد. به نظر میرسد اگر نوبت به چرخش بازار باشد، صنایع برتر بازار صنایعی هستند که نسبت قیمت به سود آنها از نسبت قیمت به سود متوسط تاریخی خود کمتر باشد. صنایعی نظیر فولاد، پالایشی و اورهای جزو پرپتانسیلهای بازار قرار دارند و علاوه بر محافظت از سبد سرمایهگذاری سهامداران میتوانند بازدهی معقولی را همگام با رشد شاخص کل به همراه داشته باشند.

گروه سیمان و لاستیک و پلاستیک علیرغم صدرنشینی در همه دورههای کوتاهمدت سال جاری، همچنان صنایع پرپتانسیلی هستند و نسبت قیمت به سود آنها با میانه تاریخی اختلاف بالایی دارد. جدا از اینکه صنایع انرژیبر نظیر فولاد و سیمان موفق شدند در زمستان سال جاری برخلاف زمستانهای گذشته سطح تولید خود را حفظ کرده و در برابر کمبود انرژی دوام آوردند. به طور تاریخی در زمستان 5سال اخیر، همواره صنایع دلاری در زمستان بازدهیهای خوبی به ثبت رساندند. مروری بر بازدهی صنایع در زمستان سنوات گذشته نشان میدهد که صنایع دلاری معمولا با تقاضای دلار در آخر سال، بخشی از کمبودهای سالانه خود را جبران میکنند؛ به علاوه اینکه ثبات کرک اسپردها و رشد دلار نیما میتواند درآمد پالایشیها را تحتتاثیر قرار داده و در بازدهی این صنعت نیز موثر باشد.