در این متن ابتدا نگاهی کوتاه به شرایط تاریخی بازار مسکن در ایران می گردد و سپس با بررسی عوامل تاثیر گذار بر تقاضا و عرضه مسکن کوشیده می شود وضعیت حال حاضر مسکن تبیین گردد. با این بررسی مشخص می گردد آیا بازار مسکن می تواند همچنان نقش بازاری مطمئن و با بازدهی بالا برای سرمایه گذاران ایفا کند یا اینکه شرایط تغییر یافته است؟

چرخه تاریخی بازار مسکن

معمولاً چرخه رونق و رکود در بازار مسکن حدود پنج سال طول میکشد به این ترتیب که ابتدا با افزایش قیمت ها، افزایش حاشیه سود در بخش ساخت و ساز، رونق در این بخش و افزایش پروانه های ساخت صادره رخ می دهد. سپس این افزایش عرضه و کاهش قدرت خرید موجب کاهش تقاضای خرید می گردد و این کاهش تقاضا موجب کاهش قیمت مسکن بصورت حقیقی و برقراری رکود در این بازار می شود و کاهش در ساخت و عرضه واحدهای جدید را موجب می شود. البته همواره چرخه رونق و رکود به نحوی رخ داده که برآیند آن افزایش بالاتر از تورم نرخ مسکن بوده است. شرایط جمعیتی، سیاست های دولت های مختلف و وجود تقاضای سفته بازی در بازار مسکن از عوامل مهم تاثیر گذار و تعیین کننده در این چرخه بوده اند.

رشد نقدینگی و تورم در بخش مسکن

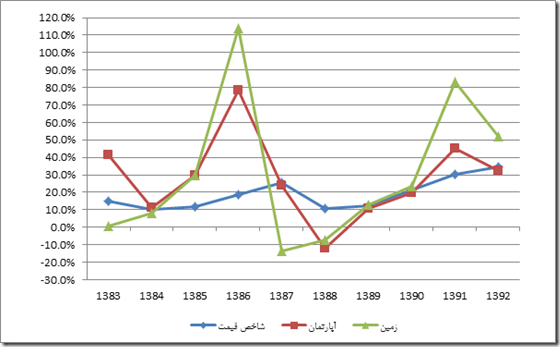

در سال های اخیر نقدینگی کل کشور افزایش چشمگیری داشته است بطوری که حجم نقدینگی از حدود 80هزار میلیارد تومان در سال 1384 به بیش از 600 هزار میلیارد تومان در سال جاری رسیده است. این رشد نقدینگی در شرایطی رخ داده است که در دوره مذکور وضعیت اقتصادی باثبات نبوده و رشد اقتصادی کشور مناسب نبوده است. اوج این مساله در سال های 91 و 92 می باشد که کشور رشد اقتصادی منفی داشته است. به عبارتی در چنین شرایطی که سیاست های پولی و مالی نامناسب افزایش نقدینگی را به شکل افسار گسیخته در پی داشته، عدم وجود کارایی در اقتصاد سبب شده تا این نقدینگی به جای آنکه به سمت فعالیت های سودآور اقتصادی هدایت شده و رشد اقتصادی کشور را بهبود بخشد صرف فعالیت های سوداگرانه شود. در این بین بازار مسکن نیز از هجوم نقدینگی سرگردان در امان نبوده و جاری شدن جریان سرمایه به این بازار موجب برهم خوردن عرضه و تقاضا و رشد قیمتی شدید طی سال های 91 و 92 شده است. از آنجاییی که این رشد قیمتی با سایر عوامل مانند افزایش درآمد خانوارها و بهبود قدرت خرید از طریق تسهیلات همراه نبوده است به دنبال خود رکودی سنگین در معاملات مسکن برجا گذاشته است. نمودار زیر رشد قیمت آپارتمان، زمین و تورم را در سال های اخیرنشان می دهد.

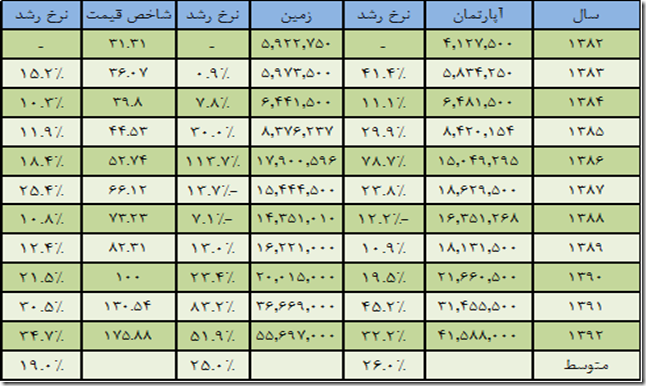

نمودار بالا نشان می دهد قیمت آپارتمان در بیشتر سال ها رشد بالاتری نسبت به شاخص قیمت داشته است و اینکه سهم قیمت زمین در این افزایش پررنگ بوده است. در حال حاضر در شهر تهران قیمت زمین بسته به موقعیت قرارگیری بین 60 تا 70 درصد از بهای آپارتمان را تشکیل می دهد. جدول زیر روند قیمتی یک متر مربع زمین و یک متر مربع آپارتمان را در شهر تهران طی سالیان اخیر نشان می دهد. (ارقام به ریال به ازای هر متر مربع)

حال برای اینکه مشخص شود این روند گذشته قابلیت تکرار در آینده را دارد و بازار مسکن مکان مناسبی برای سرمایه گذاری و کسب بازدهی محسوب می شود بایستی عوامل تاثیرگذار بر تقاضا و عرضه مسکن بررسی شوند. در ادامه بطور مختصر به این موضوع پرداخته شده است.

رشد جمعیت و تعداد خانوار

مطابق آمارهای موجود جمعیت ایران در بازه 1335 تا 1390 از 9/18 میلیون نفر به 1/75 میلیون نفر افزایش یافته و در همین بازه زمانی تعداد خانوارها از 4 میلیون به 1/21 میلیون رسیده است. علت رشد بیشتر خانوارها تغییرات فرهنگی و تشکیل بیشتر خانواده های کم جمعیت تر بوده است. جدول زیر جمعیت، تعداد خانوار و متوسط رشد سالیانه جمعیت را در بازه زمانی فوق نشان می دهد:

در جدول بالا مشخص است که بیشترین رشد جمعیت در دوره ده ساله بین سال های 1355 تا 1365 اتفاق افتاده است. همچنین مشاهده می شود که رشد جمعیت در حدود بیست سال بعد خود را در رشد تعداد خانوار که رابطه مستقیم با تقاضای مسکن دارد نشان می دهد. این تاخیر زمانی به دلیل فاصله بین زمان تولد تا زمان ازدواج و تشکیل خانواده جدید توسط فرد ایجاد می شود. از طرفی در شرایط حاضر با توجه به بالا رفتن سن ازدواج و همچنین تغییر فرهنگی به سمت تشکیل خانوارهای تک نفره به نظر می رسد این تاخیر زمانی کمی بیشتر شود. بنابراین به نظر می رسد تاثیر انفجار جمعیتی نیمه اول دهه شصت تاثیر خود را در رشد تعداد خانوار حداکثر تا سال 1395 خواهدگذاشت و از آن پس شاهد کاهش نرخ رشد تعداد خانوار ناشی از کاهش نرخ رشد جمعیت از نیمه دهه شصت به بعد خواهیم بود و تقاضای مسکن از این ناحیه کاهش جدی خواهد داشت.

شاخص قیمت مسکن به درآمد در ایران و سایر نقاط جهان

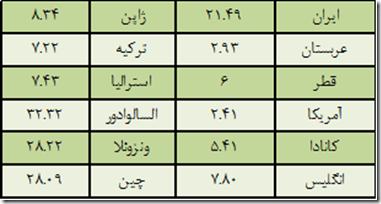

این شاخص که توسط نهادهای بین المللی منتشر می شود مشخص می کند که فرد باید چه مدت درآمد خود را پس انداز کند تا بتواند صاحب خانه شود. در واقع در محاسبه این شاخص از متوسط حقوق و متوسط قیمت آپارتمان در یک کشور استفاده شده است. در جدول زیر این نسبت برای ایران و برخی کشورهای دیگر در سال 2014 آورده شده است.

مشاهده می شود که یک فرد ایرانی بطور متوسط باید 21 سال حقوق خود را برای خرید خانه پس انداز کند که البته این نسبت در شهر تهران بالاتر است. متوسط نسبت برای 120 کشور که مورد بررسی قرار گرفته اند، 23/12 سال می باشد. تحت تاثیر تورم و رشد قیمت مسکن در سال های اخیر و از طرف دیگر کاهش درآمد سرانه ایران ظرف این سال ها، این نسبت در ایران افزایش یافته است. عاملی که نشان دهنده کاهش شدید قدرت خرید مسکن و کاهش تقاضا در این بخش می باشد. شاید این نسبت اوج کاهش قدرت خرید مسکن برای طبقه متوسط را به خوبی نشان دهد. جایی که بدون حتی یک ریال هزینه باز هم شخص با درآمد متوسط باید بیشتر از 20 سال برای خانه دار شدن انتظار بکشد.

افزایش سهم مسکن از بودجه خانوار

بررسی آمارهای مربوط به درآمد و هزینه خانوار شهری در سال های اخیر نشان می دهد رشد درآمد خانوار پایینتر از تورم بوده است. این نکته نشان دهنده تضعیف کلی قدرت خرید خانوارهای شهری می باشد. با توجه به اینکه قیمت مسکن نیز بطور متوسط در بیشتر سال ها رشدی بیش ازتورم داشته است قدرت خرید خانوارها در این بخش تضعیف شدیدتری داشته است.

هرچه کالایی سهم بیشتری در بودجه خانوار داشته باشد کشش جایگزینی آن بالاتر خواهد بود. در این شرایط یکی از جایگزین های افراد گرایش بیشتر به اجاره نشینی بوده است. گزارش آخرین سرشماری مرکز آمار نشان می دهد درصد خانوارهای اجاره نشین کشور از 14% در سال 1365 به 27% در سال 1390 رسیده است. این امر نشان می دهد تقاضای مسکن در سال های اخیر بیشتر به سمت تقاضای سرمایه گذاری بوده است و تقاضای مصرفی قدرت خرید مسکن را نداشته است.

کاهش سهم تسهیلات در قیمت مسکن

بعد دیگر کاهش قدرت خرید مسکن در سال های اخیر به کاهش سهم تسهیلات در ارزش ملک بازمی گردد. بررسی ها نشان می دهد عدم رشد تسهیلات خرید مسکن به فراخور رشد قیمت مسکن سبب شده تا درصد پوشش تسهیلات به رقم کمی برسد. در حال حاضر وام مسکن 35 میلیون تومانی تنها 12% ارزش یک آپارتمان 70 متری با قیمت متوسط شهر تهران را پوشش می دهد این در حالی است که در برخی کشورها بین 70 تا 80% ارزش مسکن بصورت تسهیلات در اختیار خریدار قرارداده می شود. یکی از عوامل بالا نرفتن تسهیلات کاهش منابع بانکی و بالا بودن نرخ تسهیلات بوده است. در واقع اگر سهم تسهیلات بالا برود این بار توان بازپرداخت آن به بانک بدل به مشکل خواهد شد.

تعداد خانه های ساخته شده و واحد مسکونی خالی

نگاهی به آمار صدور پروانه های ساختمانی و تعداد واحدهای تکمیل شده نشان می دهد با رشد قیمت مسکن در سال 91 و 92، تعداد پروانه های صادر شده افزایش چشمگیری داشته که بسیاری از آن ها تکمیل و به بازار عرضه شده است. از طرف دیگر بسیاری از واحدها در شرف تکیمل بوده که به حجم واحدهای مسکونی آماده کشور افزوده خواهند شد. در حال حاضر نیز اگرچه آمار دقیقی از تعداد واحدهای خالی در دسترس نیست اما تعداد آن تا حدود 800 هزار واحد تخمین زده می شود که با اعمال سیاست های اصولی از طرف دولت می توان مالکان این واحدها را ترغیب به عرضه نمود.

بازدهی کم بازار اجاره

در حال حاضر عایدی شخصی که خانه را به اجاره می دهد در مقایسه با نرخ سود سپرده بانکی و نرخ تورم بسیار پایین تر است. اگر از آخرین نرخ های متوسط اجاره و خرید مسکن در تهران برای محاسبه بازدهی اجاره مسکن استفاده کنیم به رقم 3/5% می رسیم. دلیل این امر انتظار عمومی مالکان مبنی بر رشدهای آتی قیمت مسکن مانند گذشته می باشد. در واقع مالکان حاضرند از بازدهی بیشتر صرف نظر کنند و هزینه استهلاک واحد مسکونی را نیز به جان بخرند اما به قصد برخورداری از عایدی افزایش قیمت مسکن در آینده خانه خود را برای فروش عرضه نکنند. در صورتی که قیمت مسکن مدت طولانی افزایش نداشته باشد و رکود در بازار حاکم شود می توان انتظار عرضه بیشتر از سوی مالکان این واحدها بود.

نتیجه گیری

با بررسی عوامل بنیادی تاثرگذار بر عرضه و تقاضای مسکن به این نتیجه می رسیم که در حال حاضر عرضه بر تقاضا برتری دارد و در آینده نزدیک نیز کفه ترازو بیشتر به سمت عرضه خواهد چرخید. اما باید توجه داشت که موارد بررسی شده عموماً حول تقاضای واقعی مسکن می چرخد و تقاضای سفته بازی در بازار مسکن را نمی توان نادیده گرفت. در صورتی که دولت بتوانند با اعمال سیاست های پولی و مالی مناسب از یک طرف بهبود قدرت خرید مردم را موجب شود و از طرف دیگر با اعمال سیاست هایی مانع از ورود سوداگران به بازار مسکن شود می توان امیدوار به برقراری تعادل بلندمدت در این بازار بود. بنابراین می توان گفت بازار مسکن با متغیرهای کنونی مکانی مناسب به دید سرمایه گذاری محسوب نمی شود.

گروه کارشناسی هدف حافظ