۱۸ مهر ۱۳۹۴ - ۰۸:۵۵

چکاپ پاییزی بازار ملک

حذف شروط وام 80 میلیونی مسکن

بانک عامل وام 80 میلیونی خرید مسکن، با حذف سه شرط از مسیر ثبتنام متقاضیان، امکان ورود «مجرد»ها و خانوارهای دارای «سابقه مالکیت یکی از اعضا» را به صندوق پسانداز مسکن «یکم» فراهم کرد.

پیشتر، پرداخت وام سه سقفی صندوق «یکم» فقط به «خانهاولی»ها و واحدهای «نوساز» مجاز بود؛ اما هماکنون این تسهیلات به آپارتمانهای تا 15 سال ساخت نیز تعلق میگیرد. نتایج چکاپ پاییزی بازار مسکن از پیشبینی کارشناسان درباره «افزایش دمای معاملات» در زمستان حکایت دارد و مشخص میکند هر نوع تغییر سطح قیمت مسکن تا حد تورم نقطهای خواهد بود.

«دنیای اقتصاد» ساختار سه بُعد اقتصاد مسکن تا پایان 94 را بررسی میکند

رفتارسنجی «ساختوساز، قیمت و معاملات ملک» با لحاظ 10 مولفه اثرگذار درونی و بیرونی نشانههای رونق در زمستان94 نمایان میشود؟

بازار مسکن طی 5 ماه آینده با تاثیرپذیری از 10 مولفه درونبخشی و برونبخشی، اگر چه حالت ثبات نسبی را کم و بیش حفظ خواهد کرد، اما در صورتی که متغیر ناگهانی به میدان نیاید، دستکم در حوزه «معاملات ملک» نسبت به نیمه اول امسال، شرایط «بهبود» به خود میگیرد.

این سناریو به دنبال یک تحقیق چندجانبه برای بررسی چشمانداز سه بُعد اقتصاد مسکن، از اوضاع پاییزی بازار چکاپ به عمل آورده است و تاکید میکند: هماکنون بازار ملک به لحاظ نوع موقعیت قرارگیری در یکی از 6 فاز تجاری (دوسیکل اصلی رکود-رونق و 4 حالت فرعی بین آنها)، مراحل پایانی فاز «اواخر رکود» را پشتسر میگذارند اما از زمستان94 اولین نشانه عینی رونق پایدار، نمایان خواهد شد.بررسیهای انجام شده، حاکی است: مولفههای کلیدی شامل «حجم ساختمانهای نیمهتمام، عرضه نوسازهای فروش نرفته، میزان تقاضای مصرفی و سرمایهای، درآمد نفتی دولت، توان مالی خانوارها، نرخ بازدهی بازارهای موازی، حجم نقدینگی، نرخ تورم، تسهیلات خرید مسکن و در نهایت سیاستهای تامین مسکن به همراه ضوابط ساختمانی شهرداریها» مجموعه عوامل سرنوشتسازی هستند که اثر ترکیب آنها رفتار آتی «ساختوساز»، «قیمت مسکن» و «معاملات ملک» را تعیین خواهد کرد.

بر این اساس، پیشبینی میشود: هر نوع تغییر در سطح قیمت مسکن طی ماههای پایانی سال جاری به گونهای رقم خواهد خورد که میزان افزایش در آن، کمتر از نرخ تورم نقطهای باشد؛ با این حال انتظار بر این است که دمای بازار خرید و فروش آپارتمان در تهران طی زمستان94، گرمتر از پاییز کنونی باشد و از سوی دیگر، سرمایهگذاران ساختمانی به تدریج از اواخر امسال برای اجرای گسترده پروژههای جدید اقدام کنند.

تحقیقاتی که از سوی بهروز ملکی کارشناس اقتصاد مسکن انجام شده است، مشخص میکند: معدل یکساله قیمت مسکن در سال 95 از سال 94 بیشتر خواهد بود و در سال 96 نیز این روند افزایش ادامه پیدا میکند.

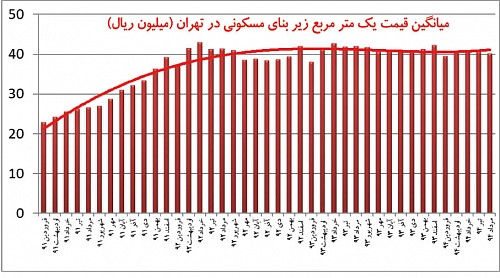

در یکسال 93 متوسط قیمت مسکن در تهران 6/ 4 درصد افزایش پیدا کرد و در نیمه اول امسال 3/ 2 درصد نسبت به مدت مشابه سال قبل، کاهش یافت.

این بررسی، درباره بازار ساختوساز از یک چالش بزرگ تحت عنوان «تله سرمایه» سخن میگوید و منشا این پدیده که باعث رکود شدید آپارتمانسازی و رشد ساختمانهای نیمهکاره طی یکسال و نیم اخیر شده را در تشخیص غلط سرمایهگذاران بابت زمان مناسب ساخت، میداند.

سازندهها معمولا در زمان رونق میسازند و در زمان اوج رکود به دلیل برابری طول زمان ساخت و عمر سیکلهای تجاری، میفروشند؛ به بیان دیگر آپارتمانهای نوساز زمانی آماده عرضه میشود که بازار معاملات بهخاطر وضعیت قیمتها با کمترین حجم تقاضای موثر روبهرو است.

از طرفی، چون عرضه مسکن از کشش لازم برای تطبیق سریع با چهره بازار در زمان رونق برخوردار نیست، همواره این وضعیت سبب میشود بازار هنگام اوج رونق با کمبود عرضه مواجه شود و در زمان رکود، حجم قابل توجهی از سرمایه سازندهها در ساختمانهای آماده و نیمه کاره، حبس شود.

با این حال برای ساخت و ساز محتملترین سناریو این است که تیراژ ساخت در سال 94 با آنچه در سال 93 در تهران احداث شد، برابری کند و عملا کاهش 59 درصدی حجم ساخت و ساز سال گذشته، برای امسال تکرار نشود. پارسال 99 هزار واحد مسکونی جدید در پایتخت ساخته شد.

متن کامل گزارش تحلیلی- تحقیقی بهروز ملکی کارشناس مسکن به شرح زیر است:

محتملترین گزینه نيمه دوم سال 94: ثبات

پیشبینی تحولات بازار مسکن، یکی از دغدغههای اکثر خانوارهای ایرانی است؛ بااینحال و با وجود تقاضای جامعه برای اطلاع از کم و کیف بازار مسکن، تحلیلهای قابل اتکایی مشاهده نمیشود. تحلیلهای موجود نیز عمدتا تک بعدی هستند. در چنین شرایطی، طبیعتا هر تحلیلگری با توجه به متغیر توضیحی مدل خود، به نتایج متفاوتی میرسد؛ در حالی که یک تحلیل قابل اتکا باید به صورت چند وجهی و با لحاظ تمام جوانب ممکن، انجام شود.

در چند دهه گذشته كه اقتصاد كشور بر مبناي درآمد نفت، شكل گرفته و ساختار سكونتي از قالب روستايي به شهري تبديل شده است ساختار قيمت، توليد و سرمايهگذاري در بخش مسكن نيز دستخوش تغييراتي بوده است. مطابق اين ساختار، قيمت مسكن در يك دوره، از ثبات نسبي برخوردار بوده و تا حدودي عرضه بر تقاضا فزوني يافته و ركود بر بازار معاملات حاكم ميشود. بعد از طي اين دوره، ابتدا در شهر تهران (بهعنوان شهر پيشتاز) و بهدنبال آن در ساير شهرها، تقاضايي تودهوار و غيرطبيعي، وارد بخش شده و از آنجا كه عرضه مسكن در كوتاهمدت کمکشش است، نميتواند پاسخگوي اين تقاضا باشد و بر اساس منطق اقتصادی، قيمت مسكن، افزايش مييابد (تقریبا به اندازه جمع مرکب اثر تورمهای چند سال قبل).

نكته اساسي اين است كه عرضه مسکن در کوتاهمدت، امکان واكنش به تغييرات قيمت مسكن ندارد چون پس از تحریک بازار و افزایش قیمتها، صدور پروانه ساختمانی زیاد میشود ولی به علت ماهیت زمانبر تولید مسکن، عرضه به بازار، با وقفه صورت میپذیرد. با توجه به زمان ساخت، پروژههای ساخته شده این گروه در دوران رکود به بهرهبرداری میرسد و بنابراین این گروه عمدتا از سود مورد انتظار بهرهمند نمیشوند (به تله افتادن سرمایه). در واقع این سازندگان پروژههای خود را در رونق شروع میکنند و در رکود میفروشند! نگاهی به روند صدور پروانههای ساختمانی حاکی از آن است که عمده سازندهها به همین طریق عمل میکنند. از سوي ديگر با كاهش سود ساختوساز در دوران ركود، انگيزه اخذ پروانههاي ساختماني كاهش يافته و اين مساله نيز موجب كاهش عرضه (بايك وقفه تقريبا دوساله) ميشود. اين فرآيند در مجموع موجب شكلگيري متناوب دورههای 5 تا 6 ساله در اين بخش شده است.

نگاهی به نوسانات قیمت مسکن و تورم طی دو دهه گذشته نیز حاکی از آن است که در برخی سالها، نرخ رشد مسکن بيشتر از تورم عمومي و در برخی سالها كمتر از آن بوده است.

با اینحال نباید منکر وجود سایر عوامل موثر بر سیکلهای رونق و رکود در بازار مسکن ایران شد؛ بدون تردید عوامل دیگر چون عوامل جمعیتی، ساختار عرضه و تقاضا، درآمد نفتی دولت، قیمت حاملهای انرژی، درآمد خانوار، وضعیت بازارهای موازی(بانك، بورس، طلا، ارز و...)، نقدینگی و تورم، تسهیلات خرید مسکن، بازار نهادههای تولید مسکن، سیاستهای دولتی، قوانین شهرسازی و... تاثیرات انکارناپذیری بر بازار مسکن برجای میگذارند؛ اما عامل مسلط در شکلگیری رونق و رکود بازار مسکن ایران، کم کشش بودن منحنی عرضه در کوتاهمدت است.

نگاهی به آمار پروانههای ساختمانی سالهاي 91 و 92، گوياي حجم بالاي واحدهاي تكميل شده در بازار مسكن طي سالجاري است. هر چند با توجه به وضعيت ساختمانهاي شروع شده در سالهاي 93 و 94 نيز انتظار كاهش واحدهاي تكميل شده در سالهاي آتي منطقي است. در سال 91 متوسط ماهانه ساختوساز مسکونی در تهران معادل 17 هزار واحد و در سال 92 برابر 15 هزار واحد بود اما این شاخص در سال 93 معادل 7 هزار واحد و برای امسال نیز در همین حجم پیشبینی میشود.

از طرفی، نحوه تخصيص ثروت افراد ميان دارایيهاي مختلف، بستگي به نرخ بازدهي نسبي آنان دارد به طوري كه شاهد انتقال در سبد دارايي افراد به منظور رسیدن به تعادل بلندمدت هستیم (نظریه فریدمن) نگاهي به نرخ رشد داراييها طي يك سال گذشته حاكي از آن است كه دلار و طلا با رشد مثبت اندك، مسكن با رشد صفر و بورس با رشد منفي مواجه بوده است؛ ضمن اينكه مقايسه اين نرخها با نرخ سود بانكي حاكي از جذابيت بالاي بانك نسبت به ساير رقبا براي جذب پول طي يكسال گذشته و احتمالا يكسال آتي است.

در چه دورهاي به سر ميبريم؟

برمبنای مشاهدات بازار مسکن، در یک تقسیمبندی کلی میتوان، 6 دوره مجزا را در این بازار شناسایی کرد. اگر به تاریخچه رفتار بازار مسکن نگاه کنیم دورههای رونق و ركود به طور متناوب مشاهده ميشود. بر این مبنا چنانچه رفتار منطقی و تکراری بازار مسکن را بپذیریم، ویژگیهای سال جاري، بیش از هر دورهای با دوره «پايان رکود» شباهت دارد؛ هرچند نباید از این مهم غفلت کرد که طیف وسیعی از عوامل اقتصادی، سیاسی، اجتماعی و... میتواند منجر به تشدید- تخفیف و تسریع- تاخیر در شکلگیری ادوار 6 گانه بازار مسکن شده و انحراف معیار (خطا) پیشبینی این بازار را افزایش دهد.

از سوي ديگر، اين روزها توافق هسته اي در كانون توجه فعالان اقتصادي قرار داشته و پرداختن به بازار مسكن بدون توجه به اين مقوله موجب ابهاماتي در ذهن فعالان اين حوزه ميشود؛ بااين حال نگاهي به تاریخچه رفتار بازارهاي مختلف كشور طي 25 سال گذشته حكايت از آن دارد كه بازار مسكن نسبت به ساير بازارها از واكنش هيجاني كمتري به اتفاقات برون بخشي برخوردار بوده و از ثبات بيشتري در رفتار اقتصادي برخوردار است!

بر اين مبنا، از پيشينه بازار مسکن چنين استنباط ميشود كه عوامل برون بخشي- همچون توافق هستهاي- نميتواند روند رونق و ركود در بخش مسكن را به هم ريزد؛ حداكثر تاثير اين قبيل عوامل، ايجاد اختلال در روند حركتي بازار مسكن خواهد بود. بنابراین آنچه بيش از ساير گزينهها، محتمل به نظر ميرسد اين است كه درکوتاهمدت بازار مسکن کماکان دوره پایان رکود را طی میکند؛ اما در ادامه، شاهد سوق تدريجي نقدینگی به بازار مسکن، همزمان با شروع رونق در اين بازار بزرگ خواهيم بود.

تحلیل تجربی، روشی برای پیشبینی قیمتها در بازار از طریق مطالعه وضعیت گذشته بازار است. در این تحلیل از طریق بررسی تغییرات و نوسانات قیمتها و حجم معاملات و عرضه و تقاضا میتوان وضعیت قیمتها در آینده را پیشبینی کرد. شاخص حائز اهمیت در این خصوص، نسبت P/ R (قیمت به اجاره سالانه مسکن) است؛ چراکه قیمت و اجاره مسکن رابطهای بلندمدت و ساختاري دارند؛ در نتیجه به موازات افزایش در یکی از آنها، انتظار ميرود دیگری نیز افزایش یابد تا نسبت مورد نظر به تعادل برسد (رابطه پوتربا). در سال جاري نسبت قیمت مسکن به اجاره سالانه، حدود 5/ 14 است كه حاكي از مراحل پاياني تخليه حباب مسكن و آماده شدن اين بازار براي افزايش قيمت، البته با شيب بسيار ملايم است.

با لحاظ جميع جهات به نظر ميرسد بازار مسكن سالجاري بيش از هر دورهاي

با دوره «پايان ركود» سازگار است. براين اساس، تداوم ثبات قيمت مسكن در سال

جاري، محتملترين گزينه به شمار رفته و در نيمه دوم سال نيز شاهد نوسانات

قابل توجهي نخواهيم بود؛ هرچند انتظار ميرود زمستان بازار مسكن، اندكي

گرمتر از پاييزش باشد! اما در بازار اجاره مسكن كه تا به اينجاي سال،

همپاي تورم عمومي رشد کرده است انتظار ميرود با اتمام فصل جابهجايي

مستاجران، اين بازار، به تثبيت نرخ برسد تا مجددا با شروع سال بعد، شاهد

تحرك در اين بازار باشيم. در حوزه ساختوساز نيز اخذ پروانههاي ساختماني

در سال جاري، حداكثر به اندازه سال گذشته پيشبيني ميشود.درخصوص چشمانداز

بازار مسکن طي سالهاي آتي نيز انتظار ميرود نرخ رشد قيمتها در سال 95

بيش از 94 و در سال 96 بيش از 95 بوده و بالطبع تقاضا براي اخذ پروانههاي

ساختماني نيز در سالهاي آتي با افزايش پيوسته مواجه شود.

گزارش خطا

آخرین اخبار