تعیین وضعیت بازارهای ساختوساز و معاملات مسکن برای خیلی از فعالان این دو بازار ملکی و همینطور برای کارشناسان و ناظران، به دلیل «پرهیز نهادهای رسمی آماری از اعلام عمومی به موقع دادههای املاک و ساختمان»، سخت یا غیرممکن شده است؛ با این حال در این مقاله بر اساس مجموعهای از آمارهای در دسترس، نبض هر دو بازار در آستانه ورود به سال جدید مورد بررسی قرار میگیرد. چکاپ کامل بازارهای ملکی در انتهای سال 1402 از آن جهت اهمیت دارد که سازندهها و سایر بازیگران هنگام ورود به سال جدید بازار کار بتوانند با تشخیص آنچه گذشت، دید بهتری نسبت به آنچه در ادامه احتمال دارد رخ دهد پیدا کنند. این چکاپ بیانگر یک «اتفاق مشترک» در حوزههای ساخت و فروش مسکن و همچنین یک «تفاوت معنادار» بین این دو است که همین اختلاف، تاحدودی میتواند برای سرمایهگذاران ساختمانی در مقایسه با خریداران مصرفی آپارتمان، امیدوارکننده تحلیل شود.

بررسیهای «دنیایاقتصاد» از آنچه طی دستکم 10 ماه اول امسال -با احتیاط میشود دادههای اولیه ماه بهمن را هم به این بررسی اضافه کرد- بر بازار ساختوساز مسکونی و بازار معاملات خرید آپارتمان گذشت، حاکی است: مجموعه ساخت و فروش مسکن در سالی که گذشت در فاز «رکود تورمی» به سر بردند. رکود ساخت به معنای «حجم تولید ساختمان کمتر از 1401» و رکود مسکن نیز به معنای «حجم پایین فروش آپارتمان در مقایسه با سال قبل» است. با این حال شدت رکود بین دو بازار، متفاوت است.

اما از منظر تغییرات قیمت ساخت (تورم تولید) و قیمت فروش (تورم مسکن)، هم دادهها و هم اطلاعات سازندهها و واسطههای ملکی بیانگر «سطح بالاتر نرخ رشد قیمت آپارتمان در مقایسه با نرخ رشد هزینه ساخت» است.

رکود ساخت شبیه 1401

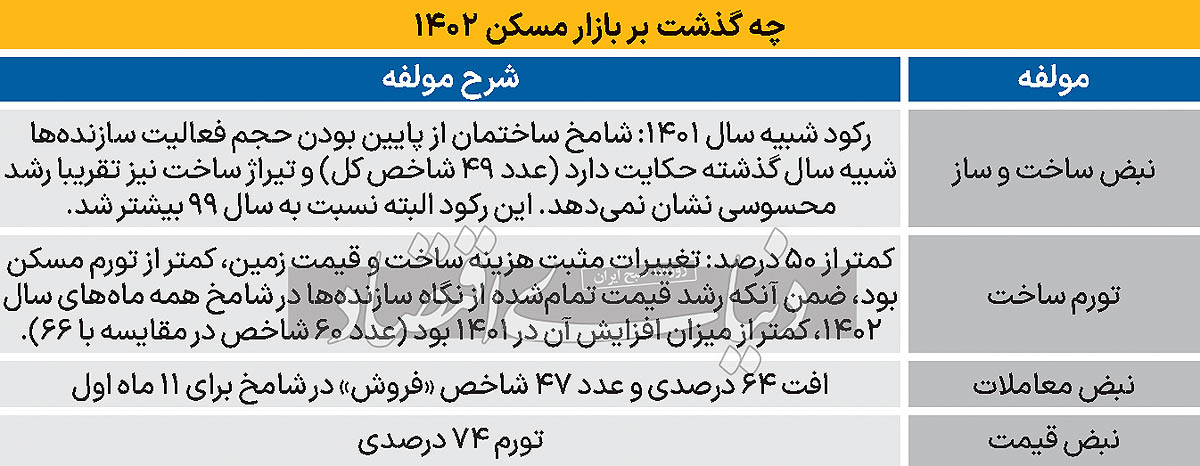

در این بررسی، سنجش اوضاع بازار ساختوساز در سطح کشوری، با دادههای مربوط به گزارشهای 11 ماهه «شامخ ساختمان» و همچنین اطلاعات صدور پروانه ساختمانی در مناطق شهری صورت گرفته است. هر دو دسته دادهها میگوید، «ساختوساز در 1402 همچنان در تیراژ پایینتر از دورههای رونق سالهای دور گذشته قرار دارد اما نسبت به 1401 تغییر محسوس افزایشی یا کاهشی نداشته است». البته اطلاعات پروانهها برای بازه زمانی «تا اواسط پاییز»، در دسترس «دنیایاقتصاد» قرار دارد. اما از آنجا که بخشی از این آمار پروانههای ساختمانی سالجاری به «خانهسازیهای دولتی» -خارج از بازار طبیعی و نرمال سرمایهگذاری ساختمانی- مربوط میشود، در این صورت با کسر این بخش از آمار، رکود حداقل به اندازه سال گذشته خود را نمایان میکند.

طبق آمار ساختوساز، نیمسال اول 1402 ساخت حدود 200هزار واحد مسکونی در پروانههای ساختمانی مشاهده شد؛ نیمسال اول 1401 هم تیراژ حدود 189هزار واحد گزارش شده بود.

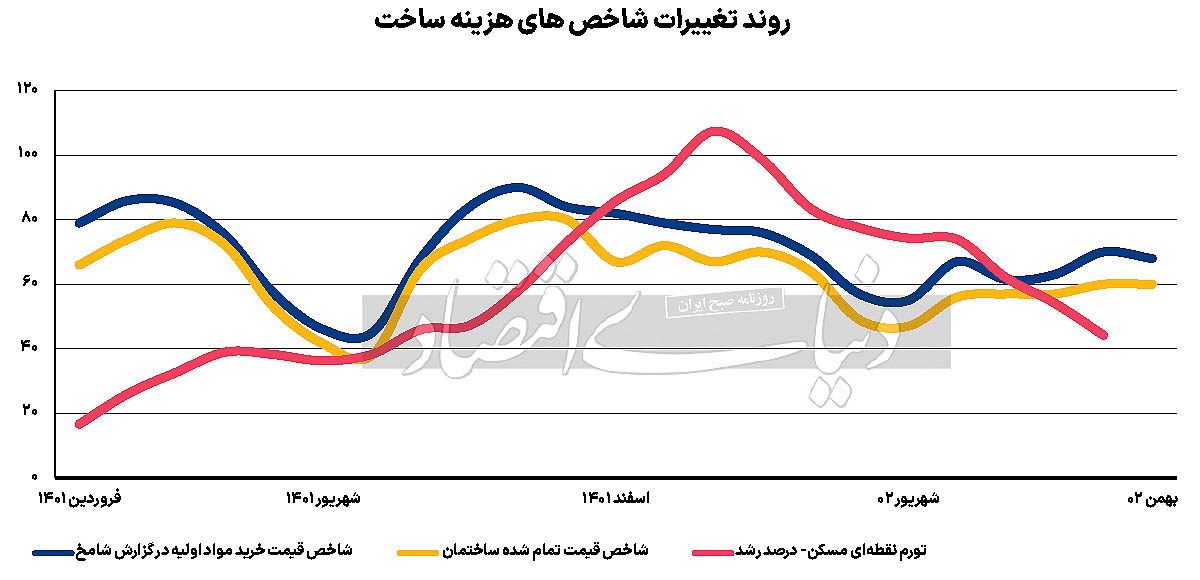

اما شاخص دوم که نبض رکودی بازار ساخت مسکن را منعکس میکند، شاخص «شامخ کل» در گزارش شامخ مسکن و ساختمان است. این گزارش به صورت ماهانه از حداقل 90 شرکت ساختمانی در شهرهای منتخب کشور توسط اتاق تعاون ایران بر اساس نظرسنجی از آنها، تهیه و ابتدای هر ماه منتشر میشود. معدل این شاخص برای 11 ماه گذشته از سال 1402، عددی است که اولا نزدیک به عدد این شاخص در سال 1401 است و دوم اینکه، سطح شاخص، زیر «حداقل عدد موردنیاز برای اعلام وضعیت خروج از رکود» قرار دارد؛ میانگین شاخص در ماههای گذشته از سالجاری عدد 49 بوده است که باید حداقل بالای 50 باشد (هر چقدر به سمت 100 صعود کند، از بهبود ساختوساز و اوضاع سازندهها حکایت دارد).

وضعیت کلی سازندههای مسکن در سال 1402 اما در مقایسه با سه سال قبل، بدتر شده است یا به عبارتی، رکود ساخت مسکن نسبت به سال 99 بر اساس شاخص کل «شامخ»، شدیدتر شده است.

این عمقگیری رکود تولید مسکن با توجه به «سریالیشدن تورم ساخت و تورم مسکن» در سالهای اخیر، قابل تحلیل و توضیح است. طی سالهای 99 تاکنون، میانگین تورم سالانه مسکن، نرخ 58.6درصد را به ثبت رساند که از منظر «رشد مکرر قیمت»، اتفاق تاریخی در بازار مسکن ایران است. این تورم، به شکل خودکار، «دیوار فروش» مقابل سازندهها ایجاد کرده و پیامد آن، رکود ساخت بوده است.

وضعیت فروش سازندهها در سال 1402، اصلا تعریفی نداشت و مشابه سال 1401 بود؛ رکود فروش. شاخص مربوط به فروش ساختمانیها در گزارشهای 11 ماه اخیر شامخ مسکن و ساختمان، عدد 47 را برای میانگین ماهانه نشان میدهد. این عدد نیز هر چقدر از سطح 50 بالاتر رود، «تسهیل جریان ساخت و فروش» واحد نوساز را نشان میدهد. رکود فروش، تابعی از رکود ساخت در این سالهاست که اثر آن را در ماههای گذشته بر «کاهش سهم فروش واحد نوساز به کمتر از 30درصد کل معاملات مسکن تهران» در گزارشهای بانک مرکزی مشاهده کردهایم. در تهران، چنانچه وضعیت بازارهای ساخت و فروش مسکن نرمال باشد، این سهم تا 60درصد پیش میرود.

رکود تاریخی فروش مسکن

بررسیهای «دنیایاقتصاد» از وضعیت یکسال گذشته بازار معاملات مسکن نیز حاکی است، این بازار برای دستکم چهار سال، «رکود تورمی» را تجربه کرد.

طی ماههای گذشته از سال 1402 میانگین ماهانه حجم فروش آپارتمان در شهر نمونه بازار کشوری مسکن یعنی تهران، 64درصد نسبت به سال 1401 افت کرد و از حدود 8هزار معامله خرید واحد مسکونی به 3هزار واحد رسید.

مقایسه نرخ رشد منفی معاملات مسکن و همچنین نرخ رشد بسیار جزئی تیراژ ساخت، «تفاوت رکود» بین این دو بازار را تایید میکند.

آنچه باعث تشدید یا عمیقتر شدن رکود چند ساله معاملات مسکن در سال 1402 شد، «6ماه افت ماهانه و هر چند خفیف قیمت مسکن» در میانه سال بود که تنها تقاضای حاضر در صحنه معاملات (خریدهای سرمایهای و غیرمصرفی) را به شدت از این بازار دور کرد. از سال 97 تاکنون، به دلیل رشدهای مکرر قیمت مسکن، تقاضای اصلی خرید مسکن که همان تقاضای مصرفی است، با از دست دادن قدرت خرید، از این بازار خارج شد و همچنان هم دور مانده است.

میانگین 10 ماهه قیمت هر مترمربع واحد مسکونی در تهران با ثبت رقم 74 میلیون و 800هزار تومان در سال 1402 به میزان 75.1درصد نسبت به مدت مشابه در سال 1401 جهش کرد. این نرخ رشد قیمت، «دومین بالاترین» تورم مسکن از سال 97 تاکنون است؛ بالاترین رشد قیمتی در سال 99 و به میزان 80درصد رخ داد.

اکنون یک پرسش مهم، «چرایی این رشد سنگین قیمت مسکن در اوج رکود معاملات است».

سه دلیل برای این موضوع مطرح است. دلیل اول، «دنبالهروی انتظارات تورمی در بازار ملک از صعودهای آخرسال 1401 و ابتدای 1402 نرخ دلار» است. این تاثیرپذیری از سال 97 به بعد، قوت گرفت و رفتار خریداران سرمایهای ملک متناسب با صعود دلار، تشدید شد.

دلیل دوم، «حجم پایین عرضه آپارتمان فروشی» است که در برابر تقاضای سرمایهای در بهار امسال، زمینه رشد سنگین قیمت مسکن را به وجود آورد.

دلیل سوم نیز «تورم ساخت مسکن» و افزایش قیمت واحدهای نوساز است که بر سطح قیمت سایر آپارتمانها اثر میگذارد.

اگر ثبات نسبی نرخ دلار از اواخر بهار تا پایان پاییز نبود، چه بسا جهش قیمت مسکن، قله تاریخی را میزد.

امسال نرخ تورم مسکن در سطح بالاتری از تورم تولید مسکن قرار گرفت؛ طبق آمارهای مربوط به نرخ رشد قیمت مصالح ساختمانی در سه فصل اول 1402، میزان رشد در حدود کمتر از 50درصد بوده است.

همچنین نتایج تحقیقات میدانی «دنیایاقتصاد» از سازندههای فعال در بازار مسکن تهران مشخص میکند، امسال میزان رشد هزینه ساخت مسکن (منهای قیمت زمین)، در فاصله ابتدا تا اواخر سال حدود 20درصد بوده است.

سازندههای مناطق متوسط بالای شهر در تهران میگویند، در حال حاضر هزینه ساخت هر مترمربع بنای مسکونی در این مناطق نزدیک به 35 میلیون تومان است. ابتدای امسال پایینتر از 30 میلیون تومان بوده است.

سازندهها همچنین میزان تغییرات قیمت زمین در این مناطق را کمتر از نرخ رشد قیمت مسکن عنوان میکنند.

ترکیب نرخ رشد هزینه ساخت و نرخ رشد قیمت زمین در سالجاری به گونهای است که شاخص «قیمت تمامشده» در شامخ مسکن و ساختمان، آنچه سازندهها از وضعیت بازار اعلام میکنند را تایید میکند. میانگین عددی ماهانه این شاخص در سالجاری 60 بوده است در حالی که سال 1401 این شاخص میانگین عددی 66 را به ثبت رساند.

کاهش عددی این شاخص به معنای آن است که از نگاه سازندهها، سرعت رشد قیمت تمامشده مسکن در سال 1402 کمتر از 1401 است، هر چند چون عدد شاخص بالای سطح 50 است، از نگاه فعالان ساختمانی، شرایط تولید مسکن سخت است.

سازندههای مسکن در حال «مدارا» هستند

حس سازندههای مسکن در تمام ماههای سال 1402 که از روی شاخص «انتظارات از آینده» در شامخهای ماهانه به دست آمده است، میگوید امسال سازندهها به نوعی با شرایط بازارهای ساخت و فروش مسکن، «مدارا» کردند. نه رضایتی و نه ناامیدی مطلق. عدد شاخص انتظارات بر اساس میانگین ماهانه 53 بوده است.

علت این حس میانه میتواند «نوسانات شرایط سخت» طی این یکسال باشد. در فصل بهار، سرعت اوجگیری تورم بالا بود اما در تابستان و پاییز، آرامش نسبی بر قیمت مسکن برقرار شد. از ابتدای زمستان دوباره، مسیر بازار برگشت. با این حال در طول همه ماههای امسال، رکود سنگین بر بازار فروش سازندهها حاکم بود اما از طرفی، «کاهش ریسکهای غیراقتصادی» موثر بر همه بازارها طی غالب ماههای سالجاری و البته تا پیش از جنگ در منطقه، این امیدواری خیلی ضعیف را در بازار ساختمانیها به وجود آورده بود که شرایط به سمت بهبود خواهد رفت.

بازار 1403 چگونه خواهد بود؟

برای سال جدید همه چیز به «دماسنج ارزی» بازار مسکن وابسته است. رشد نرخ دلار یعنی به وجود آمدن پتانسیل زمینهای برای خرید سرمایهای ملک که باعث نوسان قیمت میشود. نوسانات دلار خود معلول مجموعهای از شرایط و ریسکهای اقتصادی و غیراقتصادی در سال جدید است که پیشبینی دقیقی از سوی کارشناسان نسبت به آن وجود ندارد هر چند سیاستگذار پولی وعده داده مانع افزایش چشمگیر آن شود. نکته امیدوارکننده برای سال جدید، افت سرعت رشد هزینه ساخت مسکن است که در مقایسه با سطح بالاتر تورم مسکن در سال 1402، تا حدودی حاشیه سود سازندهها را نسبت به دو سال 1400 و 1401 که این فاصله برعکس بود، بهبود میبخشد. این موضوع میتواند انگیزه ساختوساز (عرضه بیشتر) را به وجود بیاورد.

شرایط بازار مسکن در سال جدید در صورت ثبات نرخ دلار آمادگی و استعداد درونی برای ثبات یا کاهش ممتد قیمت را دارد.