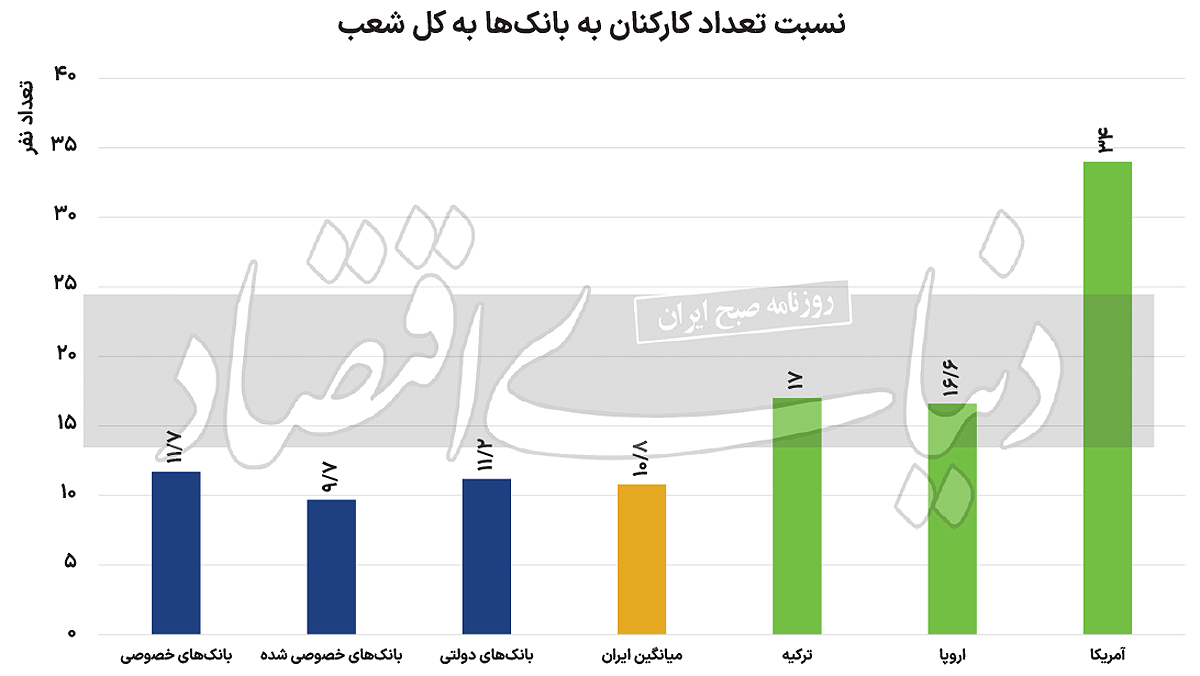

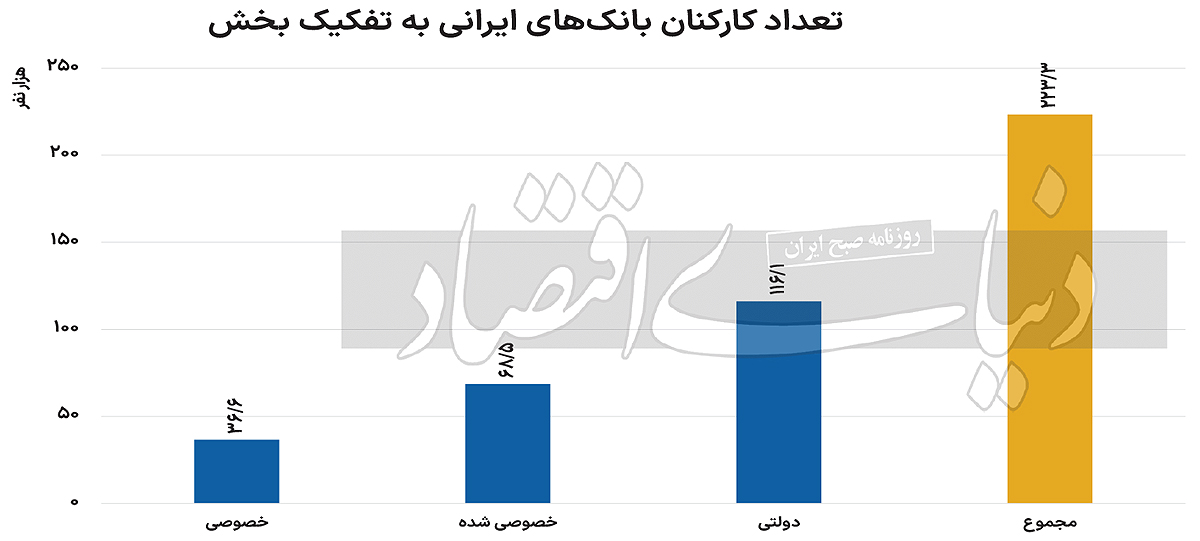

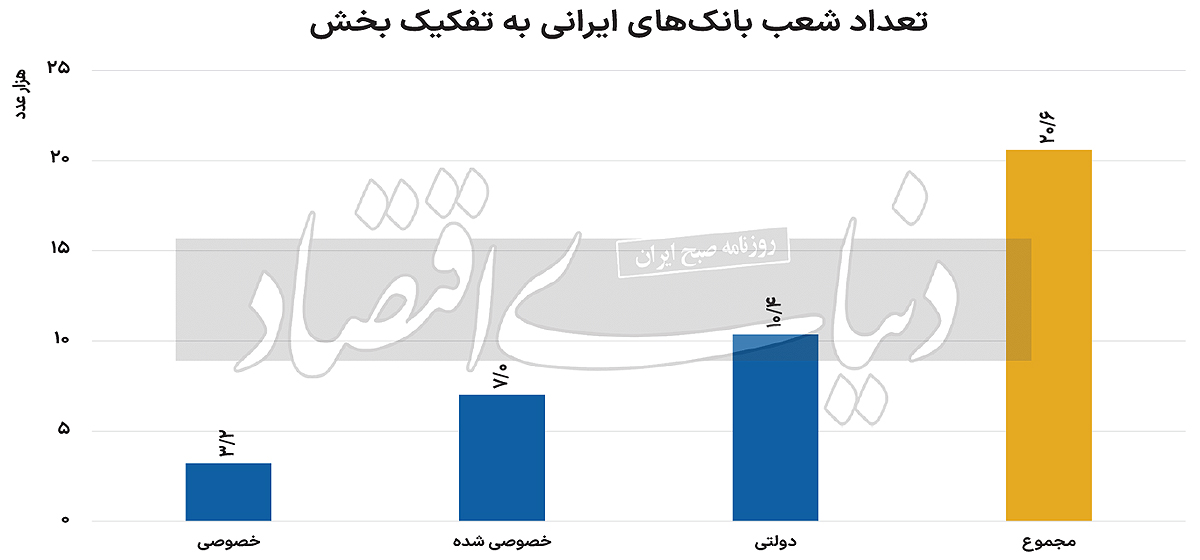

در این گزارش بانکها به سه دسته خصوصی، خصوصیشده و دولتی تقسیم میشوند. بانکهای خصوصی (بانکهایی که از بدو پیدایش، توسط بخش خصوصی ایجاد شدهاند) تقریبا حدود ۳۶هزار و ۶۱۳ نفر نیروی کار یا ۱۶درصد از کل پرسنل بانکی را در خود جای دادهاند. همچنین این بانکها حدود ۳۲۲۰ شعبه در سراسر کشور داشته که از این منظر هم میتوان گفت که ۱۶درصد از تعداد کل شعب بانکی را به خود اختصاص دادهاند. با کنار هم قرار دادن این دو داده میتوان اینطور نتیجه گرفت که به ازای هر شعبه از این بانکها حدود ۱۱.۷ نفر درحال فعالیت هستند. بانکهای خصوصیشده (که شامل بانکهایی میشود که یا در گذشته دولتی بودند یا هماکنون نیز توسط نهادهای عمومی غیردولتی مدیریت میشوند) حدود ۶۸هزار و ۵۱۰ نفر یا ۳۱درصد از نیروی کار را به خود اختصاص دادهاند. از طرف دیگر با داشتن ۷۰۱۸ شعبه در سراسر کشور، ۳۴درصد از کل تعداد شعب بانکی را هم در اختیار دارند. با توجه به این موضوع، میتوان گفت که در هرکدام از شعب این دسته از بانکها ۹.۷ نفر مشغول به کار هستند.

بهطور کلی با کنار هم قرار دادن آمار این دو دسته از بانکها میتوان دید که حدود ۱۰۷هزار و ۲۳۳ نفر یا ۴۸درصد از کل نیروی کار بانکی در این دو دسته مشغول به فعالیت بوده و حدود ۵۰درصد شعب نیز در اختیار این بانکهاست. در مورد بانکهای دولتی هم اوضاع تقریبا به همین شکل است. حدود ۱۱۶هزار و ۵۴ نفر یا ۵۲درصد از نیروی کار در این بانکها در ۱۰۳۶۱ یا ۴۸درصد از شعب بانکهای کشور مشغول به کار هستند که با این حساب میتوان گفت به ازای هر شعبه ۱۱.۲ نفر نیروی کار وجود دارد. با این حساب میتوان گفت که تقریبا به ازای هر شعبه ۱۰ نفر نیروی کار وجود دارد. اما نکته اساسی اینجاست که چرا باز هم مردم نمیتوانند خدمت بانکی را به درستی دریافت کنند؟

بر اساس اطلاعات منتشرشده در استتیستا (statista) در سال ۲۰۲۲ در اروپا، حدود ۱۳۳هزار شعبه بانکی وجود داشته که ۲.۱۵ میلیون نفر در این شعب مشغول به کار بودهاند. بر اساس این آمار میتوان گفت که تقریبا به ازای هر شعبه بانکی در اروپا، ۱۶.۶ نفر نیروی کار وجود داشته است. این آمار در آمریکا بیشتر از اینهاست. در سال ۲۰۲۳ در ایالات متحده حدود ۷۵هزار و ۲۱۱ شعبه بانکی فعال بوده و حدود ۲.۵۹ میلیون نفر در این زمینه مشغول به کار بودهاند. بر این اساس میتوان استناد کرد که در آمریکا به ازای هر شعبه بانکی حدود ۳۴ نفر مشغول به فعالیت بودهاند.

در ترکیه هم به عنوان کشوری که از ابعاد مختلف به ایران شباهت زیادی دارد، شرایط تقریبا مشابه اروپاست. تقریبا بانکها به ازای هر شعبه حدود ۱۷ نیروی کار در اختیار دارند. در نتیجه این اطلاعات میتوان گفت که به نظر میرسد در ایران به نسبت جمعیت و تعداد شعب بانکی، نیروی کار کافی برای ارائه خدمات وجود ندارد. البته زمانی که این موضوع در کنار فرسودگی زیرساختها و عقبماندگی بانکهای ایرانی از تکنولوژیهای روز هم قرار میگیرد (که موجب کاهش سرعت ارائه خدمات خواهد شد) میتوان گفت که تقریبا سیستم بانکی در ایران یک سیستم خسته و کند است.

یک مدیر بانکی هم در مصاحبه با «دنیایاقتصاد» به این موضوع اشاره داشت که معمولا تمام خدمات ارائهشده از سوی هلدینگهای بانکی در کشورهای خارجی، در خود شعب ارائه میشود. برای مثال تمامی خدمات اعتبارسنجی، لیزینگ، بیمه و... در این کشورها در خود شعب انجام شده و همین موضوع نیز موجب افزایش میانگین تعداد کارمندان آنها به نسبت بانکهای ایرانی میشود. به عقیده این مدیر بانکی در واقع در ایران کمبود نیروی کار در بانکها وجود ندارد. با این اوصاف، علت وجود مشکلات فراوان در دریافت خدمات بانکی از سوی آحاد جامعه چیست؟

شاید با توجه به دادههای بالا اینطور به نظر برسد که بانکها باید نیروی بیشتری را برای ارائه خدمات به کار گیرند. اما نکته جالب اینجاست که در دیگر کشورها، بهرغم افزایش تعداد شعب بانکی (به سبب گسترش شهرها و نیاز به دسترسی مردم به بانک) همواره روند استخدام نیروی کار نزولی بوده است. برای مثال در اروپا در سال ۲۰۰۸، ۲.۷۶ میلیون نفر در بانکها مشغول به کار بوده؛ این رقم در سال ۲۰۲۲ به ۲.۱۵ میلیون نفر رسیده که کاهش ۶۰۰هزار نفری را نشان میدهد. علت این امر، حرکت بانکها به سمت استفاده از فناوریهای نوین بوده است.

رشد و توسعه خدمات بانکی بر بستر فناوریهای نوین شاید اصلیترین عامل افزایش کیفیت خدمات بانکی باشد. بانکها با افزایش نیروی کار خود موجب افزایش چشمگیر هزینههای نیروی کار خواهند شد اما این درحالی است که اگر همین موضوع بر تحقیق و توسعه فناوریهای جدید متمرکز شود، به مراتب نتیجه آن در بلندمدت کمهزینهتر و کارآتر خواهد بود. البته ناگفته نماند که بخشی از این تحقیق و توسعه نیز باید توسط بانک مرکزی صورت گیرد تا ابزارها و زیرساختهای لازم جهت ارائه خدمات نوین فراهم شود. البته بانکها نیز باید بهدنبال توسعه هماهنگ شعب خود با توجه به توسعه شهری و جمعیت کشور باشند.

ایجاد شعبه یکی از معمولترین راههای سرمایهگذاری بانکها در بازار املاک به حساب میآید. به همین دلیل معمولا تعداد شعب بانکها در مناطق گرانتر شهرها (یا به اصطلاح بالاشهر) بیشتر از نواحی پایین شهرهاست. این موضوع خود عاملی شده که معمولا دسترسی به خدمات بانکی در برخی مناطق سادهتر و سریعتر و در برخی مناطق سختتر و زمانبرتر باشد. در کنار این موضوع، بانکها باید به تعداد نیروی فعال در شعب با توجه به سطح دانش افراد در هر منطقه توجه کنند. طبعا در استانهای محرومتر و مناطق پایین شهر، سطح دانش و اطلاعات لازم برای بهرهبرداری درست از خدمات بانکی میان مردم کمتر از دیگر نقاط است و طبیعی است در چنین شرایطی این شعب به نیروی کار بیشتری نیاز دارند. مشاهدات میدانی نشان میدهد که معمولا بانکها به این موضوع توجه نکردهاند.

کارمند یکی از بانکهای دولتی در مصاحبه با «دنیایاقتصاد» نکات جالبی را مطرح کرد. او به «دنیایاقتصاد» گفت که وضعیت توزیع نیروی کار شاید یکی از مهمترین مشکلات خدماترسانی در بانکها باشد. به گفته او، معمولا شعبی که در نواحی متمولتر شهرها قرار دارند، جذب منابع بالاتری داشته و همین موضوع موجب میشود که از طرف بانک بهعنوان شعبه ممتاز شناخته شوند. این موضوع موجب میشود که اجازه جذب تعداد بیشتری نیرو داشته باشند و این درحالی است که میزان مراجعات به آنها کم است.

همین ماجرا موجب میشود که فشار کاری کارمندان شعب در این دسته از شعبهها کاهش یابد تا جایی که بعضا برخی از آنها برخی از خدمات را درب منزل افراد انجام میدهند. از طرفی شعبی که در مناطق کمبرخوردارتر شهرها قرار دارند، به دلیل جذب کمتر منابع، در درجات پایینتر قرار گرفته و تعداد کارمندان آنها هم کاهش پیدا میکند. در این شرایط فشار کار روی کارمندان این دسته از شعب افزایش پیدا میکند. در نتیجه میتوان گفت هرچند بانکها نیاز به نیروی کار بیشتری دارند، اما در کنار این موضوع باید به توسعه زیرساختها و فناوریهای نوین هم اهمیت داده و همچنین توسعه شعب خود را بر اساس توسعه شهری و جمعیتی در نظر بگیرند.