براساس بررسیهای این گزارش، با توجه به هزینه قابلتوجه اعمال اصلاحات اساسی در نظام جبران خدمات کارکنان دولت و محدودیت منابع مالی کشور در شرایط کنونی، اعمال اصلاحات جزئی تدریجی در نظام پرداخت کشور در تعیین شیوه افزایش حقوق کارکنان و بازنشستگان در قوانین بودجه سنواتی، یکی از موثرترین اصلاحات در دسترس و امکانپذیر در این حوزه محسوب میشود.

براساس بررسیهای این گزارش، با توجه به هزینه قابلتوجه اعمال اصلاحات اساسی در نظام جبران خدمات کارکنان دولت و محدودیت منابع مالی کشور در شرایط کنونی، اعمال اصلاحات جزئی تدریجی در نظام پرداخت کشور در تعیین شیوه افزایش حقوق کارکنان و بازنشستگان در قوانین بودجه سنواتی، یکی از موثرترین اصلاحات در دسترس و امکانپذیر در این حوزه محسوب میشود.این گزارش تاکید میکند درحالحاضر، چهارده عامل بر سازوکارهای افزایش حقوق و مزایای کارکنان موثرند. برخی از این عوامل شامل افزایش ثابت ضریب ریالی حقوق، افزایش میزان ثابت حقوق برای گروههای مختلف حقوقبگیر، افزایش هدفمند برخی از اجزا و فوقالعادههای نظام پرداخت، تغییر میزان و بازه شمول پلکانهای مالیات بر حقوق و مزایا و غیره هستند. به این ترتیب شیوه افزایش حقوق و مزایای کارکنان و بازنشستگان دولت در لایحه بودجه سال ۱۴۰۲ کل کشور، آمیزهای از عوامل گوناگون افزایش حقوق و مزایا بوده و بر این اساس لازم است عوامل یادشده به عنوان یک کل منسجم و هماهنگ مدنظر قرار گیرند و از بخشینگری در این خصوص پرهیز شود.

تحلیل جبران خدمات کارکنان دولت

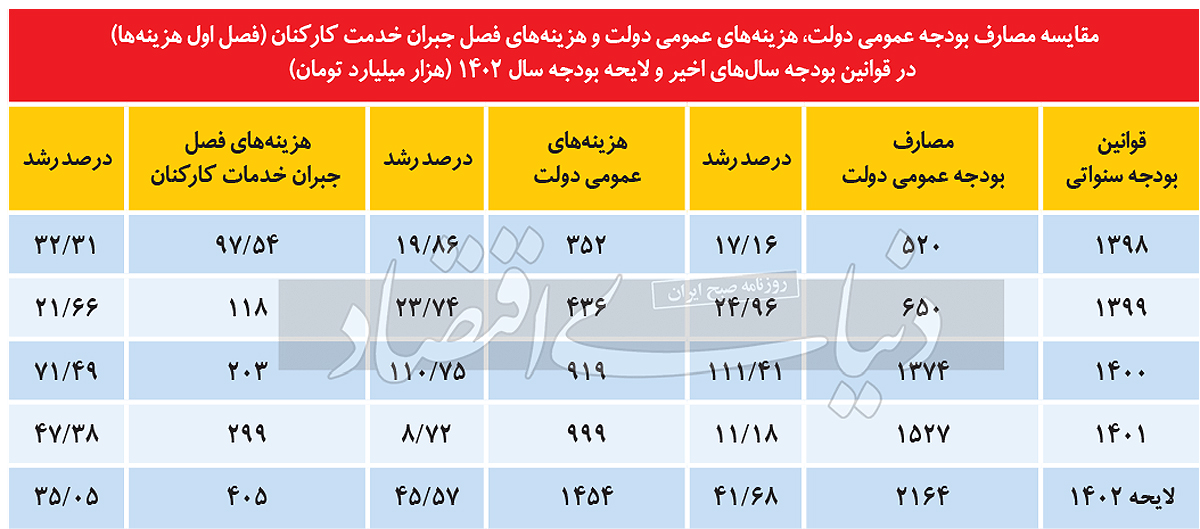

اعتبارات حوزه جبران خدمات کارکنان دولت، یکی از مهمترین سرفصلهای هزینهای قوانین بودجه سنواتی محسوب میشود و چگونگی افزایش میزان و سازوکار توزیع آن بین دستگاههای اجرایی گوناگون و کارکنان دولت، نقشی اساسی در کیفیت مدیریت امور عمومی کشور و کارآمدی خدمات عمومی بر عهده دارد. بر این اساس در سالهای اخیر شیوه افزایش حقوق و مزایای کارکنان و بازنشستگان دولت، به یکی از مهمترین و چالشبرانگیزترین موضوعات مطرح در لوایح بودجه سنواتی تبدیل شده است. آمارهای رسمی نشان میدهد اعتبارات فصل جبران خدمت کارکنان از تقریبا 300هزار میلیارد تومان در قانون بودجه سال ۱۴۰۱ کل کشور به 405هزار میلیارد تومان در لایحه بودجه سال ۱۴۰۲ کل کشور افزایش پیدا کرده است.

بر این اساس اعتبارات این فصل در حالی بیش از 35درصد افزایش یافته که اعتبارات مربوط به مصارف بودجه عمومی دولت و هزینههای عمومی دولت به ترتیب دارای رشد حدود 42 و 46درصدی بودهاند. بنابراین هزینههای مربوط به فصل جبران خدمت کارکنان از رشد کمتری نسبت به مصارف بودجه عمومی و هزینههای عمومی دولت برخوردار بوده است. درواقع بهرغم رشد قابلتوجه اعتبارات اسمی فصل جبران خدمت کارکنان دولت در قوانین بودجه سالهای اخیر و لایحه بودجه سال ۱۴۰۲، میزان حقیقی این اعتبارات در سالهای اخیر تقریبا بدون تغییر باقی مانده است. به این ترتیب افزایش اعتبارات جبران خدمت کارکنان در سالهای اخیر، صرفا جبرانکننده تورم موجود در کشور بوده و اثر قابل توجهی در تغییر قدرت خرید کارکنان نداشته است.

مشکلات تامین اعتبار دستمزد در بودجه

یکی از آسیبهای مهم ساختار بودجهریزی کشور در حوزه اعتبارات جبران خدمت کارکنان و بازنشستگان، عدمشفافیت اعتباراتی است که به نحوی از انحا، صرف جبران خدمات کارکنان و بازنشستگان دولت میشود. علاوه بر فصل جبران خدمت کارکنان (فصل اول هزینهها) از محل اعتبارات سایر فصول هزینهها، مانند استفاده از کالا و خدمات (فصل دوم هزینهها)، رفاه اجتماعی (فصل پنجم هزینهها) و سایر هزینهها (فصل هفتم هزینهها) نیز برای هزینههای پرسنلی استفاده میشود.

همچنین اعتبارات مربوط به جبران خدمت کارکنان شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت نیز در فصول یادشده مطرح نمیشود و اطلاعات دقیقی در این خصوص در دسترس نیست. بر این اساس مطابق بررسیهای انجامشده از حدود 82هزار میلیارد تومان اعتبارات درنظرگرفتهشده در فصل دوم هزینههای دولت (استفاده از کالاها و خدمات)، حدود ۳۵هزار میلیارد تومان برای حقوق و مزایای کارکنان شرکتی دولت در نظر گرفته شده است. همچنین از حدود ۵8۶هزار میلیارد تومان اعتبارات درنظرگرفتهشده در فصل ششم هزینههای دولت (رفاه اجتماعی)، حدود ۳۱۳هزار میلیارد تومان برای حقوق و مزایای بازنشستگان کشوری و لشکری منظور شده است.

همچنین سهم قابلتوجهی از اعتبارات فصل سایر هزینهها (فصل هفتم هزینههای دولت) به منظور جبران خدمت کارکنان نهادهای امنیتی، نظامی و انتظامی و درعینحال پرداختهای غیرمستمر کارکنان دولت نظیر اضافه کار، حق ماموریت، فوقالعاده کارآیی و غیره هزینه خواهد شد. بر این اساس هر چند بر مبنای جداول کلان لایحه بودجه سال ۱۴۰۲ کل کشور، اعتبارات جبران خدمت کارکنان، مندرج در فصل اول هزینههای دولت، بیش از 400هزار میلیارد تومان برآورد شده؛ اما مطابق بررسیهای انجامشده، مجموع اعتبارات جبران خدمت کارکنان و بازنشستگان دولت در سال ۱۴۰۲ با فرضیات درنظرگرفتهشده در این لایحه، بیش از 1100 هزار میلیارد تومان برآورد میشود.

پیشنهادهای اصلاح محاسبه دستمزد

این گزارش پس از برشمردن برخی از ایرادات روش فعلی تعیین دستمزد کارکنان دولت، پیشنهادهایی درباره اصلاح روشهای تعیین دستمزد ارائه داده است. نخست اینکه در جز (1) بند (الف) تبصره (12) لایحه بودجه 1402، ضریب حقوق گروههای مختلف حقوقبگیر به میزان «متوسط» ۲۰درصد افزایش یافته؛ درحالیکه اشارهای نسبت به چگونگی افزایش ضریب حقوق بهنحوی که متوسط آن ۲۰درصد شود، نشده است. بر این اساس پیشنهاد میشود یا کلمه متوسط از افزایش ضریب حقوق گروههای مختلف حقوقبگیر حذف شده و رعایت منطق پلکانی معکوس در افزایش حقوق گروههای مختلف حقوقبگیر با تنظیم بازه و پلکان مالیات بر حقوق و مزایا تامین شود؛ یا مشابه لایحه بودجه سال ۱۴۰۱، سازوکار افزایش پلکانی معکوس حقوق و مزایای سطوح مختلف حقوقبگیر به طور شفاف و به صورت ترکیبی از درصد و میزان ثابت تبیین شود.

مورد دوم اینکه درخصوص تناسب میزان افزایش حقوق و مزایا با نرخ تورم، باید توجه داشت هر چند افزایش درنظرگرفتهشده کمتر از نرخ تورم مدنظر قرار گرفته است، اما با توجه به نسبت کسری تراز عملیاتی به بودجه عمومی دولت در لایحه بودجه که معادل منفی 24درصد است و با توجه به ضرورت واقعی کردن منابع و مدیریت مصارف دولت و اجتناب از کسری بودجه، هرگونه افزایش بیشتر حقوق مستلزم در نظر گرفتن منابع مالی پایدار خواهد بود. در غیر این صورت افزایش حقوق درنظرگرفتهشده میتواند موجب تعمیق وضعیت کسری بودجه یا شکلگیری تورم بیشتر شده و مجددا مطالبات افزایش حقوق کارکنان را در پی داشته باشد.

سوم آنکه هر چند براساس اسناد بالادستی کشور، رویکرد کلی افزایش کمکهزینههای عائلهمندی و اولاد کارکنان و بازنشستگان مورد تایید است، اما ضروری است به دامنه شمول حکم حاضر درخصوص دستگاههای موضوع ماده (۲9) قانون برنامه ششم توسعه و همچنین نیروهای مسلح، وزارت اطلاعات و سازمان انرژی اتمی تصریح شود. مورد چهارم این است که براساس لایحه بودجه سال 1402، حداقل حکم کارگزینی کارکنان و حداقل حکم حقوق بازنشستگان درحالی به ترتیب به میزانهای 7میلیون تومان و 6میلیون و 300هزار تومان تعیین شده که این مبالغ در شرایط کنونی برای یک کارمند متاهل مذکر دارای دو فرزند و یک بازنشسته مذکر متاهل، تقریبا به همین میزان خواهد بود. بنابراین پیشنهاد میشود به هر یک از مبالغ یادشده، مبلغ 7۰۰هزار تومان افزوده شود.

بهعنوان پنجمین پیشنهاد، براساس بند «د» تبصره (12) لایحه بودجه 1402، سقف خالص پرداختی به کارکنان در حالی با بیش از ۲۴درصد افزایش نسبت به سال ۱۴۰۱، به میزان ۵۰میلیون تومان تعیین شده که سطوح پایینتر حقوقبگیر از رشد حقوق کمتری برخوردار شدهاند. بر این اساس و بهمنظور حفظ منطق متعارف هفتبرابری اختلاف سقف و کف حقوق و مزایای کارکنان در نظام اداری کشور، پیشنهاد میشود سقف خالص پرداختی به کارکنان به میزان هفت برابر حداقل حکم حقوق بازنشستگان یا حداقل خالص دریافتی کارکنان، معادل ۴9میلیون تومان، تعیین شود. همچنین به منظور تدقیق حکم پیشنهادی در تبیین عبارت «خالص» پرداختی، پیشنهاد میشود عبارت «مجموع ناخالص حقوق و مزایای مستمر و غیرمستمر و سایر پرداختیها پس از کسر کسورات بازنشستگی، بیمه تامین اجتماعی بیمه خدمات درمانی اصلی و تبعی درجهیک و مالیات» پس از عبارت سایر پرداختیها در بند یادشده درج شود.

و در نهایت، درخصوص میزان و بازه پلکان مالیات بر حقوق و مزایای کارکنان بخش عمومی، توجه به این نکته ضروری است که با افزایش میزان حقوق و مزایا برای گروههای حقوقبگیر با سطح ناخالص حقوق و مزایای ماهانه بالاتر از ۳۵میلیون تومان در سال ۱۴۰۱، درصد افزایش حقوق و مزایا نیز افزایش مییابد. بر این اساس و به منظور رعایت منطق کلی رشد پلکانی معکوس حقوق و مزایای کارکنان دولت، پیشنهاد میشود پله مالیاتی ۳۵درصد برای بازه حقوق و مزایای بالاتر از ۴۵میلیون تومان تعیین شود. همچنین پیشنهاد میشود جزء (۳ ) بند و تبصره (۱۲) مبنی بر «موارد استثنا بر مالیات پلکانی به پیشنهاد سازمان برنامه و بودجه و با تصویب شورای حقوق و دستمزد تعیین میگردد». با توجه به ایجاد امکان تبعیض ناروا و مغایرت با اصل پنجاهویکم قانون اساسی حذف شود.