برچسب ها

۱۷ ارديبهشت ۱۳۹۳ - ۱۰:۴۸

موجسواري نوسانگيران پايان مييابد؟

طي مدت 6 ماه گذشته، شاهد رشد 121 درصدي اوراق در فرابورس بوديم

افزايش بيسابقه قيمت اوراق تسهيلات مسكن در فرابورس در هفتههاي اخير

موجي از نگراني را در بين افراد متقاضي دريافت وام مسكن فراهم كرد؛

بهطوريكه اوراق مزبور در روزهاي گذشته به بالاترين قيمت از ابتداي

راهاندازي اين اوراق يعني 93 هزار تومان رسيد و روزانه با صفهاي خريد

سنگين و افزايش پنجدرصدي قيمت مواجه شد.

افزايش بيسابقه قيمت اوراق تسهيلات مسكن در فرابورس در هفتههاي اخير

موجي از نگراني را در بين افراد متقاضي دريافت وام مسكن فراهم كرد؛

بهطوريكه اوراق مزبور در روزهاي گذشته به بالاترين قيمت از ابتداي

راهاندازي اين اوراق يعني 93 هزار تومان رسيد و روزانه با صفهاي خريد

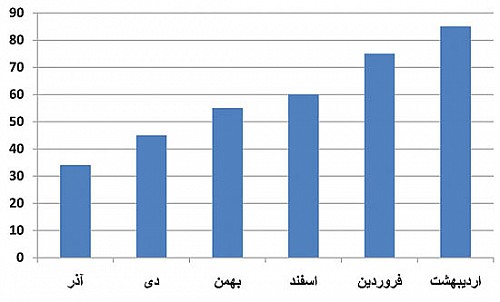

سنگين و افزايش پنجدرصدي قيمت مواجه شد. طي دو هفته گذشته قيمت اوراق حقتقدم وام مسكن به ميزان 20 هزار تومان و از اسفند ماه سال قبل تا به امروز نيز 30 هزار تومان افزايش يافته است. بررسي دنياي اقتصاد نشان ميدهد اين اوراق طي شش ماه گذشته بهطور متوسط 121درصد رشد نرخ را تجربه كرده است.

به اين ترتيب با افزايش شديد قيمتها در اوراق تسهيلات مسكن، افراد متقاضي براي دريافت وام 45 ميليون توماني مسكن بايد بيش از هشتميليون تومان هزينه كنند تا بتوانند از اين وام استفاده كنند، در حالي كه در سال قبل افراد با هزينه كردن 6 ميليون تومان ميتوانستند نسبت به خريداري اين برگهها اقدام كنند.

در حال حاضر خريد و فروش اوراق حق تقدم وام مسكن به محلي براي هدايت بخشي از نقدينگي بدل شده است و خريداران يا در اصل نوسانگيران كه در انتظار چنين رشدي بودند و در گذشته اقدام به خريد اين اوراق كرده بودند نيز ديگر تمايلي به فروش آن نداشتند و به اين ترتيب اين موضوع موجب شد تا حجم تقاضا براي اين اوراق افزايش يابد و بدين ترتيب افراد متقاضي وام و همان خريداران اصلي اين اوراق با رشد قيمتي حباب گونه مواجه شوند و در نهايت از ارزش وام دريافتي آنها كاسته شود. به همين جهت فرابورس روز گذشته طي اطلاعيهاي اعلام كرد در پي افزايش ناگهاني قيمت خريد اوراق حق تقدم وام مسكن، براي فروش اين اوراق سقف عرضه در نظر گرفته است.

در اطلاعيه فرابورس آمده است: «در راستاي كمك به خانهدار شدن هموطنان محدوديت سقف خريد به ميزان حداكثر 90 ورقه براي هر كد معاملاتي در هر جلسه معاملاتي و در كليه نمادهاي اوراق تسهيلات مسكن اعمال ميشود. طي محدوديتهاي اعمالي مدير بازار فرابورس در هر جلسه معاملاتي و در كليه نمادهاي اوراق تسهيلات مسكن، هر كد معاملاتي تنها تا سقف 90 ورقه تسهيلات مسكن مجاز به ورود سفارش خريد و انجام معامله خواهد بود. بر اين اساس، متقاضيان بايد محدوديت مذكور را در خصوص ورود سفارشات خريد و معاملات انجام شده رعايت كنند. اين در حالي است كه تخطي از پيام ناظر بازار و ورود سفارش يا خريد بيش از سقف مجاز منجر به ابطال كليه معاملات صورت گرفته و حذف سفارشهاي ورود يافته شده و موضوع به مرجع رسيدگي به تخلفات ارجاع ميشود. در عين حال متقاضيان خريد بيش از سقف مذكور صرفا پس از تاييد بانك مسكن ميتوانند اقدام به ورود سفارش كنند.» به گزارش دنياي اقتصاد، با اعمال محدوديت در خريد اين اوراق از روز گذشته، قيمت اين اوراق در فرابورس كاهش پيدا كرد و از 93 هزار تومان به حدود 88 هزار تومان رسيد.

قيمت اين اوراق تا قبل از ورود به بازار فرابورس حدود 120 هزار تومان بوده است كه اولين اوراق مسكن وارد شده در فرابورس در مهرماه 89 و در محدوده 80 هزار تومان قيمت خورد و بالاترين قيمت آن نيز در نرخ 100 هزار تومان براي هر برگه در تابستان 90 به ثبت رسيده است. در حال حاضر قيمت اوراق مزبور براساس عرضه و تقاضاي بازار در حال نوسان است؛ هرچه عرضه اوراق كاهش يابد، قيمت آن رشد خواهد كرد و برعكس.

مهدي گودرزي، عضو هيات مديره شركت سرمايهگذاري آواي آگاه با اشاره به افزايش قيمت اوراق تسهيلات مسكن گفت: با توجه به وضعيت بازار واقعي مسكن در كشور طي يك سال گذشته و توقف روند افزايش قيمت قاعدتا اگر قرار بود قيمت اين اوراق رابطه مستقيمي با تقاضاي واقعي براي خريد مسكن داشته باشد بايد روند قيمتي اين اوراق نيز تابعي از وضعيت بازار مسكن باشد؛ حال آنكه چنين نيست. علت اين موضوع را ميتوان در تغيير ماهيت اين اوراق جستوجو كرد؛ زيرا اساسا اين اوراق نوعي ورقه بهادار قابل معامله در بورس تلقي شده و جنبه سرمايهگذاري و كسب بازده از آن در بازههاي زماني خاص جايگزين ماهيت واقعي اوراق شده است و به نظر ميرسد علت افزايش آن در روزهاي اخير را بايد از اين منظر بررسي كرد. وي ادامه داد: بايد توجه داشت آنچه تعيينكننده نهايي قيمت اين اوراق است سطح تقاضاي عمومي براي آنها است؛ چه واقعي و چه سفتهبازي، بنابراين در صورتي كه ساختار اين اوراق به همين وضعيت باقي بماند بازهم شاهد افزايش قيمتها خواهيم بود.

وي در پاسخ به اين سوال كه آيا سفتهبازي از بخش مسكن به بخش اوراق تسهيلات منتقل شده يا خير؟ گفت: معتقد نيستم سفتهبازي از بخش مسكن به اوراق منتقل شده است چون اساسا ابعاد اين بازارها با يكديگر متفاوت هستند اما اين موضوع كه روي اين اوراق سفتهبازي انجام ميشود موضوع درستي است.

گودرزي ادامه داد: روح و نياز اصلي ايجاد و طراحي اين اوراق نظام مند نمودن وضعيت معاملات امتياز استفاده از وام بانك مسكن بوده است، حالا اگر در اين بازار هم مجددا با روش خاص خودش سفتهبازي صورت ميگيرد بحث ديگري است.

وي ادامه داد: البته ايجاد يك ساختار براي مديريت اين اوراق كار بسيار شايسته اي بوده، اما حال با گذشت چند سال از ورود اين اوراق به نظر ميرسد بايد بازبيني طراحي اين اوراق با هدف كاهش امكان سفتهبازي در دستور كار متخصصان فرابورس، بانك مسكن و فعالان بازار سرمايه قرار بگيرد؛ چون براساس اصل رجحان محتوا بر شكل، محتواي اصلي ايجاد اين اوراق طراحي ابزاري نوين براي سفتهبازي نبوده است. حال آنكه با رصد نحوه معاملات اين اوراق و نوسانات قيمتي آن رويكرد سفتهبازي به ذهن متبادر ميشود و اساسا نقض غرض اتفاق افتاده است.

عضو هيات مديره آواي آگاه با اشاره به موضوع مهم ديگر كه نحوه برخورد بانك مسكن با اين اوراق است، گفت: همانطور كه ميدانيم بانك مسكن به سپردهگذاران خود علاوهبر سود سپرده اوراق تسهيلات هم ميدهد و مجموع سود سپرده و قيمت اوراق تشكيلدهنده سود نهايي سپردهگذاران خواهد بود.

بنابراین به نظر می رسد نوسانات اخیر این اوراق با اتفاقات اخیر در محدودیتهای اعمال شده نسبت به سود نظام بانکی کشور و موضوع مهم خروج سپردههای بانکی مرتبط است.

وي ادامه داد: تا قبل از اين نوسانات نرخ سود سپرده در محدوده 20 درصد و متناسب با نرخ سود ميانگين سيستم بانكي بوده است، در حالي كه با افزايش قيمت اين اوراق در واقع نرخ سود سپرده اعطايي بانك مسكن به سپردهگذاران افزايش يافته است و با نگاهي دقيق شايد بخشي از منابع مالي پرداخت اين سود مازاد را به جاي بانك مصرفكنندگان نهايي و سفته بازان تامين ميكنند.

نكته قابل توجه اينكه با نوسانات اخير و افزايش قيمت اين اوراق، عملا سه گروه منتفع و يك گروه متضرر شدهاند: گروههاي منتفع عبارت است از بانك مسكن، سپردهگذاران بانك مسكن و سفتهبازان اوراق در بورس و گروه متضرر نيازمندان واقعي خريد اوراق براي تامين مسكن.

تاكنون اشكال اساسي كه وجود داشت اين بود كه هر فرد (هر كد معاملاتي) ميتوانست روي اين اوراق به تعداد نا محدود معامله انجام دهد در حالي كه وجود اين اختيار ضرورتي نداشت و با كاركرد اصلي اين اوراق مغاير بود، آيا نيازمندان واقعي اوراق تسهيلات مسكن در يك سال بيش از يك يا دو بار به خريد اين اوراق نياز دارند؟ با اين حال به نظر ميرسد اتخاذ سياست سقف خريد براي اين اوراق سياستي كاملا درست بوده كه ميتواند بر بازار اثر بگذارد.

اين كارشناس بازار سرمايه اذعان كرد: با توجه به اينكه اين اوراق از زمان خريد تا 2 سال امكان استفاده دارند، بنابراين كليد اصلي مديريت قيمت اين اوراق، همين سازوكار است كه با ايجاد محدوديت در تعداد معاملات اين اوراق براي هر كد بورسي طي سال، خريد اين اوراق را تنها براي مصرفكننده امكانپذير كند. در اين صورت تا حدود زيادي قيمت اين اوراق تحت تاثير ميزان عرضه و تقاضاي واقعي و ساير فاكتورهاي منطقي بازار مسكن خواهد بود و بازار سرمايه تنها نقش تسهيلكننده امور را به عهده خواهد داشت و از ايجاد نوسانات مخرب جلوگيري خواهد شد.

گودرزي در بخش ديگري از سخنان خود با بيان اينكه وام 45 ميليون توماني مسكن نميتواند محرك بخش تقاضاي مسكن شود، گفت: با توجه به اتخاذ سياست ضد تورمي دولت و اهميت بخش مسكن در تحقق اين سياستها به نظر نميرسد اين وامها محرك قابل توجهي براي افزايش تقاضاي گسترده در بخش مسكن باشند؛ هرچند به طور طبيعي افزايش دو برابري ميزان وام اعطايي ميتواند تا حدودي خريد واحدهاي ارزانقيمت را تسهيل كند.

وي به روشهاي تامين مالي بخش مسكن اشاره كرد و گفت: در ايران و در سالهاي گذشته اساسا نظام تامين مالي بانك محور بوده و فعلا تامين مالي محدود به اعطاي وامهاي بانكي به مصرفكنندگان يا به سازندگان واحدهاي مسكوني است كه همچنان اشكالاتي نظير سقف وام و مدت بازپرداخت محدود، عدم تناسب حجم وام با نياز تامين مالي براي خريد مسكن و عدم تناسب ارزش وثيقه با وام بانكي وجود دارد. وي گفت: تحريك تقاضاي مسكن بيش از آنكه تحت تاثير روشهاي تامين مالي صورت پذيرد متاثر از فاكتورها و عوامل ديگري است و از آنجا كه روشهاي تامين مالي جديد در حوزه مسكن هم براي اينكه بتوانند جاي خود را در نظام تامين مالي مسكن باز كنند نيازمند مطالعه كافي، زمان و حمايت همهجانبه خواهند بود بنابراين به نظر نميرسد در سال جاري مواجه با اتفاق تاثير گذاري در ابزارهاي جديد تامين مالي باشيم كه منجر به تحريك تقاضا شود.

عضو هيات مديره آواي آگاه به ظرفيتهاي بازار سرمايه در تامين مالي بخش مسكن اشاره كرد و گفت: در ايران پس از تصويب قانون بازار اوراق بهادار در سال 1384 و به دنبال آن قانون توسعه ابزارها و نهاهاي مالي جديد در سال 1389 ظرفيت و زير ساخت قانوني براي تغيير نظام تامين مالي از ساختار بانك محور كنوني به ساختار تامين مالي با الگوهاي متنوع در بازار سرمايه وجود دارد، اما قبل از هر اقدامي، فرهنگ سازي و عزم جدي تصميمگيران حوزه اقتصاد براي اين تغيير رويكرد با حفظ همكاري سيستم بانكي كشور لازم و ضروري است و اين موضوع مهمترين چالش پيشرو خواهد بود.

وي ادامه داد: اساسا هر روش نويني براي ورود و اجرا در ابتدا با مشكلاتي مواجه ميشود كه اگر متوليان امر خود را براي رفع مسائل احتمالي و اصلاحات لازم آماده نكرده باشند و خود را مكلف به برداشتن موانع ندانند با بروز اولين و ساده ترين مسائل، موضوع از دستور كار خارج ميگردد. وي به عنوان نمونه از اين ابزارها به صندوق زمين و ساختمان اشاره كرد و گفت: طراحي اوليه اين صندوق اساسا قابليت اجرا نداشت و به همين دليل با فقدان عزم جدي براي اجرا، سالها است عملا اجرايي نشده است؛ البته اخيرا تغييراتي در دستورالعمل اجرايي اين نوع صندوق ايجاد شده كه اميد است در سال جاري شاهد اولين تامين مالي در حوزه ساختمان با اين روش باشيم.

گودرزي اوراق مشاركت رهني را از ديگر ابزارهاي تامين مالي دانست و گفت: اين اوراق نيز ميتواند علاوهبر كمك به تامين مالي در حوزه مسكن منجر به پيوند بازار سرمايه و نظام بانكي كشور شود. گودرزي ادامه داد: در اين روش بانكها و موسسات اعتباري بستهاي از وام اعطايي خود را به يك نهاد مالي كه تنها با هدف انتشار اوراق بهادار به پشتوانه همان وام كه خريداري خواهند كرد ايجاد شده، تسهيلات مزبور را خريداري كرده (تنزيل ميكنند) و سپس براي تامين مالي خود، اوراق بهادار منتشر ميكنند، بنابراين بانك يا موسسات اعتباري وام مزبور را از ترازنامه خود خارج كرده و وجه معادل ارزش فعلي اقساط آتي بسته وام را دريافت كرده و مجدد ميتوانند به متقاضيان خريد واحدهاي مسكوني، وام پرداخت كنند. وي ياد آور شد: البته انتشار اين اوراق نيازمند هماهنگي سازمان بورس و بانك مركزي خواهد بود.

گزارش خطا

آخرین اخبار