۱۶ بهمن ۱۳۹۵ - ۱۴:۱۹

سه دوره متفاوت جبران کسری بودجه

واگذاری شركتهای دولتی و برداشت از حساب ذخیره ارزی در كسری بودجه لحاظ میشوند.

در سال 1394، 48

درصد از واگذاری داراییهای مالی انتشار اوراق مشارکت بوده و در قانون

بودجه سال 1395 و همچنین لایحه بودجه سال 1396 این نسبت به ترتیب به 69 و

73 درصد افزایش یافته است.

در سال 1394، 48

درصد از واگذاری داراییهای مالی انتشار اوراق مشارکت بوده و در قانون

بودجه سال 1395 و همچنین لایحه بودجه سال 1396 این نسبت به ترتیب به 69 و

73 درصد افزایش یافته است.

كسری بودجه دولت و بدهی، دو موضوعی کاملا مرتبط با یکدیگر هستند. در این میان هر گونه تغییر در سطح بدهی در هر سال ممكن است كوچكتر یا بزرگتر از كسری بودجه باشد.

تفاوت بین كسری بودجه و بدهی با عنوان تعدیل بدهی- كسری (DDA) نامیده میشود. در ایران اجزای اصلی DDA واگذاری شركتهای دولتی، برداشت از حساب ذخیره ارزی و بدهیهای دولت به نهادهای عمومی غیردولتی مثل تامین اجتماعی و حتی بخش مهمی از بدهی دولت به سیستم بانكی هستند.

واگذاری شركتهای دولتی و برداشت از حساب ذخیره ارزی در كسری بودجه لحاظ میشوند، با این حال در بدهیهای دولت لحاظ نمیشوند.

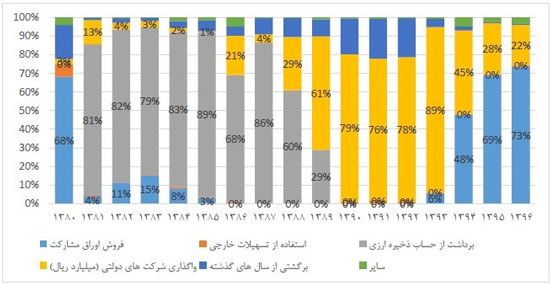

در سالهای اخیر كسری بودجه دولت از منابع مختلفی تامین شده است. بررسی گزارش مرکز پژوهشهای مجلس درباره ترکیب واگذاری داراییهای مالی از سال 1380 تا 1396 حاکی از آن است که اقتصاد کشور با سه دوره مواجه بوده است:

دوره اول (1388-1381): در این دوره بهطور متوسط 79 درصد از واگذاری داراییهای مالی ناشی از برداشت از حساب ذخیره ارزی بوده و در نتیجه بیشترین سهم كسری بودجه دولت از این ناحیه تامین شده است.

دوره دوم (1393-1389): با تشكیل صندوق توسعه ملی و به حاشیه رفتن حساب ذخیره ارزی و همچنین اجرایی شدن سیاستهای ابلاغی اصل 44 قانون اساسی در رابطه با خصوصیسازی شركتهای دولتی، تركیب تامین مالی دولت تغییر كلی کرد؛ به طوری كه در این دوره بهطور متوسط 77 درصد از واگذاری داراییهای مالی ناشی از واگذاری شركتهای دولتی بوده و در نتیجه بیشترین سهم كسری بودجه دولت از این ناحیه تامین شده است.

دوره سوم (1394 به بعد): با رو به اتمام رفتن واگذاری شركتهای دولتی، رویكرد دولت در سالهای اخیر برای تامین كسری بودجه، انتشار اوراق خزانه و اوراق مشاركت اسلامی بوده است، بهطوری كه در سال 1394، 48 درصد از واگذاری داراییهای مالی انتشار اوراق مشاركت بوده و در قانون بودجه سال 1395 و همچنین لایحه بودجه سال 1396 این نسبت به ترتیب به 69 و 73 درصد افزایش یافته است.

گزارش مرکز پژوهشهای مجلس نشان میدهد با توجه به تركیب كسری بودجه در سالهای اخیر میتوان بیان كرد در دورههای اول و دوم تنها بخشی از كسری بودجه دولت عملا از طریق افزایش بدهی تامین میشد، اما در دوره سوم با توجه به افزایش سهم انواع اوراق تعهدزا، بخش عمده كسری بودجه به معنای افزایش بدهیهای دولت نیز است.

ترکیب واگذاری دارایی های مالی

گزارش خطا

آخرین اخبار