۱۸ ارديبهشت ۱۳۹۵ - ۱۰:۵۱

وقتی همه خوابیم

بازار 95 در 30 روز معاملاتی گذشته خیلی شبیه به روزهای سپری شده از سال 1394 است، نوسانی و فرصت ساز برای رشد سهم های کوچک!

دو

هفته معاملاتی از اردیبهشت ماه هم با شرایط نه چندان دلچسبی برای بازار سهام سپری

شد و کارنامه بورس تهران در 30 روز کاری سپری شده از سال 95 معادل 2.7 درصد منفی

است.

تا به این جای کار بورس تهران نتوانسته به انتظارات سهامداران پاسخ دهد و نقدینگی این روز ها بیش از هر چیز یا در سپرده های خاص جا خوش کرده ،یا صندوق های بادرآمد ثابت و قدری هم در سهم های کوچک بازار سرمایه.

تا به این جای کار بورس تهران نتوانسته به انتظارات سهامداران پاسخ دهد و نقدینگی این روز ها بیش از هر چیز یا در سپرده های خاص جا خوش کرده ،یا صندوق های بادرآمد ثابت و قدری هم در سهم های کوچک بازار سرمایه.

بررسی متغیر ارزش معاملات بازار سهام نشان می دهد که در هفته گذشته در دو بازار بورس و فرابورس 2.771 میلیارد تومان سهم معامله شده است و ارزش معاملات خرد ( بدون معاملات بلوکی و اوراق مشارکت ) نیز برابر با 1.612 میلیارد تومان رقم خورده است.

نکته مهم این متغیر با اهمیت تثبیت نقدینگی بازار سهام در چند هفته اخیر است و این که نقدینگی زیادی از بازار خارج نشده و به طور میانگین روزانه 300 میلیارد تومان معامله خرد سهام در بازار صورت گرفته است.

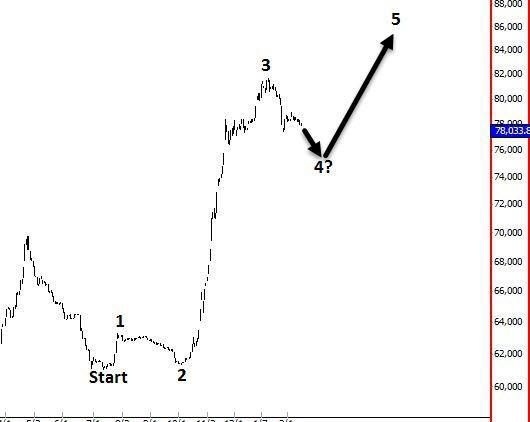

شاخص بورس در هفته سپری شده از سال 95 از 78.405 تا 78.034 واحد معادل 0.47درصد افت کرد و شاخص فرابورس هم حرکتی از 802 تا 798 واحد برابر با منفی 0.5 درصد داشت.

اما در خصوص شاخص بورس تهران تحلیل گران تکنیکال معتقدند:

«پس از کف سازی شاخص کل حوالی 60 - 61 هزار واحد و رشد 20 هزار واحدی دماسنج بازار سرمایه که از اوایل سال 94 آغاز شد ، با شکل گیری واگرایی منفی بین قیمت و اسیلاتورها از ابتدای سال جاری شاهد عقب نشینی نسبی نماگر بازار سرمایه بودیم. به گونه ای که طی این مدت شاخص کل بورس تهران 4 - 5 درصد از ارزش خود را از دست داده است.علیرغم تخلیه هیجانات نموداری به نظر می رسد طی 2 تا 4 هفته آینده نیز روند کلی بازار اصلاحی خواهد بود.»

برخی از آن ها پیش بینی کرده اند:«به مرور شاهد عقب نشینی شاخص تا حوالی 76000 واحد باشیم. پس از آن بازار می تواند یک رالی صعودی دیگر را آغاز کند.»

اما بازار 95 در 30 روز

معاملاتی گذشته خیلی شبیه به روزهای سپری شده از سال 1394 است،نوسانی و فرصت ساز

برای رشد سهم های کوچک!

در بورسی که سهم های بزرگی همچون هلدینگ پتروشیمی خلیج فارس،تاپیکو،سرمایه گذاری غدیر،گروه مپنا و ده ها سهم بزرگ و بنیادی دیگر حرفی برای رشد و بازدهی ندارند،سهم های کوچک دستاویز جریانات سفته بازانه می شوند.البته همه این سهم ها غیر ارزنده و درگیر سفته بازی ها نیستند لکن عمده این به اصطلاح تک سهم ها درگیر این ماجرا می شوند و حتی بخش های عمده ای از بازار که عموما بنیادی نگرهستند به دلیل عدم کسب بازدهی مناسب و معقول در سهم های بنیادی،چشم خود را بر روی فلسفه سرمایه گذاری در بورس می بندند و بی سر وصدا همراه سفته بازان می شوند!

در این جا بد نیست نیم نگاهی داشته باشیم به روایت «ماری بافت» عروس «وارن بافت» میلیاردر مشهور آمریکایی از سفته بازی های وال استریت ،به ویژه آن جایی که می گوید آن ها در زمان سقوط بازار از همه زودتر از بورس خارج می شوند...!

«براي فهم اولين كشف بزرگ وارن ما نيازمند فهم ماهيت وال استريت و بازيگران عمده آن هستيم. اگرچه وال استريت خدمات زيادي را براي كسب و كار مهيا مي كند اما در مدت 200 سال گذشته به عنوان يك كازينوي بزرگ به كار گرفته شده است، جايي كه قماربازها در لباس سفته بازان شرط بندي هاي زيادي بر روي جهت قيمت سهام انجام مي دادند. در روزهاي آغازين بعضي از اين قماربازها به ثروت و شهرت زيادي دست يافتند. آن ها به شخصيت هاي قابل توجهي تبديل شده بودند كه مردم دوست داشتند درباره آن ها در نشريات مالي مطالبي بخوانند. جيم بردي و برنارد باروش بعضي از آن ها بودند كه در زمان خودشان به عنوان اساتيد سرمايه گذاري در مركز توجه عموم مردم بودند.در دوران جديد، سرمايه گذاران نهادی صندوق هاي سرمايه گذاري مشترك ، صندوق هاي سرمايه گذاري پربازده با ريسك كنترل شده ، شركت هاي سرمايه گذاري - جايگزين سفته بازان مشهور قديمي شدند. سرمايه گذاران نهادي خودشان را به عنوان سهام ياب هاي حرفه اي به عموم مردم معرفي مي كردند و نتايج سالانه خود را به عنوان طعمه اي براي مردم كوته بيني كه علاقمند بودند سريع ثروتمند شوند به نمايش مي گذاشتند.به عنوان يك قاعده سفته بازان سهام گرايش به ترسو بودن و تغيير پذيري زياد دارند، در هنگام خبرهاي خوب خريدار هستند و در هنگام اخبار بد از بازار خارج مي شوند. اگر قيمت سهم چند ماهي تغيير نكند آن را فروخته به دنبال چيز ديگري مي گردند.

بهترين نسل از اين سفته بازان جديد برنامه هاي كامپيوتري پيچيده اي را راه اندازي كردند. اگر سهم شركتي به اندازه كافي افزايش پيدا مي كرد كامپيوتر آن را مي خريد، اگر قيمت سهام به اندازه كافي كاهش پيدا مي كرد، كامپيوتر آن را مي فروخت و نتيجه آن تعداد زيادي خريد و فروش از هزاران سهم متفاوت بود.براي اين سرمايه گذاران كامپيوتري امر غير معمولي نيست كه يك روز وارد يك سهم شوند و روز بعد از آن سهم خارج شوند. مديران صندوق هاي پوشش ريسك اين سيستم را به كار گرفته و مقادير قابل توجهي پول نصيب مشتريان خود مي سازند اما آن ها به همين صورت مي توانند مقادير زيادي پول را از دست بدهند و وقتي كه آن ها پولشان را از دست مي دهند اين مشتريان (اگر برايشان پولي باقيمانده باشد) بيدار شده و آن ها را ترك كرده تا كارگزاران جديدي پيدا كنند كه براي آن ها سهام بخرد.»

بنابراین لازم است حتما سرمایه گذاران بازار سهام نسبت به سهامی که در بورس خریداری می کنند از حیث تحرکات سفته بازانه دقت داشته باشد چون سفته بازان تنها یک جریان گذرا هستند و سهام خود که در آن در سود هستند را در بوق کرنای کرده و به مردم می فروشند و به سراغ طعمه های جدید تر می روند!

از این پول نزدیک به بازار سهام چرا استفاده نمی شود!؟

در اینجا لازم است به پتانسیل 6 هزار میلیارد تومانی صندوق های سرمایه گذاری با درآمد ثابت برای حضور در بازار سهام و تحرک بخشی به این بازار اشاره کرد.محمود رضا خواجه نصیری مدیرعامل تامین سرمایه آرمان(شرکتی که یک صندوق 12 هزار و 500 میلیارد تومانی با درآمد ثابت تحت عنوان گنجینه را در بازار اداره می کند)به سازمان بورس و اوراق بهادار پیشنهاد داده است:«با توجه به مجموع منابع 60 هزار میلیارد تومانی صندوق های درآمد ثابت، 10 درصد آن (6 هزار میلیارد تومان) می تواند در بازار سهام، سرمایه گذاری شود . وی گفته:ما به عنوان صندوق ها و به عنوان متخصص باید در بازار سرمایه حضور موثر داشته باشیم. وقتی که افراد با مسئولیت خود، نقدینگی جمع آوری و به بازار تزریق می کنند، در عمل به فضای بازار کمک کرده و آن را به محلی امن و پرتحرک تبدیل می کنند. در واقع فعالیت حقوقی های بازار سرمایه به این شکل می تواند منجر به تعادل بازار سرمایه شود. به طوری که در حال حاضر بخشی از سرمایه گذاران درست یا غلط، در سهم هایی با ریسک بالا سرمایه گذاری کرده اند، در حالی که ورود حقوقی ها به صورت منسجم می تواند به تعادل بازار کمک کند.»

بر این اساس سازمان بورس قطعا نباید از کنار 6 هزار میلیارد تومانی که در نزدیکی بازار سرمایه پارک شده،براحتی بگذرد و برای جذب آن در بازار به عنوان یک محرک کارا هر چه سریع تر استفاده نماید تا در خواب بهاری ناظران سفته بازان به راحتی مجال یکه تازی در بورس را نداشته باشند و سهم های بزرگ هم حرکت کنند.

قافله تجدید ارزیابی به ایران خودرو می رسد!

اما خبر دیگر کلید خوردن تجدید ارزیابی دارایی ها در خصوص ایران خودرو یا همان غول خودروسازی ایران است.این شرکت که به زعم سهامداران صنعت خودرو در رشد قیمت سهام از سایپا عقب مانده ظاهرا همان روش سایپا را با اصلاح ساختار در پیش گرفته است.سال گذشته سهام سایپا عمدتا به دلیل تجدید ارزیابی دارایی ها و پوشش زیان انباشته حدود 1200 میلیارد تومانی نزدیک به 300 درصد رشد کرد و حالا ایران خودرو با تاخیر چند ماهه این نوع روش مالی برای بهبود ساختار را در دستور کار قرار داده است.با این تفاوت که شاید افزایش سرمایه ایران خودرو از محل تجدید ارزیابی دارایی مشمول معافیت مالیاتی نشود،در این بین البته عده زیادی معتقدند ایران خودرو شاید با نظر محمد رضا نعمت زاده وزیر صنعت،معدن و تجارت بتواند مشمول معافیت مالیاتی برای تجدید ارزیابی شود.

در هر حال خبر یک مقام اجرایی در ایران خودرو در خصوص تجدید ارزیابی و افزایش سرمایه این خودروساز سهام این شرکت را در بازار سهام دستخوش صف خرید و نوساناتی مثبت کرده است.کامیار عطایی معاون مالی و اقتصادی ایران خودرو در خصوص شایعه افزایش سرمایه 200درصدی شرکت ازمحل تجدید ارزیابی دارایی ها به خبرنگار بورس 24 گفته: اگر این موضوع وارد سامانه کدال شده باشد، بنده هم تایید می کنم ،در غیر این صورت نه!وی در پاسخ به این سوال که آیا هیات مدیره اساسا چنین برنامه ای در دستور کار دارد؟ گفته است: در هر صورت اگر خبری در این مورد باشد صرفا از طریق کدال اطلاح رسانی خواهد شد و در اختیار عموم قرار می گیرد.به این ترتیب به نظر می رسد با این اظهارات معنادار شایعه افزایش سرمایه 200 درصدی این خودروساز واقعی است.

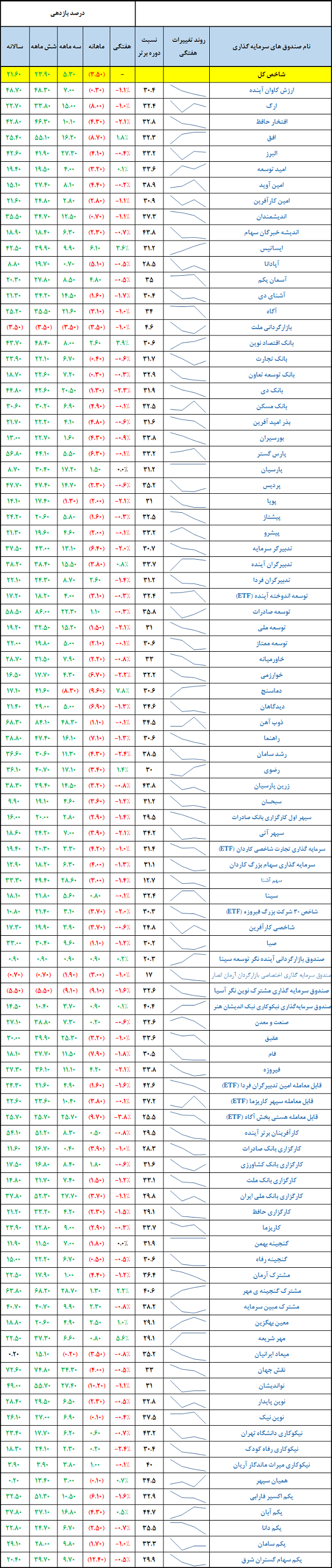

نگاهی به اوضاع و احوال صندوق ها

اگر به رشد بازار سهام در سال 95 مثل نگارنده معتقد هستید، نیم نگاهی به صنذوق های مشترک سرمایه گذاری در سهام داشته باشید.تنها یک نگاه گذرا به وضعیت بازدهی صندوق های در سهام طی یک سال گذشته نشان می دهد که به واقع در این نهادهای مالی قانونمند و تحت نظارت دست کم دوبرابر سود بانکی می توان بازدهی گرفت.

گزارش خطا

آخرین اخبار