درخصوص این دو پیشنهاد باید

گفت هرچند درک دکتر آخوندی از مساله رکود اقتصاد ایران صحیح است، ولی به

نظر میرسد برخی از جنبههای راهکارهای پیشنهادی دقیق نیستند. برای اصلاح

وضع موجود، بانک مرکزی باید با کاهش نرخ جریمه استقراض بانکها در ازای

اصلاحات ساختاری این موسسات و خرید داراییهای سمی این مجموعهها (منجمله

قرضهای دولت)، تعادل ترازنامه آنها را بازگرداند.

از سویی، نباید در شرایط ضعف نهاد نظارتی بر دولت، راه آن را برای استقراض

بیشتر (مخصوصا از بازار بینالمللی) پیش از اصلاح ساختار هزینه دولت باز

کرد. ادامه وضع موجود و واکنشهای حساب نشده میتواند سقوط مالی ایران را

محتملتر و پرهزینهتر کند. بحران معمولا زائیده ترکیب یک شوک بد در کنار

یک رفتار بد است. مثلا، سرماخوردگی حاصل افزایش ویروس در کنار نداشتن

ملاحظه در تعامل با افراد بیمار است. به همین وضع، بحرانهای مالی و رکود

در کشورهای در حال توسعه مساله جدیدی نیست. مطالعه تجربه کشورهای مختلف در

این راه میتواند عبرتآموز باشد. هرچند این بحرانها به ظاهر متفاوت

هستند، اما تقریبا قصه کلی آنها مانند همین داستان سرماخوردگی است. بهطور

مثال، مدل اقتصادی بیحساب و کتاب آسیای جنوب شرقی در رشد داراییها و

ندیدن ریسک (رفتار بد)، در کنار افزایش نرخ بهره در آمریکا (یک شوک بد)

موجب ترکیدن حباب این اقتصادها شد. در ایران، این رفتار بد در نظام بانکی

(دادن وامهای رانتی و متمرکز بر چند بخش) در کنار تحریم و زیان این بخشها

در کنار قطع دسترسی به اعتبارات تجاری بینالمللی ارزان (شوک بد) میتواند

این بحران را شکل دهد. مسیر این بحران در ایران، مانند آسیایجنوب شرقی،

بانکها هستند. همانطور که در پیشنهادهای مطرح شده به درستی اشاره شده

است، بانکهای ایرانی امروز مساله داراییهای سمی دارند. برای مخاطب

علاقهمند توضیحی از این وضع ارائه میدهم. جدول زیر یک ترازنامه ساده

بانکی است.

در یکسو، داراییهای بانک و در سوی دیگر تعهدات بانک است. در سوی تعهدات،

هر آنچه به بانک به صورت سپرده (از سپردهگذاران) یا قرض (از بانک مرکزی یا

اعتبارات خارجی) در ازای مبالغی سود داده شده، موجود است. در سوی دیگر،

داراییهای بانک، وامهای ارائه شده به بخشهای مختلف خصوصی و دولتی

است.رفتار بانکها در دادن وام بدون در نظر گرفتن اعتبار وام گیرنده و

تمرکز بیش از حد بر بنگاههای بزرگ مرتبط با بخشهای نفت، گاز و معدنی از

یکسو و رفتار دولت در گرفتن وام از شبکه بانکی پس از ممنوعیت استقراض از

بانک مرکزی، موجب افزایش مخاطرات سبد بانکها شد. اکنون دولت در مجموع بیش

از 300 هزار میلیارد تومان به بانکهای خصوصی و صندوقهای بازنشستگی (که

سرمایهگذاران مهمی هستند)بدهی دارد. شوک بد تحریمهای بینالمللی ایران به

دلیل برنامه صلحآمیز هستهای، از سویی دسترسی ایران به اعتبارات ارزان

تجاری را کاهش داد و از سویی بخشهای سودآور نفت، گاز و معدن (و صنایع

مرتبط با آنها) را تحتتاثیر قرار داد. کاهش درآمدهای دولت و صنایع اصلی

محصول این شوک است. نتیجه همافزایی این شوک با رفتار نامناسب بانک و دولت،

افزایش وامهای معوقه بانکها است. این داراییهای معوقه درواقع

داراییهای سمی شبکه بانکی شدهاند که فعلا محقق نمیشوند.

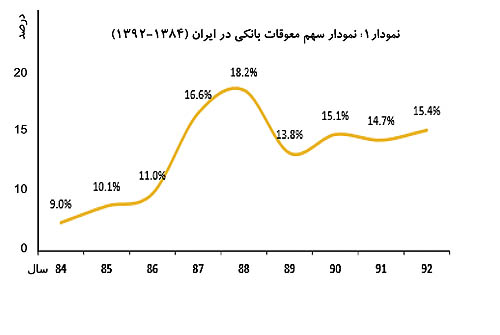

نمودار شماره یک نشان میدهد که این وامهای معوقه در ایران اسما 15 درصد

(بیش از استانداردهای جهانی) شده است. در بخش تعهدات، بانکها برای حفظ

ترازشان نرخ سود سپرده را بالا بردهاند که خود مصیبت امروز را با شدتی

بیشتر به فردا میافکند. رقابت میان بانکها برای کسب سپردههای بیشتر،

موجب میشود که بانکهای سالم نیز برای بقا وارد بازی با بانکهای

بحرانزده شوند و یک به یک، ترازنامه شان از تعادل خارج شود، درست مانند

گسترش بیماری در سراسر بدن. بالا بودن نرخ سود سپرده تنها با بالا ماندن

نرخ سود وام ممکن است. در سوی دیگر، اثر نرخ سود (سپرده و وام) بالای بانکی

بر رکود اقتصادی ایران موجب کاهش سرمایهگذاری و سودآوری فعالیتهای

اقتصادی است که خود باعث مشکلات بیشتر بنگاهها و افزایش وامهای معوقه

میشود. دقیقا یک چرخه همافزایی رکود.

آقای دکتر آخوندی به درستی این مطالب را دیدهاند، اما راهکارشان از بعضی

جنبهها دقیق نیست. دو پیشنهاد ایشان را بررسی میکنیم: الف) بانک تسویه

دولتی: پیشنهاد دکتر آخوندی، دخالت دولت در خرید داراییهای سمی بانکها

است. این اقدام با هدف تراز کردن بانکها پیشنهاد شده است. در نقد این

پیشنهاد باید گفت که خود دولت از عوامل عدم تحقق داراییهای بانکها است و

بهترین راه کمک دولت به این شبکه، بازپرداخت بدهیهای دولتی به شبکه بانکی و

واسطهگران مالی است. قطعا دست نزدن دولت به انجام برنامههای موقت و

هیجانی چون اعتبارات خرید خودرو و کارت اعتباری (با بهره کمتر از بازار)

میتواند به حفظ همین سطح از داراییها و درآمدهای بانکها کمک بیشتری کند.

خرید داراییهای سمی بانکها و تراز کردنشان اقدامی است که اصطلاحا

Bailout کردن نام دارد. این اقدام نهتنها برای بانک، بلکه برای کشورها نیز

صورت میپذیرد. در ایران، مسوول این اقدام در واقع بانک مرکزی است. بانک

مرکزی با دادن وام کم بهره یا با خرید داراییهای سمی در ازای تعهداتشان به

بانک مرکزی میتواند این توازن را ایجاد کند. این اقدام بانک مرکزی معادل

خلق اعتبار جدید است؛ یعنی انبساط پولی. تعلل در این اقدام، شکاف ترازنامه

را چنان افزایش میدهد که جبران آن به مقدار بیشتری خلق اعتبار و پول

نیازمند است. معمولا در ازای این اقدام، بانک مرکزی همان کاری را میکند که

بیمه بعد از تصادف بیمهگذار، تنبیه او که در اینجا اجبار بانک به اعمال

اصلاحات ساختاری است. این اصلاحات شامل این موارد است: (1) اصلاح سازمان

وام دهی و کاهش نقش نظرات شخصی در ارزیابی اعتبار، (2) ارزیابی ریسک

بخشها، افزایش تنوع سبد وام و کاهش ریسک سبد وامها، (3) کاهش هزینههای

اداری و عملیاتی.

ب) اوراق مشارکت ارزی: پیشنهاد مطرح شده از سوی دکتر آخوندی تقریبا به

درستی مساله رشد بدهیهای دولت در طرح فعلی اوراق مشارکت اسلامی را مورد

توجه قرار میدهد. مکزیک، آرژانتین و یونان نیز برای حل مساله بحران خود

اقدام به انتشار اوراق مشارکت کردند؛ اما اوراق مشارکت در بازار آزاد

شمشیری دوطرفه است. معمولا در مرحله زایش بحران، انتشار این اوراق پیش از

اعتمادسازی برای توانایی پس دادن آنها کار درستی نیست. در بازار بدهی، نرخ

بهره این اوراق یکسان نیست و با توجه به ریسک کشورها متفاوت است. مثلا برای

یونان این ریسک تا 11 درصد افزایش یافت که نرخ بهره معادل آن تنها بر

مشکلات فردای یونان افزود. در ایران، این نرخ بهره قطعا از 4-3 درصد

پیشنهادی آقای دکتر آخوندی بیشتر است. نرخ ریسک ایران سالها پیش از تحریم

5/ 5 درصد بود. از سوی دیگر، تحلیل ریسک کشور نهتنها بر اساس نسبت بدهی به

تولید ناخالص داخلی، بلکه بر ترکیب این بدهی نیز استوار است. مثلا ژاپن

بیش از 250 درصد تولید ناخالص داخلی خود بدهی دارد، اما چون این بدهیها

بلندمدت و به ین ژاپن (پول ملیشان) است، وامدهندگان تردیدی در بازپسدهی

آن ندارند. در بسیاری کشورهای در حال توسعه، حتی نسبت 60 درصد نیز خطرناک

است؛ زیرا بیشتر آن ارزهای خارجی و کوتاهمدت هستند. مطالعات نشان میدهد

داشتن بدهی ارزی دست دولت برای اجرای سیاست ارزی و افزایش نرخ ارز (برای

رقابتی کردن تولیدات) را نیز میبندد.

برای اعتمادسازی، باید اول نشان داد دولت ریسک کمی در بازپس دادن این

اوراق دارد. این با کاهش کسری بودجه و افزایش رشد اقتصادی ممکن میشود.

متاسفانه رشد فزاینده کسری بودجه در کنار افق نامناسب قیمت نفت چشمانداز

خوبی برای اعتباردهندگان به ایران نیست. در مکزیک، دولت جدید، ابتدا

هزینههای دولت را به شدت کاست. مثلا هزاران برنامه رفاهی و فقرزدایی را با

برنامهای کوچک، اما با طراحی خوب با نام پیشرفت (Progresa) جایگزین کرد.

این برنامه توانست تنها با 2/ 0 درصد تولید ناخالص داخلی (حدود 3 هزار

میلیارد تومان به حساب ما)، تاثیراتی به مراتب بیشتر از کل برنامههای

فقرزدایی ایران بگذارد. در ایران، دولت باید پیش از ارائه هر نوع اوراق

مشارکت، ابتدا چنین اصلاحاتی را شکل دهد. به یاد داشته باشیم که مساله اصلی

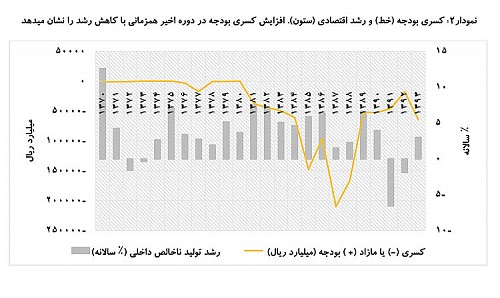

در ایران، اندازه بزرگ دولت است. نمودار شماره 2 نشان میدهد که افزایش

کسری بودجه ایران در دوره اخیر رابطه نزدیکی با کاهش رشد دارد. دلیل این

پدیده، استفاده دولت از پساندازهای خصوصی و عمومی برای تامین مالی

برنامههایش است. توجه به مسائل نهادی در ارائه اوراق مشارکت الزامی است.

مثلا ارائه این اوراق بدون در نظر گرفتن دورههای انتخابات موجب تولید مشکل

برای دوره بعدی میشود؛ زیرا ارائهدهنده و مصرفکننده این اوراق خود

مسوولیت بازپرداخت آنها را ندارد بدون نهاد نظارتی ویژه، عملا فرمول انباشت

بدهی است. در ادامه، پیشنهاد میشود دولت با اصلاح ساختار قیمتی اوراق،

این اوراق را با چند درصد ثابت بالاتر از نرخ بهره ارائه کند. این اقدام

میتواند انگیزه دولت برای کاهش تورم در بلندمدت را افزایش دهد. استفاده از

بازار داخلی برای این اوراق اولویت اصلی است.

خلاصه این مقاله چنین است: برای خروج از بحران، نهتنها باید ریشههای

رفتاری (داخلی) و عامل شوک (خارجی) آن را شناخت، بلکه باید با استفاده از

تجربیات دنیا مدلی مناسب با این بحران انتخاب و در زمان مناسب و با سازوکار

صحیح اجرا کرد. تاخیر در این اصلاح، بحران را بهشدت هزینهزا خواهد کرد.

علیرضا عبداللهزاده

دانشآموخته سیاستگذاری عمومی مدرسه حکمرانی هاروارد