برچسب ها

۱۹ بهمن ۱۳۹۲ - ۱۰:۰۲

مسیر آینده بزرگان بورس

گروه بورس براساس پيشبيني قيمت محصولات سه صنعت اصلي بورس شامل شيميايي، فلزات اساسي و كانههاي فلزي در بازارهاي جهاني به بررسي وضعيت سوددهي اين صنايع در بورس اوراق بهادار كشورمان طي چهار سال آينده پرداخته است.

سه گروه یادشده، حدود 40 درصد ارزش بازار سرمایه کشور را به خود اختصاص

دادهاند و بخش عمدهای از محصولات آنها در بازارهای خارجی عرضه میشود.اين

بررسي براساس وابستگي شاخص كل بورس ايران به شاخص قيمت كالاهاي صادراتي

صورت گرفته است كه شاخص اخير خود به قيمت كالا در بازارهاي جهاني و قيمت

دلار در بازار وابسته است.البته پيشبينيهاي صورتگرفته درصورت ثبات در

پارامترهاي داخلي، از قدرت اتکا برخوردار خواهد بود.به اين ترتيب در سال

آينده براي گروه فلزات اساسي و كانههاي فلزي، كاهش و براي گروه شيميايي

افزايش قيمت محصولات پيشبيني ميشود. دو گروه اول بهمنظور حفظ سوددهی

نیازمند افزایش میزان فروش و اجرای طرحهای توسعهای هستند و گروه شیمیایی

نیز بهدلیل افزایش قیمتهای جهانی محصولات و رفع تحریمها از اقبال

برخوردار خواهند بود؛ بنابراين با توجه به تاثيرگذاري بالاي گروه شيميايي

بر روند شاخص كل بورس، صعود اين شاخص در سال آينده دور از انتظار نخواهد

بود.

آينده بزرگان بورس چگونه خواهد بود؟

دنياي اقتصاد- شركتهاي توليدكننده، عموما از مهمترين و تاثيرگذارترين نمادهاي فعال در بورس تهران به شمار ميآيند؛ در اين ميان، بخش عمدهاي از محصولات اين شركتها به صورت كالاهاي صادراتي عرضه ميشود و يا حتي عرضه آنها در داخل نيز در بسياري از موارد بر اساس قيمت جهاني محصولات ارزشگذاري ميشوند. به اين ترتيب احساس ميشود رابطهاي بين سوددهي شركتهاي توليدي در بورس و قيمت جهاني محصولات آنها وجود داشته باشد. در اين بين، سه گروه محصولات شيميايي، فلزات اساسي و كانههاي فلزي بيشترين اثرپذيري را از قيمتهاي جهاني دارند.

بهمنظور بررسي كمي اين رابطه، ضريب همبستگي (اين ضريب رابطه بين دو نوع داده را نشان ميدهد و هر چه به يك نزديكتر باشد نشاندهنده وابستگي بيشتر دو داده است) بين شاخص هر يك از سه گروه يادشده با شاخص قيمت كالاهاي صادراتي محاسبه شده است (جدول 1). شاخص قيمت كالاهاي صادراتي، سبدي مشخص از كالاهاي صادراتي ايران را شامل ميشود كه بر حسب قيمت دلار در بازار آزاد تعيين ميشود؛ به عبارت ديگر، قيمت جهاني كليه كالاهاي صادراتي در قيمت دلار آزاد ضرب شده و تغييرات شاخص قيمت كالاهاي صادراتي را نشان ميدهد كه البته سهم هر يك از كالاها در تعيين شاخص با توجه به ميزان صادرات آنها تعيين ميشود و يكسان نيست.

آينده بزرگان بورس چگونه خواهد بود؟

دنياي اقتصاد- شركتهاي توليدكننده، عموما از مهمترين و تاثيرگذارترين نمادهاي فعال در بورس تهران به شمار ميآيند؛ در اين ميان، بخش عمدهاي از محصولات اين شركتها به صورت كالاهاي صادراتي عرضه ميشود و يا حتي عرضه آنها در داخل نيز در بسياري از موارد بر اساس قيمت جهاني محصولات ارزشگذاري ميشوند. به اين ترتيب احساس ميشود رابطهاي بين سوددهي شركتهاي توليدي در بورس و قيمت جهاني محصولات آنها وجود داشته باشد. در اين بين، سه گروه محصولات شيميايي، فلزات اساسي و كانههاي فلزي بيشترين اثرپذيري را از قيمتهاي جهاني دارند.

بهمنظور بررسي كمي اين رابطه، ضريب همبستگي (اين ضريب رابطه بين دو نوع داده را نشان ميدهد و هر چه به يك نزديكتر باشد نشاندهنده وابستگي بيشتر دو داده است) بين شاخص هر يك از سه گروه يادشده با شاخص قيمت كالاهاي صادراتي محاسبه شده است (جدول 1). شاخص قيمت كالاهاي صادراتي، سبدي مشخص از كالاهاي صادراتي ايران را شامل ميشود كه بر حسب قيمت دلار در بازار آزاد تعيين ميشود؛ به عبارت ديگر، قيمت جهاني كليه كالاهاي صادراتي در قيمت دلار آزاد ضرب شده و تغييرات شاخص قيمت كالاهاي صادراتي را نشان ميدهد كه البته سهم هر يك از كالاها در تعيين شاخص با توجه به ميزان صادرات آنها تعيين ميشود و يكسان نيست.

بهطور مشابه،

ضريب همبستگي ميان شاخص كل بورس و شاخص قيمت كالاهاي صادراتي محاسبه و

برابر 84/0 شد. وابستگي شاخص كل بورس به شاخص قيمت كالاهاي صادراتي دور از

انتظار نبود، زيرا سه گروه يادشده حدود 40 درصد ارزش بازار سرمايه را به

خود اختصاص دادهاند كه رابطه نزديك آنها با شاخص قيمت كالاهاي صادراتي،

وابستگي شاخص كل را نيز ديكته ميكند. به اين ترتيب، با داشتن ضرايب

همبستگي ميتوان آينده اين صنايع را بر اساس تغييرات قيمتهاي جهاني

پيشبيني كرد.

فلزات اساسي

قيمت محصولات اين

گروه عموما وابسته به قيمتهاي جهاني مواد خام است كه يا بهطور مستقيم با

توجه به قيمت جهاني ضرب در قيمت دلار آزاد تعيين ميشود و يا براي محاسبه

آن فرمولي وجود دارد كه در آن قيمت جهاني بهطور غيرمستقيم وارد شده است.

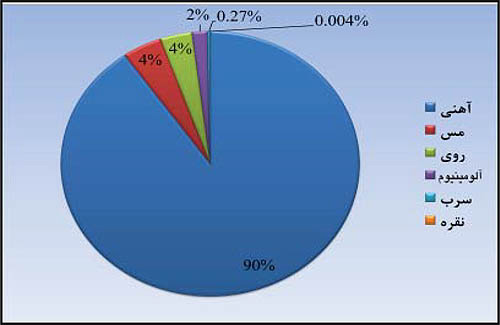

بر اين اساس، ميزان فروش محصولات شركتهاي اين گروه بر اساس گزارشهاي مالي

منتهي به سال 1391 محاسبه شده تا سهم هر يك از آنها بر ميزان سودآوري اين

گروه تعيين شود (شكل 1). در اينجا فرض ميشود كليه محصولات آهني به يك

اندازه و با توجه به قيمت جهاني فولاد تغيير ميكنند و اين مساله بهطور

مشابه براي كليه محصولات مسي، آلومينيومي، سربي و... وجود دارد. به عنوان

مثال، فرض شده است كه با تغيير قيمت جهاني مس، قيمت كاتد و مفتول مسي به

اندازه تغييرات قيمت جهاني مس ضرب در قيمت دلار آزاد تغيير خواهند كرد و در

نتيجه همگي به عنوان مس در نظر گرفته شدهاند.

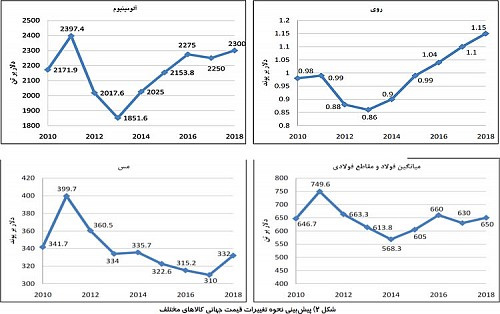

براساس

تحليلهاي انجام شده، قيمت كالاهاي مختلف شامل فولاد، مس، آلومينيوم، سرب،

روي و نقره كه توليدات شركتهاي گروه فلزات (آهني و غيرآهني) را شامل

ميشوند تا سال 2018 پيشبيني شده است (شكل 2). حال ميتوان آينده اين گروه

را با توجه به قيمتهاي جهاني و ثبات احتمالي قيمت دلار در محدوده 3 هزار

توماني پيشبيني كرد. در واقع، با توجه به عدم تغيير قيمت دلار، تنها عامل

تغيير نرخ فروش محصولات اين گروه قيمتهاي جهاني خواهد بود. اگر رابطه ساده

زير براي ميزان سودآوري شركتها برقرار باشد:

سود = كليه هزينهها – (قيمت فروش محصولات ضربدر ميزان فروش)

با فرض ثابت

ماندن كليه هزينهها و ميزان فروش، تنها عامل تغييرات سودآوري قيمت فروش

محصولات خواهد بود. در واقع اگر قيمت فروش محصولات به اندازه x∆ تغيير كند،

سودآوري به اندازه «x∆ ضربدر ميزان فروش» افزايش يا كاهش مييابد كه كاملا

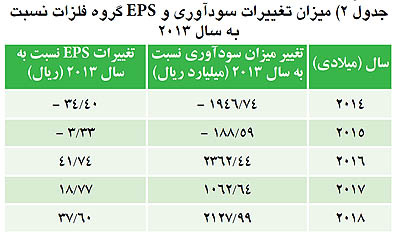

وابسته به x∆ است. حال اگر ميزان تغييرات سودآوري، بر تعداد سهام اين گروه

تقسيم شود، تغييرات EPS يا سود به ازاي هر سهم محاسبه خواهد شد. حال اگر

براي اين گروه ميزان تغييرات قيمت فولاد، مس، آلومينيوم، سرب، روي و نقره

بر اساس قيمتهاي جهاني در ميزان توليد هر يك ضرب شود، مقدار تغييرات EPS

4/3 تومان كاهش خواهد يافت (جدول 2). بر اين اساس، در سال آينده با توجه به

پيشبيني كاهش قيمت فولاد انتظار ميرود محصولات اين گروه با افت قيمت

مواجه شوند. به اين ترتيب، اگر ميزان فروش اين شركتها افزايش پيدا نكند يا

طرح توسعهاي در آنها به بهرهوري نرسد، اين شركتها با كاهش ميزان

سودآوري مواجه خواهند بود.

برخي مفروضات ديگر در بررسي گروه فلزات عبارت است از:

• تعداد كليه سهام اين گروه با توجه به گزارش عملكرد بازار

اوراق بهادار (بولتن) در آذرماه 1392 لحاظ شده كه برابر 56599 ميليون سهم

است. به اين ترتيب، فرض شده است كه در كليه سالهاي آتي اين تعداد سهم

تغيير پيدا نكند كه با توجه به احتمال عرضههاي جديد يا افزايش سرمايه توسط

شركتهاي اين گروه، اين رقم ميتواند تغيير يابد.

• قيمت دلار برابر 3000 تومان در نظر گرفته شده است. تغيير قيمت

دلار در بازار آزاد باعث ايجاد خطا در اين پيشبينيها ميشود كه البته

تغييرات اندك قابل چشم پوشي است.

• قيمتهاي جهاني تنها عامل تغيير قيمت محصولات فرض شده است، در

حالي كه ممكن است ميزان عرضه و تقاضا در بازار داخلي منجر به تغييراتي

متفاوت با آنچه در بازار جهاني رخ داده است شود. اما با توجه به آنكه

اثرپذيري تمامي محصولات از قيمتهاي جهاني يكسان در نظر گرفته شده، ميتوان

از اين اثر نيز چشمپوشي كرد.

• در اين محاسبات برخي محصولات جانبي و همچنين سهم شركتهاي

سرمايهگذاري در اين گروه لحاظ نشده است كه البته مورد اول چندان اثرگذار

نيست، اما شركتهاي سرمايهگذاري كه ممكن است مالكيت سهام شركتهاي خارج از

بورس را داشته باشند ميتوانند بر ميزان سودآوري اين گروه موثر باشند. اين

امر با توجه به عدم دسترسي به اطلاعات شركتهاي خارج از بورس در نظر گرفته

نشده است.

• براي تعيين ميزان فروش محصولات از گزارشهاي مالي منتهي به

سال 91 استفاده شده و فرض بر اين بوده است كه در سال 92 نيز ميزان فروش

تغيير چنداني نكرده باشد. با توجه به عدم رشد اقتصادي يا توليد ناخالص ملي

چنين فرضي ميتواند صحيح باشد.

• در محاسبه ميزان سودآوري، كليه هزينهها ثابت در نظر گرفته

شده است، در حالي كه ممكن است در سالهاي آتي هزينههاي توليد در شركتهاي

اين گروه افزايش يابد. به عنوان مثال، اجراي مرحله دوم هدفمندي يارانهها

يكي از اين عوامل افزايش هزينههاي توليد است.

• تغييرات EPS محاسبه شده مربوط به كل صنعت است؛ به عبارت ديگر،

ميانگيني از اين گروه را نشان ميدهد، حال آنكه هر شركت تغييرات سود به

ازاي هر سهم متعلق به خود را خواهد داشت كه حتي ممكن است برخلاف كل صنعت،

افزايشي نيز باشد.

گروه كانههاي فلزي

دو شركت توليدكننده سنگآهن، معدني و صنعتي گل گهر و معدني و

صنعتي چادرملو به ترتيب با نمادهاي «كگل» و «كچاد» در اين گروه فعاليت

ميكنند كه بيش از 75 درصد ارزش بازار گروه را به خود اختصاص دادهاند. بر

اين اساس، بهمنظور بررسي رشد گروه كانههاي فلزي تنها دو نماد يادشده كه

نقش تعيين كنندهاي بر شاخص گروه دارند به عنوان متغير در نظر گرفته

شدهاند. مشابه قبل، قيمتهاي جهاني معيار تغييرات قيمت فروش محصولات در

اين گروه برشمرده ميشوند. در واقع، اگر «كچاد» و «كگل»، بزرگ ترين

توليدكنندگان سنگآهن، به عنوان نماينده كل گروه در نظر گرفته شوند ميتوان

تغييرات قيمت سنگآهن را تنها عامل موثر بر سودآوري شركتها قلمداد كرد.

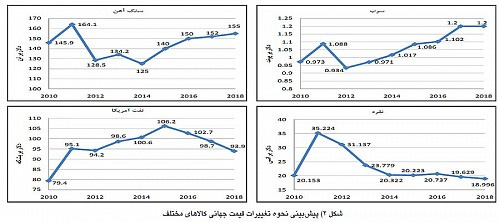

مانند گروه فلزات اساسي، تغييرات قيمت جهاني سنگآهن (شكل 2) تا سال 2018

پيشبيني شده است كه دوباره با فرض ثابت ماندن كليه هزينهها و ميزان فروش

ميتوان تغييرات EPS را محاسبه كرد (جدول 3). در اينجا با در نظر گرفتن

دلار 3 هزار توماني مقدار EPS اين صنعت براي سال 2014 حدود 2/18 تومان كاهش

خواهد يافت. بنابراين، اگر ميزان فروش اين شركتها در سال آينده ثابت باقي

بماند احتمالا با مشكلاتي مواجه خواهند شد. با اين حال اميد است افزايش

صادرات محصولات سنگآهني منجر به جبران زيان ناشي از كاهش قيمتهاي جهاني

شود.

ساير مفروضاتي كه براي اين گروه در نظر گرفته شده تقريبا مشابه

گروه فلزات اساسي است كه از بيان مجدد آن خودداري ميشود. همچنين، تعداد

سهام اين صنعت حدود 20776 ميليون در نظر گرفته شده است. از سوي ديگر، يكي

از نكات مهم براي اين گروه نهايي نشدن دقيق نرخ بهره مالكانه تاكنون است كه

در قسمت هزينههاي توليد اين صنعت وارد خواهد شد و در نتيجه فرض اين

گزارش، مبني بر عدم تغيير هزينههاي توليد را با شبهه مواجه خواهد كرد.

گروه محصولات شيميايي

پتروشيميها بزرگترين صنعت فعال در بورس هستند و در بخش

صادراتي كشور بيشترين سهم را به خود اختصاص دادهاند. تنوع و گستردگي

محصولات پتروشيمي امكان قيمت گذاري دقيق محصولات و پيشبيني آن را بسيار

دشوار ميكند كه در اين مقال نميگنجد. با اين حال ميتوان به صورت كيفي

روند تغييرات قيمت و اثر آن بر ميزان سودآوري شركتهاي پتروشيمي را بررسي

كرد.

با توجه به آنكه بيشتر محصولات پتروشيمي از نفت و مشتقات آن به

دست ميآيند ميتوان تغييرات شاخص قيمت نفت را به عنوان نماينده تغييرات

قيمت محصولات اين گروه در نظر گرفت. در اين رابطه، اداره اطلاعات انرژي

آمريكا (IEA) پيشبيني كرده است ميزان تقاضا براي نفت در سال 2014 با توجه

به رشد اقتصاد جهاني، افزايش خواهد يافت. بر اساس اين پيشبيني، تقاضاي

نفت، با افزايش 3/1 ميليون بشكهاي به 5/92 ميليون بشكه در روز خواهد رسيد.

به اين ترتيب، انتظار ميرود تقاضا براي محصولات پتروشيمي نيز افزايش

داشته باشد كه رشد قيمتي آنها را به همراه دارد.

همچنين، با توجه به پيشبينيهاي انجام شده نرخ فروش نفت آمريكا

تا سال 2018 تخمين زده شده است (شكل 2). همانطور كه در اين پيشبيني نيز

مشاهده ميشود، روند قيمت نفت تا سال 2015 افزايشي خواهد بود كه تاثير

بسزايي بر محصولات پتروشيمي نيز خواهد داشت. بر اين اساس، انتظار ميرود

تغيير قيمت محصولات براي گروه محصولات شيميايي منجر به افزايش سودآوري آنها

شود.

به عنوان مثال، پلي پروپيلن و مشتقات آن يكي از مهمترين

محصولات گروه پتروشيمي است. طي كنفرانسي در پايان ماه ژانويه تحت عنوان

«پلي پروپيلن و مشتقات آن» كه از سوي كنفرانس كسب وكار آمريكا (American

Business Conferences) برگزار شد، پيشبينيها حاكي از افزايش تقاضا براي

اين محصولات است. بر اساس اين گزارش، بهمنظور تامين مازاد تقاضا بايد

ميزان توليد پلي پروپيلن تا سال 2015 حدود 2 ميليون تن در سال افزايش

يابد.

همچنين، در اين صنعت علاوهبر افزايش قيمت محصولات، بحث رفع

تحريمها و اجراي طرحهاي توسعهاي مطرح است كه باعث افزايش ميزان فروش و

در نتيجه بهبود سودآوري آنها خواهد شد. از سوي ديگر، افزايش نرخ خوراك گازي

به حداقل 15 سنت طي هفته گذشته منجر به افزايش هزينههاي توليد اين گروه

ميشود، اما بايد توجه داشت كه آزادسازي قيمت محصولات اين گروه و ساير

عوامل بيان شده ميتواند اين مساله را جبران كند.

نتيجهگيري

بر اساس بررسي فوق بايد گفت رابطه مستقيمي ميان شاخص كل بورس،

گروه فلزات اساسي، كانههاي فلزي و محصولات شيميايي با شاخص قيمت كالاهاي

صادراتي وجود دارد. در واقع، شاخص كالاهاي صادراتي خود به دو پارامتر قيمت

كالاهاي جهاني و قيمت دلار در بازار آزاد وابسته است. بر اين اساس، با توجه

به ثبات قيمت دلار در محدوده 3 هزار تومان تنها عامل موثر بر اين شاخص،

قيمتهاي جهاني است. به اين ترتيب، پيشبينيها نشان ميدهند در سال آينده

قيمت محصولات براي گروههاي فلزات اساسي و كانههاي فلزي كاهشي، اما براي

گروه پتروشيميها افزايشي است. بنابراين، دو گروه اول بهمنظور جلوگيري از

كاهش سوددهي مستلزم افزايش ميزان فروش و اجراي طرحهاي توسعهاي هستند. از

سوي ديگر، گروه محصولات شيميايي هم از منظر افزايش قيمت محصولات و هم از

منظر اجراي طرحهاي توسعهاي و افزايش ميزان فروش با توجه به رفع تحريمها

شانس بيشتري براي بهبود سودآوري دارند. در نهايت، پيشبيني ميشود شاخص كل

كه به شدت تحت تاثير اين گروهها است با توجه به اثرگذاري بيشتر

پتروشيميها بر آن، در سال آينده مسير صعودي را در پيش داشته باشد.

گزارش خطا

آخرین اخبار