گرچه رشدهای پرشتاب بورس در

زمستان سال گذشته قیمتها را نیازمند اصلاح نشان میداد، اما افت قیمتهای

فعلی متناسب با میزان رشد قبلی در بسیاری از گروهها نبوده است. لیدرمحوری

در بازار سهام سبب شده در مسیر نزولی، عمده گروهها همگام با خودروییها

افت پیدا کنند. بنابراین بسیاری از سهمها به علت افت بیشتر نسبت به رشد در

دوره رونق، کفهای قبلی خود را نیز شکستند.

گرچه رشدهای پرشتاب بورس در

زمستان سال گذشته قیمتها را نیازمند اصلاح نشان میداد، اما افت قیمتهای

فعلی متناسب با میزان رشد قبلی در بسیاری از گروهها نبوده است. لیدرمحوری

در بازار سهام سبب شده در مسیر نزولی، عمده گروهها همگام با خودروییها

افت پیدا کنند. بنابراین بسیاری از سهمها به علت افت بیشتر نسبت به رشد در

دوره رونق، کفهای قبلی خود را نیز شکستند.

شاخص کل بورس تهران روز گذشته با افت نزدیک به 8/ 0 درصدی سرانجام از کف 78 هزار واحدی عبور کرد. به این ترتیب، حرکت کم نوسان شاخص پس از 13 روز متوالی با ریزش 610 واحدی به پایان رسید و شاخص به کمترین مقدار از ابتدای اسفند سال گذشته نزول کرد. در سه ماه پایانی سال گذشته بسته به شدت هیجانات موجود شاخص گروههای مختلف بورسی رشدهای متفاوتی را در پیش گرفتند. در این میان، همگام با جهش گروه خودرو (بهعنوان لیدر بازار) شاخص کل نیز روند صعودی در پیش گرفت. از ابتدای سال نیز افت خودروییها فضای منفی را در بازار ایجاد کرد. گرچه خودرو بیشترین افت شاخص را از ابتدای سال تجربه کرده، اما شدت اصلاح این گروه در مقایسه با سایر گروههای بزرگ (مانند بانک و شیمیایی) کمتر بوده است. به این ترتیب، با افزایششدت اصلاح در گروههای بزرگ، شاهد عبور قیمتها از کفهای حمایتی مورد انتظار هستیم. در حالی که در سه ماه پایانی سال گذشته شاخص کل از رشدهای پرشتاب گروه خودرویی جاماند، در هفتههای اخیر نیز تداوم فضای هیجانی خودرو این بار در جهت منفی و همچنین عدم حمایت عوامل بنیادی در سایر گروهها کفشکنی شاخص را به دنبال داشت. در این شرایط، کارشناسان احتمال ریزش قیمتها را در گروههایی که شدت اصلاح بیشتری را از ابتدای سال داشتهاند، کم میدانند. از سوی دیگر، از نظر کارشناسان تا مشاهده نشدن عوامل بنیادی از بازار سهام نمیتوان انتظار رشدهای خیرهکننده را داشت.

اصلاح نامتوازن شاخص صنایع

«دنیای اقتصاد» به بررسی روند اصلاحی شاخص صنایع مختلف پرداخته است. شاخص کل بازار سهام پس از ثبت رشد 30 درصدی در سه ماه پایانی سال گذشته افت 5/ 3 درصدی را از ابتدای سال جاری تجربه کرده است. در این میان، صنایع بزرگی مانند بانک، فرآوردههای نفتی، خودرو و همچنین چند رشتهای صنعتی افتهای بیشتری را از شاخص در بازه مشابه ثبت کردهاند. با نگاهی به رشدهای پیشین صنایع مختلف بورسی به نظر میرسد روند اصلاحی کنونی در مقایسه با رشدهایی که این گروهها پیش از این تجربه کردهاند، متوازن نبوده است. در این خصوص، گرچه گروه خودرو با افت 17درصدی شاخص مواجه شده است، اما این افت در مقابل رشد بیش از 217 درصدی شاخص این گروه در بازه سه ماه منتهی به پایان سال 94، مقادیر چشمگیری نیست.

با تعریف نسبت اصلاح برای شاخص گروهها شاید بتوان توضیح کاملتری را ارائه داد. افت شاخص گروههای بورسی از ابتدای سال نسبت به سه ماه پایانی سال بهعنوان نسبت اصلاح در نظر گرفته شده است. بر این اساس، این نسبت برای گروههایی مانند ساخت وسایل ارتباطی بسیار زیاد است. این گروه در مقایسه با ابتدای دی با افت 16 درصدی مواجه شده است. در این میان، گروههای بزرگی مانند چند رشتهای صنعتی و همچنین بانکها در میان صنایع بورسی هستند که بیشترین شدت اصلاح را تجربه کردهاند. شاخص گروه بانکی در زمستان گذشته رشد بیش از 22 درصدی را تجربه کرد (رشد کمتر از شاخص کل)، در شرایط کنونی نیز این گروه افت 6/ 6 درصدی را از ابتدای سال به ثبت رسانده است. در حالی که گروه بانکی بهعنوان یکی از لیدرهای بازار در بزنگاههای هستهای شناخته میشد، اما این گروه در جدال با گروه خودرویی (دیگر لیدر بازار در بزنگاههای هستهای) رشدهای کمتری را پس از رفع نهایی تحریمهای بینالمللی تجربه کرده است. به نظر میرسد پس از ناکام ماندن فعالان بازار سهام برای کسب بازدهی مورد انتظار فشار فروش در این گروه بیشتر نیز شده است. افت سهام بانکی باعث شده که بازدهی شاخص این گروه از ابتدای دی تا پایان روز گذشته به 14 درصد محدود شود.

گروه شیمیایی نیز دیگر گروهی است که بیشترین شدت اصلاح را در میان سایر صنایع تجربه کرده است. این گروه نیز از جمله ناکامان بزرگ بازار سهام محسوب میشود. بازدهی شاخص این گروه در سهماه پایانی سال معادل 9/ 7 درصد بوده است، در حالی که از ابتدای سال افت 7/ 1 درصدی را در شاخص این گروه شاهد هستیم. گرچه این افت تنها از افت گروه خودرویی در این مدت بوده است، اما نسبت به رشدهای پیشین این گروه اصلاح شدیدتری را شاهد هستیم. این موضوع باعث شده که نسبت اصلاح در این گروه در مقادیر بالایی قرار گیرد. با اصلاح شاخص این گروه بازدهی صنعت شیمیایی از ابتدای دی 94 تا روز گذشته به 4/ 6 درصد محدود شد.

در این میان، برخی از گروهها نه تنها از ابتدای سال با افت شاخص مواجه نشدند، حتی بازدهی بیشتری را برای سهامداران خود به ارمغان آوردهاند. بیشتر این گروهها صنایع کوچک بازار هستند. در این میان، گروه چاپ و تکثیر با تک نماد «چافست» رشد بیش از 5/ 54 درصدی را از ابتدای سال به ثبت رسانده است، بازدهی این گروه از ابتدای دی تاکنون به 94درصد رسیده است.

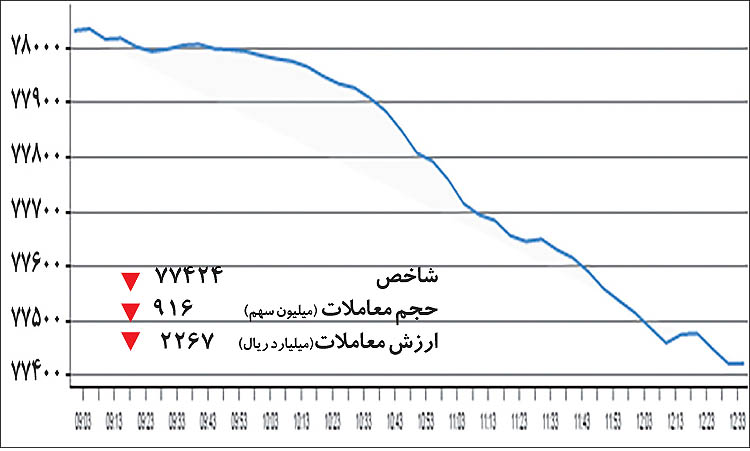

افت به کانال 77 هزار واحد

در پی معاملات روز گذشته در تالار شیشهای، شاخص کل بورس با افت 610 واحدی (معادل 8/ 0 درصد) به کمترین رقم خود از دوم اسفندماه سال گذشته رسید و در عدد 77 هزار و 423 واحد ایستاد. ارزش معاملات حدود 336 میلیارد تومان بود و فعالان بازار یک میلیارد و 18 هزار ورقه بهادار را در 82 هزار و 247 نوبت دست به دست کردند. شاخص کل هموزن نیز طی معاملات روز گذشته با 34 واحد افت (معادل 24/ 0 درصد) مواجه شد. نمادهای «وبملت»، «فارس»، «خودرو» و «خساپا» بیشترین تاثیر منفی را برای شاخص کل رقم زدند. در طرف دیگر نمادهای «حکشتی»، «پارسان» و «مبین» به ترتیب شاخص را 42، 12 و 12 واحد ارتقا دادند تا اندکی از زهر افت شاخص را گرفته باشند. بیشترین ارزش معاملات روز گذشته به گروههای خودرویی، فلزات اساسی و بانکی اختصاص یافت. ضمنا گروههای خودرو و ساخت قطعات، بانکها و موسسات اعتباری، محصولات شیمیایی و شرکتهای چندرشتهای صنعتی بیشترین تاثیر منفی را بر شاخص کل تحمیل کردند.

زمان انعکاس انتظارات در واقعیت فرارسیده است

دکتر صادقی مقدم درباره افتهای اخیر قیمت در بازار سهام به «دنیای اقتصاد» گفت: وقت آن رسیده است که جامه عمل پوشیدن انتظارات را ببینیم. نباید فراموش کرد که رشد قیمتها در زمستان سال گذشته نه با نگاهی به واقعیتها بلکه تنها به دلیل انتظارات مثبت به وقوع پیوست. اما حالا در عمل میبینیم که تغییر محسوسی در متغیرهای کلیدی و تاثیرگذار بر بورس رخ نداده است. هر چه تغییر در متغیرهای کلیدی به تعویق افتد، امکان افت قیمتها و همچنین ورود بازار سهام به دوره رکودی جدید بیشتر میشود. حالا زمان آن رسیده است که شاهد کاهش هزینه مبادلات بنگاههای اقتصادی باشیم، حالا باید ببینیم که بنگاههای اقتصادی میتوانند گشایش اعتبار کنند، به هزینه کمتری به تامین مالی بپردازند، محصولات خود را آسانتر صادر کنند و مواد اولیه خود را به راحتی وارد کنند. از همه این نکات مهمتر، حالا زمان آن رسیده است که سود تسهیلات و سپردههای بانکی کاهش یابد. اگرچه به نظر میرسد روند کاهش نرخ سود در اقتصاد کشور آغاز شده است، اما هنوز خبری از انعکاس تاثیرات مثبت پسابرجام در گزارشها و صورتهای مالی شرکتها نیست. در واقع همین موضوع است که سبب میشود قیمتها در نمادهای مختلف رو به نزول بگذارد. هرچه این تغییرات کلیدی دیرتر اتفاق افتد، فضای رکودی بازار سهام تعمیق میشود.

وی افزود: اما نباید این نکته را از نظر دور داشت که شرایط اقتصادی کشور هرگز به دوره تحریمها باز نمیگردد. چنانچه بازار سهام را آینه اقتصاد کشور بدانیم، نباید انتظار داشته باشیم که سطح قیمتهای سهام به ابتدای دی ماه سال گذشته بازگردد. وی در پایان گفت: بسیار بعید است که شاخص کل بورس به محدودههای کمتر از 70 هزار واحدی بازگردد، اما در طرف دیگر و به دلیل پیشخور شدن آثار مثبت برجام امیدی به رشد پرشیب قیمتها در آینده نزدیک نیز وجود ندارد.

ریسکگریزی سرمایهگذاری کوتاهمدت

احسان رضاپور، کارشناس بازار سهام، درخصوص افتهای اخیر شاخص بازار سهام گفت: پس از رشدهای پرشتاب شاخص در زمستان گذشته به نظر میرسد برآورده نشدن انتظارات و مشاهده نشدن نتایج مثبت در صورتهای مالی فضای منفی را در کل بازار حاکم ساخته است. به نظر میرسد منابع بزرگ و بعضا هوشمند که با نگاه کسب سودهای کوتاهمدت به بازار وارد شدهاند، با کسب بازدهی قابل توجه در سه ماه پایانی سال گذشته به تدریج از سهام خارج شده و به سمت سایر بازارهای با جذابیت بیشتر و در عین حال ریسک کمتر کشیده شدهاند. با نگاهی اجمالی به معاملات اوراق، بیشتر شدن تعداد معاملات از هفته پایانی اسفند تاکنون نسبت به دوران رشد پرشتاب شاخص محسوس است. در شرایط سودهای جذاب و بدون ریسک بازارهای رقیب (سپردههای بانکی و همچنین اوراق) جذب نقدینگی به سوی این منابع اتفاق عجیبی نیست.

این کارشناس بازار سهام در ادامه افزود: در فضای جذابیت بیشتر بازارهای رقیب و نبود عوامل بنیادی در بازار سهام انتظار بازگشت سریع این قیمتها وجود ندارد. با این حال، در صورتی که مولفههای بنیادی به تدریج در بازار سهام مشاهده شوند، انتظار میرود سرمایهها دوباره به سمت بازار سهام حرکت کنند. سیگنالهای بنیادی زمینه را برای حضور پولهای پرقدرت فراهم میسازد. رشد قیمت نفت و سایر کالاها در بازار جهانی و کاهش منطقی نرخ سود سپرده بانکی از مواردی است که میتواند اثرات مثبت را برای بازار سهام در بر داشته باشد. در این میان، بسته به عمق و قدرت این سیگنالهای بنیادی میتوان انتظار واکنش قیمت سهام را داشت.

رضاپور در پایان درخصوص نوسانات قیمتی سهام در روزهای آتی گفت: احتمال افت و خیزهای شدید قیمت سهام در بسیاری از گروههای بورسی اندک به نظر میرسد. در این شرایط، فصل مجامع شرکتها و همچنین گزارشهای سهماهه میتواند با انتشار اخبار مثبت از مذاکرات و برنامههای شرکت در آینده قیمت سهام را با خود همراه سازد.

بازار به تعادل رسیده است

فراز مسافریراد، افت قیمت این روزها در بازار سهام را چندان نگرانکننده نمیداند. این کارشناس بازار سرمایه در گفتوگو با «دنیایاقتصاد» گفت: در شرایط فعلی میتوان ادعا کرد که بازار سهام به تعادل رسیده است. تعادل به این مفهوم که برای مدتی نباید انتظار رشد سطح قیمتها را در بازار سهام داشت و از طرف دیگر نیز شاید ریزش شدیدی در انتظار بورس نباشد. وی افزود: پس از رشد چشمگیری که در زمستان برای سهام شرکتهای مختلف رخ داد، ریزش فعلی را تنها میتوان بهعنوان تعدیل انتظارات در نظر گرفت. از آنجا که گزارش شرکتها چندان مطلوب نیست و چشمانداز درخشانی را برای شرکتها ترسیم نمیکند، در نتیجه طبیعی است که فعالان بازار سهام میل و رغبتی برای خرید در قیمتهای بالا نداشته باشند. در طرف دیگر نیز از آنجا که هنوز امیدواری به رشد سودآوری برخی شرکتها وجود دارد، فروشندههای احتمالی نیز تمایلی برای فروش ندارند. لذا میتوان انتظار داشت که در آینده نزدیک ارزش معاملات کاهش یابد و سهمها با حجم نسبتا پایینی در قیمتهای منفی معامله شوند. این نکته باعث میشود از طرفی سهامداران تازه نفس وارد سهمها شوند و از طرف دیگر سهامداران کم حوصله از بازار خارج شوند. اما به نظر نمیرسد که جریان خروج نقدینگی به حدی بالا باشد که باعث شود بازار به سطوح قیمتی دی ماه سال گذشته بازگردد.

مسافری راد درباره وضعیت لیدرهای بازار افزود: در شرایط فعلی نمیتوان همه صنایع را یکسان مورد توجه قرار داد. چنانچه بخواهیم تحلیل درستی از بازار داشته باشیم، باید نه تنها صنایع را بهطور جداگانه تحلیل کنیم، بلکه سهام تک تک شرکتها باید مورد تحلیل قرار گیرد. درباره گروه خودرویی میتوان ادعا کرد که این شرکتها همچنان در شرایط نامطلوبی قرار دارند. اگرچه قراردادهای جدید میتواند افق جدیدی را برای خودروسازان مهیا کند، اما باید در نظر داشت که نسبت ریسک به پاداش سهامداری در این گروه نسبتا بالا است. قیمت سهام در این صنعت به حدی رشد کرده است که میتوان ادعا کرد بازار در این گروه تمام آثار مثبت پسابرجام را اصطلاحا پیشخور کرده است. به عبارت دقیقتر، چنانچه همه چیز بر وفق مراد خودروییها پیش برود، آثار مثبت احتمالی در قیمت فعلی لحاظ شده است. اما چنانچه به هر دلیلی شرایط واقعی، پاسخگوی توقعات سهامداران نباشد، قیمتهای فعلی نشان دهنده پیشی گرفتن ارزشگذاری بازار از ارزش واقعی سهام خواهد بود. در واقع همین موضوع باعث میشود که خودروییها در صعود قیمت لیدر بازار نباشند، اما در افت قیمت باعث سرایت فضایی منفی به کلیت بازار شوند. میتوان ادعا کرد که بخش بزرگی از فعالان بازار سهام، قمار خطرناکی را روی سهام خودرویی ادامه میدهند. ارزش معاملات در این گروه به حدی بالا بوده که تمام گروههای بازار را تحت تاثیر قرار داده است.

این کارشناس بازار سرمایه درباره کف شکنی قیمت در نمادهای بانکی گفت: به همان اندازه که معتقدم بازار در ارزشگذاری سهام شرکتهای خودرویی دچار انحراف مثبت شده است، در گروه بانکی دچار انحراف منفی شده است. با افتهای اخیر قیمت در نمادهای بانکی، بعید به نظر میرسد که افت قیمت ادامه دار شود. اما در حال حاضر بخش بزرگی از معاملهگران بازار سهام، از روشهای تکنیکال برای خرید و فروش استفاده میکنند. این موضوع سبب میشود که با شکست برخی قیمتهای حمایتی، فشار فروش افزایش یابد و لذا انحراف قیمت از محدوده منطقی بیشتر شود. بنابراین این امکان وجود دارد که با از دست رفتن کفهای معتبر قیمتی هیجان فروش بیشتر شود و سهمهای بانکی افت بیشتری را تجربه کنند. اما در طرف دیگر معاملهگرانی که از روشهای بنیادی برای خرید و فروش استفاده میکنند، محدوده سفارشهای خرید را در سطوح زیر قیمتها کف قرار میدهند. بهطور کل به نظر میرسد که معاملات این گروه در میان مدت متعادل دنبال شود. روند معاملات در سایر گروههای بزرگ بازار نیز احتمالا به همین منوال دنبال خواهد شد. چرا که در این گروهها به همان اندازه که خوشبینی و امیدواری وجود دارد، نشانههای منفی نیز دیده میشود. با این استدلال میتوان ادعا کرد که بازار سهام برای مدتی در یک محدوده منفی تا مثبت 10 درصدی باقی خواهد ماند.