۲۶ بهمن ۱۳۹۴ - ۱۴:۱۵

شاخص سازان بورس در پسا برجام +نمودار

بورس تهران پس از فرمان اجرایی برجام دی ماه، سرمایه گذاران را شگفت زده کرد. عبور از کانال 70 هزار واحدی با پرشی در حدود 13 هزار واحد از اتفاقاتی بود که روند بازار سرمایه را تغییر داد.

بورس تهران در حالی به استقبال برجام رفته است که از رکودی دو ساله که از

ابتدا سال 93 آغاز شده است، رنج میبرد. با اینحال فرمان اجرایی برجام و

سفر های سیاسی-اقتصادی ریاست جمهور شوک مثبت بسیار زیادی به بازار سرمایه

وارد کرده است. به گزارش اقتصاد آنلاین به نقل از اقتصاد، تابلوهای بورس

اوراق بهادار از ابتدا ماه گذشته به استقبال اجرایی شدن برجام رفته و روند

صعودی خود را کلید زدند. این روند طوفانی تا اواسط بهمن نیز ادامه یافته و

پس از گذشت دو سال از دوران رکود بورس سرمایه گذاران با رفع نگرانی ها از

نتیجه توافقات هسته ای به تالارها بازگشتند.

بورس تهران در حالی به استقبال برجام رفته است که از رکودی دو ساله که از

ابتدا سال 93 آغاز شده است، رنج میبرد. با اینحال فرمان اجرایی برجام و

سفر های سیاسی-اقتصادی ریاست جمهور شوک مثبت بسیار زیادی به بازار سرمایه

وارد کرده است. به گزارش اقتصاد آنلاین به نقل از اقتصاد، تابلوهای بورس

اوراق بهادار از ابتدا ماه گذشته به استقبال اجرایی شدن برجام رفته و روند

صعودی خود را کلید زدند. این روند طوفانی تا اواسط بهمن نیز ادامه یافته و

پس از گذشت دو سال از دوران رکود بورس سرمایه گذاران با رفع نگرانی ها از

نتیجه توافقات هسته ای به تالارها بازگشتند.در بازه میانه دی ماه تا میانه بهمن، بورس تهران در کل بازدهی در حدود 18 درصدی را نصیب سرمایهگذاران کرده که در این میان بازار اول موفقتر عمل کرده و در حدود 19 درصد بازدهی داشته است.

|

شاخص کل |

بازار اول |

بازار دوم |

|

17.64 |

18.74 |

15.74 |

در این میان این تفاوت وجود دارد که سهمها از نظر بنیادی نیز دستخوش

تحولاتی خواهند شد و نمیتوان این رشد را احساسی و هیجانی نامید. در ماه

گذشته فرمول جدید نرخ خوراک پتروشیمیها توسط وزارت نفت ابلاغ شده است که

علاوه بر عبور پتروشیمیها از بلاتکلیفی، منافع آنها را نیز تامین کرده

است.

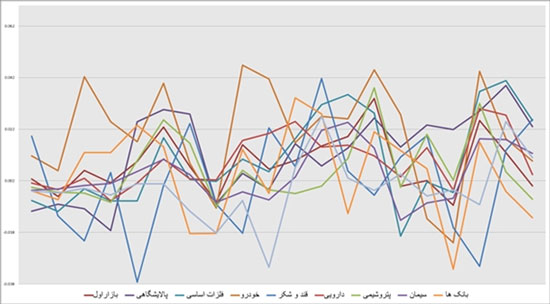

مهمترین گروهها در پسابرجام بورس، بانکها و به خصوص خودروییها هستند که

هردو در رفع تحریمهای مبادلات پولی بینالمللی و قرار دادهای خارجی

خودروسازان افزایش بیسابقهای داشتهاند.

فلزات اساسی نیز تحت تاثیر روند بازار سرمایه رشد خوبی را تجربه کردهاند و

حتی در زمینه بازار فلزات جهانی در چین نیز تحرکاتی دیده میشود.

گروههای فوق از مهمترین گروههای بازار سرمایه در زمینه رهبری قیمتی در

بازار در کنار گروه پالایشگاهی بودهاند. با اینحال واکنش باقی گروهها

نیز به پسابرجام مطلوب بوده است.

ریسک و ضریب بتا:

|

گروه |

درصد تفییرات |

ضریب بتا |

سهم |

بازار |

|

پالایشگاهی |

28.28 |

0.64 |

16.20 |

12.08 |

|

فلزات اساسی |

22.53 |

1.07 |

2.40 |

20.13 |

|

خودرو |

49.64 |

1.27 |

25.91 |

23.72 |

|

قند و شکر |

4.77 |

-0.20 |

8.44 |

-3.67 |

|

دارویی |

21.68 |

0.54 |

11.47 |

10.21 |

|

پتروشیمی |

14.39 |

0.88 |

-2.07 |

16.46 |

|

سیمان |

9.67 |

0.64 |

-2.32 |

11.99 |

|

سرمایه گذاری |

20.34 |

0.79 |

5.52 |

14.82 |

|

بانک ها |

9.66 |

0.82 |

-5.67 |

15.33 |

|

انبوه سازی |

17.98 |

0.82 |

2.69 |

15.28 |

پالایشگاهی: پالایش و فرآوردههای نفتی نیز بسیار

وضعیت مناسبی داشته و پس از گروه خودروسازی بیشترین بازدهی را داشته است.

این گروه نیز که علاوه بر وضعیت پسابرجامی در زمینه بازار خود و آزادی نقل و

انتقال مالی روبرو است، بار دیگر سایه سرمایهگذار خارجی را بر سر خود

میبیند که منبع امیدواری خوبی برای سهامداران این گروه است و نشان از

آینده بنیادی رو به بهبود شرکتهای این سهم است.

فلزات اساسی: نکته قابل توجه ضریب بتا بالای سهمهای

گروه فلزات اساسی است. در بین گروههای فوق از نظر ارزش بازار، گروه فلزات

اساسی در رده سوم است. به نوعی میتوان گفت که گروه فلزات اساسی که در سال

گذشته رکودی بیسابقه را تجربه کردهاند، در پی برجامی به دنبال راه تنفسی

هستند.همانطور که در بالا نیز اشاره شده تحرکات خوبی در بازار فلزات چین

مشاهده است، با اینحال اخبار خاصی جهت بهبود روند این سهم وجود ندارد و

تنها امید به بهبود وضعیت اقتصادی کشور تنها امید است. سهم بسیار پایین

افزایش شاخص این گروه ناشی از اخبار داخلی خود سهم مبین وضعیت نا مناسب این

گروه دارد. صورت های مالی این گروه نیز که فواصل شش ماهه و نه ماهه ارائه

شده است این موضوع را تایید می کند.

خودرو: خودروییها به مانند ماههای پیش بار دیگر

بالاترین ضریب بتا را داشته است. دارندگان سهمهای این گروه در ماه گذشته

وضعیت مناسبی دارند. ولی همانطور که قبلا هم گفته شد، علاوه بر وضعیت

بازار، قسمت اعظمی از این افزایش منوط به اخبار داخلی خود سهم است. البته

گروه خودرویی از نظر ارزش بازار در بین گروههای فوق در رده ششم قرار دارد،

ولی با اینحال به نوعی لیدر روانی بازار تلقی میشود و بازار از رشد این

گروه جهت زیادی میگیرد.

قند و شکر: این گروه بار دیگر دارای ضریب بتا منفی بوده و

خلاف جهت بازار حرکت کرده است. با اینحال ضریب بتا منفی این گروه در حال

نزدیک شدن به صفر است و نشان تغییر روند سهمهای این گروه است. قندی ها که

از شرایط تحریمی و رکود بازار سود خوبی را نصیب خود کردهاند، در حال حاضر

به دلیل ضریب بتا منفی وضعیت مناسبی به نسبت باقی سهمها ندارند.

دارویی: گروه دارویی بر طبق روال گذشته ریسک سیستماتیک

کمتری نسبت به باقی گروهها دارند. این گروه در پسابرجام شرایط مناسبی به

دلیل واردات راحتتر مواد اولیه، سرمایهگذاری مشترک، استفاده از

فاینانسهای خارجی دارد.

پتروشیمی: پتروشیمیهای کشور در ماه گذشته خبر مهم ابلاغ

فرمول جدید محاسبه نرخ خوراک را در خود داشته است. با اینحال این خبر به

دلیل ابهامات خود نتوانست تاثیر بسیار زیادی بر روی این گروه بگذارد و این

گروه بار دیگر درگیر مشکلات خود است. با اینحال سفرهای ریاست جمهوری به

کشورهای اروپایی، در بخش پترو-پالایشیها جهش خوبی ایجاد کرده است. در

جدول بالانیز این گروه سهم پایینی از نظر اخبار داخلی در رشد خود حس

میکند.

سیمان: گروه سیمانی نیز چه در بازار داخل و چه در خارج

روند چندان مناسبی ندارند. بنابراین تمامی رشد این گروه مرتبط با شرایط

بازار سرمایه است. با اینحال رشد گروههایی مانند ساختمانی و انبوه سازان

در افزایش شاخص این گروه موثر بوده و امید به خروج بخش مسکن و ساخت و ساز

از رکود از امیدهای منوط به اخبار داخلی سهم است.

سرمایه گذاری: سرمایه گذاری ها نیز که برایندی از بازار

سرمایه هستند، رشدی نزدیک به شاخص بازار اول داشته اند که نشان از منطقی

شدن بازار است. کاهش ضریب بتا سهم نیز نشان از منطقی شدن سرمایه گذاری شرکت

های این گروه است.

بانک: گروه بانکی در لیست فوق دارای دومین ارزش بازار

بالا در بازار بورس تهران است و به همین دلیل دارای اهمیت زیادی است. این

گروه به لغو تحریم های سوئیفت روی چندان خوشی نشان نشان نداد و برخی از سهم

های این گروه پس از انتشار این خبر قرموز پوش شده اند. با اینحال سهمهای

این گروه بین یک دو راهی ضررهای ناشی از کاهش سود بانکی برای بانک و

افزایش مبادلات داخلی و بینالمللی قرار دارند که آنطور که مشخص شده است

کفه ترازو سود بانکی قویتر است. نکته حائز اهمیت کاهش قابل توجه ضریب این

گروه است که نشان از منطقیتر شدن معاملهگران این گروه است. با اینحال

تاثیر بالای روند این گروه بر شاخص و شاخص بر این گروه وجود دارد.

انبوه سازی: این گروه نیز مانند گروه سیمانی از رکود

بازار مسکن رنج می برد، با اینحال از نظر بنیادی برخی از گروههای این سهم

که در رشته ساخت و سازها تجاری فعالیت دارند، از نظر بنیادی حائز اهمیت

هستند.

گزارش خطا

آخرین اخبار