۱۷ بهمن ۱۳۹۴ - ۱۱:۵۰

قفل شدن منابع در بخش ساختمان طی سالهای 92 تا 94

«رانت رکودزا» در بازار مسکن

دفتر اقتصاد مسکن با بررسی «1+4» ریشه رکود کمسابقه در این بخش، فعالیتهای ساختمانی برخی نهادها در دوره قبلی رونق را عامل اصلی تشدید رکود و قفل شدن منابع در دوره فعلی معرفی کرد.

نهادهای

غیرحرفهای از جمله شرکتهای سرمایهگذاری وابسته به بانکها با

سرمایهگذاری حجیم در ساخت و ساز مسکونی طی سالهای 90 و 91، باعث رکوردزنی

در عرضه آپارتمان در سالهای 91، 92 و 93 شدند؛ طوریکه حجم نوسازها در

کشور از متوسط سالانه 595 هزار واحد مسکونی در دهه 80 به نزدیک 770 هزار

واحد در این سه سال رسید. اما برخورداری نهادهای سازنده از انواع رانت،

تسهیلات و منابع عظیم مالی، به جای آنکه عمده آپارتمانها را در راستای

نیاز غالب بازار مسکن هدایت کند به عرضه واحدهای لوکس، متراژ بزرگ و کم

تقاضا، منجر و پیامد آن در یک سال اخیر به افت معاملات به رغم کاهش قیمت

مسکن ختم شد. در تهران، 93 درصد واحدهای جدید بیش از 80 مترمربع مساحت

دارند؛ در حالیکه 60 درصد معاملات خرید، در آپارتمانهای زیر 80 متر خلاصه

میشود. در این بررسی، ضمن تاکید بر تاثیر نرخ سود بانکی در کاهش انگیزه

ساخت و خرید مسکن، برای رفع ریشههای رکودزا از مسیر بازار، سه راهکار از

جمله «افزایش نرخ مالیاتهای رایج مسکن صرفا برای نهادهای خاص» توصیه شده

است.

نهادهای

غیرحرفهای از جمله شرکتهای سرمایهگذاری وابسته به بانکها با

سرمایهگذاری حجیم در ساخت و ساز مسکونی طی سالهای 90 و 91، باعث رکوردزنی

در عرضه آپارتمان در سالهای 91، 92 و 93 شدند؛ طوریکه حجم نوسازها در

کشور از متوسط سالانه 595 هزار واحد مسکونی در دهه 80 به نزدیک 770 هزار

واحد در این سه سال رسید. اما برخورداری نهادهای سازنده از انواع رانت،

تسهیلات و منابع عظیم مالی، به جای آنکه عمده آپارتمانها را در راستای

نیاز غالب بازار مسکن هدایت کند به عرضه واحدهای لوکس، متراژ بزرگ و کم

تقاضا، منجر و پیامد آن در یک سال اخیر به افت معاملات به رغم کاهش قیمت

مسکن ختم شد. در تهران، 93 درصد واحدهای جدید بیش از 80 مترمربع مساحت

دارند؛ در حالیکه 60 درصد معاملات خرید، در آپارتمانهای زیر 80 متر خلاصه

میشود. در این بررسی، ضمن تاکید بر تاثیر نرخ سود بانکی در کاهش انگیزه

ساخت و خرید مسکن، برای رفع ریشههای رکودزا از مسیر بازار، سه راهکار از

جمله «افزایش نرخ مالیاتهای رایج مسکن صرفا برای نهادهای خاص» توصیه شده

است.

گروه مسکن، فرید قدیری: تشدید فعالیتهای ساختمانی دستهای از نهادها طی سالهای 90 و 91 در مسیر «خلاف جهت» نیاز غالب بازار ملک باعث شد رکود مسکن دوره اخیر، متفاوت از سیکل طبیعی دورههای قبل، به «شدیدترین رکود» 24 سال گذشته تبدیل شود. رکود کم سابقه در بازارهای «معاملات مسکن» و «ساخت و ساز» که از تابستان سال 92 شروع شد اگر چه محصول مجموعهای از شاخصهای درونی و بیرونی بازار ملک محسوب میشود اما آنچه باعث رکوردزنی این دوره از سیکل تجاری بازار، هم به لحاظ «طول زمانی» و هم از بابت «نزول چند شاخص کلیدی» شد، عمدتا ناشی از ورود پرقدرت نهادهای دولتی، شبهدولتی، عمومی و بانکها به بخش مسکن و ساختمان بوده است که پیامد و تبعات ثانویه آن هنوز در این بازار قابل مشاهده و ردیابی است. دفتر برنامهریزی و اقتصاد مسکن وزارت راه و شهرسازی در بررسیهای خود از عوامل و ریشههای شکلدهنده رکود مسکن سالهای 92 تا 94 موفق شد، «1+4» منشأ رکود اخیر را شناسایی کند که از بین آنها، «رانت ساختمانی» در اختیار گروهی از نهادها به عنوان عامل پنجم، بیشترین نقش را در مقایسه با چهار پارامتر دیگر داشته است.

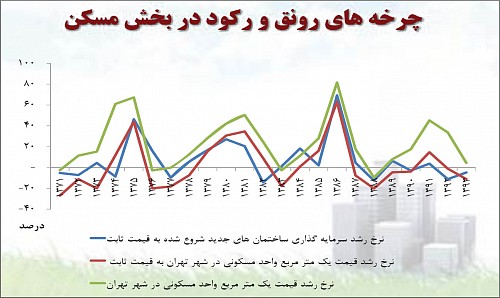

در تحقیقاتی که از سوی علی چگینی مدیرکل اقتصاد مسکن و علی قائدی کارشناس دفتر اقتصاد مسکن انجام گرفته، مشخص شده است: دو متغیر کلیدی اقتصاد مسکن که معمولا سیکلهای تجاری این بخش را نمایان میکند، طی دو سال و نیم اخیر به پایینترین سطح در مقایسه با دو دهه اخیر رسید به طوری که شاخص «نرخ رشد سرمایهگذاری در ساختمانهای جدید شروع شده در کشور» طی دو سال 92 و 93 و همچنین فصل اول سال 94 به صورت پیوسته، در سطح منفی و کمتر از صفر، روند نزولی داشت و به ترتیب 11 درصد، 5درصد و 14 درصد کاهش پیدا کرد درحالیکه در دورههای قبلی رکود مسکن -طی سالهای 71 به بعد- این شاخص معمولا یک سال با رشد منفی مواجه میشد. از طرفی، شاخص «نرخ رشد ارزش افزوده بخش مسکن» نیز در رکود اخیر با افت قابل توجه روبهرو شد و از متوسط 4/ 2 درصد در سالهای دهه 70 و 3/ 5 درصد دهه 80 و همچنین 2 درصد سالهای 90 تا 92، به منفی 2 درصد در سال 93 رسید.

در این بررسی، سه پارامتر از بازار پول و یک پارامتر ترکیبی از اقتصاد کلان کشور به عنوان چهار ریشه رکود اخیر بخش مسکن معرفی شده است. در بازار پول، «کنترل تورم و نقدینگی» طی دو سال اخیر باعث شد تقاضای سفتهبازانه در بازار ملک فروکش کند و تحت تاثیر آن، قیمت مسکن کاهش یابد. در این میان، وابستگی معنادار حجم سرمایهگذاریهای ساختمانی به نوسانات قیمت مسکن به عنوان حقیقت بازار ملک، به نزولی شدن روند سرمایهگذاری در ساخت و ساز منجر شد. حرکت نرخ رشد سرمایهگذاریهای ساختمانی در کشور (ساختمانهای جدید) از سال 71 تا 94 به خوبی نشان میدهد، رفتار سرمایهگذاران ساختمانی تابعی از رفتار قیمت اسمی مسکن و از آن بیشتر، تابعی از قیمت واقعی مسکن است. مطالعات دفتر اقتصاد مسکن، مهار رشد فزاینده تورم و نقدینگی را از بابت رام شدن قیمت مسکن و مصرفیشدن معاملات ملک، در نهایت به نفع بلندمدت بازار مسکن میداند اما از «نرخ سود بانکی بالا» و «عدم انعطاف سیاستهای مالی» به عنوان دو پارامتر آسیبزننده به بخش مسکن نام برده است.

طبق آنچه محققان این مطالعه به آن دست یافتهاند، نرخ سود واقعی سپردههای بانکی در دو سال اخیر به بالاترین حد از سال 71 تاکنون رسیده و موجب شده از یکسو انگیزه سرمایهگذاری در بخشهای واقعی اقتصاد ایران از جمله ساخت و سازهای مسکونی به شدت کاهش پیدا کند و از سوی دیگر تحت تاثیر چسبندگی نقدینگی در بانکها، متقاضیان مصرفی مسکن در خرید خود تاخیر به وجود بیاورند. نرخ سود واقعی سپردههای بانکی تا پیش از سال 93، همواره کمتر از 5 درصد بوده اما در سالهای 93 و 94 به بالای این سطح رسید. فاصله زیاد بین نرخ سود اسمی بانکی و نرخ تورم، علاوه بر کاهش انگیز ساخت و خرید مسکن، امکان پرداخت تسهیلات ارزانقیمت برای ساخت و سازهای حمایتی در بافت فرسوده به عنوان برنامه هدف دولت را از بانکها سلب کرده است و از آنجا که به کاهش حجم سپردههای دیداری و افزایش سپردههای بلندمدت منجر شده، هزینه پول برای بانکها را افزایش داده است که این موضوع مجددا مانع پرداخت تسهیلات خرید مسکن به عنوان وام بلندمدت شده است.

عامل سوم نیز به عدم انعطاف در سیاستهای مالی و پولی مرتبط با بخش مسکن برمیگردد که در دورههای رکود-رونق و به خصوص در زمانهای تغییر سیکل تجاری بازار ملک، تصمیمات به موقع از بابت اعمال سیاستهای انبساطی و انقباضی اتخاذ نمیشود. به عنوان مثال در موضوع افزایش سقف وام خرید مسکن یا راهاندازی بازار لیزینگ و رهن ثانویه طی دو سال اخیر، سرعت تصمیمگیری، متناسب با نیاز بازار مسکن نبود. دفتر اقتصاد مسکن عامل چهارم رکود مسکن دو سال اخیر را ترکیبی از نزول رشد اقتصادی، کاهش شدید قیمت نفت و تنگنای مالی بودجه دولت میداند که برآیند آنها به عدم افزایش درآمد واقعی و توان اقتصادی خانوارها و اثر تجمعی آن به کاهش قدرت خرید مسکن منجر شد. با این حال، آنچه رکود مسکن را در فاصله 92 تاکنون، تشدید کرد، مازاد عرضه ناشی از نبود قدرت خرید مسکن نبود بلکه رانت تحت اختیار نهادهایی بوده که محصول آن به رشد عرضه مسکن مغایر نیاز مصرفی منجر شده است.

در مطالعات دفتر برنامهریزی و اقتصاد مسکن آمده است: بخش عمدهای از ساخت و سازهای مسکونی طی سالهای 90 و 91 از سوی شرکتهای وابسته به نهادهای مختلف و بانکهای دولتی و خصوصی از طریق انتقال حجم عظیم منابع مالی به بخش مسکن و ساختمان انجام شد که در قالب آن، متوسط حجم آپارتمانهای تازهساز در کشور با رکوردزنی افزایشی، از 443هزار واحد در نیمه اول دهه 80 و 600هزار واحد در نیمه دوم این دهه، به 769 هزار واحد مسکونی در دو سال 91 و 92 رسید. این حجم بالا و بیسابقه عرضه مسکن، عمدتا به شکل واحدهای مسکونی لوکس و خارج از استطاعت متقاضیان مسکن شکل گرفته است که اگر چه در پی رونق مسکن آن دو سال احداث شدهاند اما با الگوی غالب تقاضا، زمینه تشدید رکود معاملاتی و در نتیجه رکود ساختمانی سالهای 93 و 94 را به وجود آوردند. این شرکتها عموما با برخورداری از انواع رانتها و تسهیلات و در شرایط غیررقابتی به بازار مسکن وارد میشوند و نظم اقتصادی بازار را برهم میزنند.

نقطه تمرکز فعالیت این شرکتها و نهادها، بازار ساختمانی شهر تهران بوده

است طوریکه فعالیت آنها در آن دو سال موجب شد در سال 93 رقمی معادل 70

درصد واحدهای مسکونی تازهساز در پایتخت، با مساحتی بیش از 80 مترمربع

وارد بازار فروش شود در حالیکه طی همین سال، 60 درصد معاملات مسکن به خرید

آپارتمانهای کمتر از 80مترمربع اختصاص داشته است که این شکاف،

نشاندهنده عدم تطابق بین الگوی ساخت و نیاز مسکن است. در این میان، مقررات

شهرداریها و نحوه اجرای طرح تفصیلی نیز در نقش مکمل بزرگسازی، باعث شده

ساختوسازهای منطبق با نیاز غالب کاهش یابد. مدیر کل دفتر برنامهریزی و

اقتصاد مسکن و یک کارشناس این دفتر در بررسی مشترک خود درباره دلایل ایجاد

رکود مسکن در سالهای 92 تا 94، ضمن شناسایی منشأ اصلی و پارامترهای

رکودزا، با تاکید بر اینکه برخی از این عوامل هنوز وجود دارد و میتواند

مسیر ورود به رونق در ماههای آینده را صعبالعبور کند، سه راهکار در این

زمینه پیشنهاد کردهاند. اولین پیشنهاد، اجرای قوانین بازدارنده برای مهار

فعالیت نهادهای غیرحرفهای در بازار ساخت و ساز است. هر چند حضور این

نهادها در بازار آپارتمانسازی با توجه به پشتوانه مالی آنها، محدود به

دوره اخیر نبوده و به احتمال خیلی زیاد، در دوره رونق پیشرو، ادامه پیدا

میکند، اما دفتر اقتصاد مسکن توصیه کرده است برای جلوگیری از فعالیت

نهادها، بانکها و همچنین موسسات اعتباری در بخش مسکن و ساختمان، از ابزار

مالیاتهای رایج در این بخش استفاده شود و نرخ مالیاتهایی که در حال

حاضر از ساخت و ساز و نقل و انتقال ملک دریافت میشود، برای این گروه خاص،

افزایش پیدا کند. پیشنهاد دوم، تداوم کنترل تورم و نقدینگی به منظور حفظ

دامنه محدود نوسانات قیمت مسکن است و پیشنهاد سوم نیز بر انعطافپذیر شدن

سیاستهای پولی در حوزه مسکن به منظور امکان تغییر سریع سیاستهای متناسب

با شرایط رکود-رونق، خلاصه میشود.

گزارش خطا

آخرین اخبار