برچسب ها

۰۲ خرداد ۱۳۹۴ - ۰۸:۴۶

حسین توکلیان

تورم تکرقمی پایدار: از رویا تا واقعیت

اقتصاد ایران از دیرباز با معضل تورم دست به گریبان بوده است. معضل تورم تا حدی بوده که تقریبا همه دولتها کنترل آن را بهعنوان یکی از مهمترین شعارهای خود قرار دادهاند.

ایران اکونومیست- براساس دادههای سال ۲۰۱۴ تنها ۳ کشور بلاروس با تورم 8/ 32 درصد، سودان با تورم 8/ 46 درصد و ونزوئلا با تورم ۶۳ درصد، 3کشوری هستند که تورمی بالاتر از ایران داشته و این چهار کشور در کنار کشورهای مصر، آرژانتین، اوکراین و سوریه ۸ کشوری را شکل میدهند که دارای تورم دو رقمی هستند و سایر کشورها تورم تکرقمی دارند.

بر این اساس بانک مرکزی با همکاری دولت در سال ۱۳۹۳ با سیاستگذاری صحیح به دنبال کنترل نرخ تورم برآمد. بر این اساس ابتدا هدفگذاری کاهش تورم حدود ۳۵ درصدی سال ۹۲ به نرخ ۲۵ درصد بود؛ اما موفقیت سیاستگذار پولی در کنار سیاست صحیح خارجی پیش روی دولت برای رفع تحریمها که خود باعث مدیریت بسیار موفق و تاثیرگذار انتظارات مردم شد، منجر به این شد که در یک مقطع هدفگذاری به ۲۰ درصد و در ادامه موفقیت به سطح ۱۵ درصد تعدیل شود که نهایتا هم سال ۹۳ با نرخ تورم 5/ 15 درصد به پایان رسید. همین موفقیت باعث شد که اخیرا انگیزه بسیار زیادی برای کاهش نرخ تورم به زیر ۱۰ درصد و حفظ آن در سطح تکرقمی ایجاد شود. این نیت فینفسه بسیار خوب و قابل تحسین است، اما سوالی که پیش میآید آن است که آیا این هدفگذاری قابل دستیابی است و از آن مهمتر آیا در صورت دستیابی به آن قابل دوام است؟

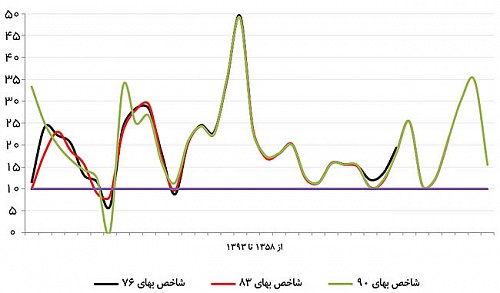

متاسفانه تاریخچه تورم در ایران کمی مایوسکننده است و نشان میدهد که سیاستگذار پولی کار بسیار مشکلی را در پیش دارد. نمودار مربوط به نرخ تورم شاخص بهای مصرفکننده براساس سه سال پایه ۹۰، ۸۳ و ۷۶ در اینجا به این منظور آمده که تفاوت در نرخ تورم سال پایههای مختلف مشخص شود. براساس این نمودار مشاهده میشود که از سال ۱۳۵۸ تا ۱۳۹۳ تنها در چهار دوره؛ یعنی سالهای ۶۴، ۶۹، ۸۴ و ۸۸ نرخ تورم براساس هر سه سال پایه یا پایینتر از ۱۰ درصد یا حدود ۱۰ درصد بوده است. براساس سال پایه ۷۶ در سال ۶۴ نرخ تورم 97/ 5، براساس سال پایه ۸۳ نرخ تورم 33/ 8 و براساس سال پایه ۹۰ نرخ تورم این سال صفر بوده است. در سال ۶۹ براساس سال پایه ۷۶ نرخ تورم 77/ 8، براساس سال پایه ۸۳ نرخ تورم 68/ 9 و براساس سال پایه ۹۰ نرخ تورم 36/ 11 بوده است. در سال ۸۴ نیز براساس سال پایه ۷۶ نرخ تورم 06/ 12، براساس سال پایه ۷۶، 40/ 10 و براساس سال پایه ۹۰، 25/ 12 بوده است؛ اما در سال ۸۸ براساس سال پایه ۸۳ نرخ تورم 75/ 10 و براساس سال پایه ۹۰ نرخ تورم 74/ 10 بوده و گزارش تورم براساس سال پایه ۷۶ ارائه نشده است.

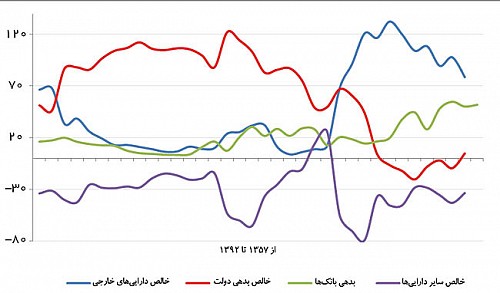

اما چرا براساس سه سال پایه در برخی موارد اینقدر تفاوت مشاهده میشود؟ یکی از مهمترین دلایل این اختلافها، تفاوت در سبدی است که سال پایه براساس آن تعریف شده است که این نقص در کلیه روشهای محاسبه شاخص قیمت از جمله روش لاسپیرز و سایر روشها وجود دارد. با این حال نکتهای که در اینجا مدنظر است، نکته ظریفی است که در صورت هدفگذاری تورم تکرقمی باید مد نظر قرار گرفته شود. این نکته نحوه گرد کردن ارقام شاخص بهای مصرفکننده است. در واقع در محاسبه شاخص بهای مصرفکننده، ارقام محاسبه شده به سمت یک عدد بدون رقم اعشار گرد میشود. این گرد کردن در سطوح بالای نرخ تورم شاید بیاهمیت جلوه کند؛ اما زمانی که نرخ تورم به پایینتر از ۱۰ درصد کاهش یافته و تکرقمی میشود، این ارقام اعشار اهمیت مییابد و به راحتی قابل درک میشود. بهعبارت دیگر میزان حساسیت در سطوح نرخ تورم تکرقمی بسیار بالاتر از سطوح بالاتر از ۱۰ درصد است. بر این اساس بانک مرکزی باید تلاش کند تا گزارشهای تورمی خود را حداقل تا ۲ رقم اعشار گزارش کند. چنانچه بانک مرکزی اینگونه عمل کند، سیگنالی که به جامعه میدهد آن است که سیاستگذار نسبت به نرخ تورم بسیار حساس بوده و حتی کوچکترین نوسانات نرخ تورم را نیز مد نظر قرار میدهد. با این حال نکته فوقالذکر در مرتبه دوم اهمیت قرار دارد. قبل از این نکته باید توجه داشت تاریخچه تورم ایران نشان میدهد که سیاستگذار پولی صرفا در دو دوره (سالهای ۶۴ و ۶۹) توانسته نرخ تورم را به کمتر از ۱۰ درصد کاهش دهد و در دو سال ۸۴ و ۸۸ نیز توانسته نرخ تورم را به حدود ۱۰ درصد کاهش دهد. ضمنا رفتار تورم نشان میدهد که هرگاه تورم به حدود ۱۰ درصد یا زیر ۱۰ درصد رسیده در ادامه و در طول ۳ تا ۴ سال دوباره جهش بسیار زیادی در تورم ایجاد شده و نرخ تورم به بالاتر از ۲۰ درصد افزایش یافته است. بر این اساس بهنظر میرسد رسیدن به نرخ تورم تکرقمی، هدفی است که سیاستگذار پولی بهراحتی قادر به رسیدن به آن نخواهد بود. در واقع دلیل این امر همان نکاتی است که بارها و بارها اقتصاددانان کشور به آن اشاره کردهاند. ساختار نهادی و جایگاه بانک مرکزی بهعنوان سیاستگذار پولی باعث شده رسیدن به هدف تورم تکرقمی بسیار مشکل باشد. مشاهده ترکیب پایه پولی بر حسب منابع شاید این نکته را روشنتر سازد. نسبت اجزای پایه پولی در نمودار زیر نشان داده شده است.

بررسی نسبت اجزای پایه پولی نشان میدهد که دو جزء خالص بدهی دولت و خالص داراییهای خارجی بیشترین سهم را تا ابتدای دهه ۸۰ داشتهاند و با شروع دهه ۸۰ سهم خالص داراییهای خارجی بهشدت افزایش و سهم خالص بدهی دولت کاهش یافته است. بر این اساس از آنجا که این دو جزء پایه پولی کاملا تحتتاثیر درآمدهای نفتی است، میتوان گفت پایه پولی بهشدت تحتتاثیر عاملی است که خود وابسته به رفتار دولت و از آن مهمتر نوسانات جهانی قیمت نفت است که عامل آخر کاملا خارج از کنترل عوامل داخلی اقتصاد است.

در واقع هرگاه درآمدهای نفتی بالا بوده دولت از طریق فروش درآمد ارزی نفت به بانک مرکزی بودجه خود را تامین کرده و حتی بدهیهای خود به بانک مرکزی را نیز تسویه کرده و سپردههای خود نزد بانک مرکزی را نیز افزایش داده که همین امر باعث افزایش سهم خالص داراییهای خارجی و افت سهم خالص بدهی دولت شده است و عکس این امر در دورههای افت درآمدهای نفتی اتفاق افتاده است، اما جزء دیگری که اهمیت دارد بدهی بانکها به بانک مرکزی است که اخیرا سهم بسیار بالایی (حدود ۵۰ درصد) از پایه پولی را به خود اختصاص داده است. در واقع پس از اعمال تحریمهای یکجانبه نفتی که باعث افت درآمدهای نفتی شد، تامین مالی صورت گرفته از طرف دولت به سمت نظام بانکی حرکت کرده و همین امر باعث شده بانکها با کسری وجوه مواجه شده و اقدام به اضافه برداشت از بانک مرکزی کنند و نهایتا مجموعه این عوامل منجر به افت سهم خالص داراییهای خارجی و افزایش سهم بدهی بانکها شده است.

سیاستگذاری پولی و کنترل پایه پولی معمولا از طریق کنترل این سه جزء اصلی صورت میگیرد. ممنوعیت استقراض دولت از بانک مرکزی، کنترل نرخ ارز، کنترل درآمدهای ارزی نفت از طریق تاسیس صندوق توسعه ملی از جمله سیاستهایی هستند که در جهت کنترل دو جزء خالص بدهی دولت و خالص داراییهای خارجی اعمال شدهاند. با این حال مشاهده میشود که اینگونه سیاستها تاثیرگذاری زیادی بر پایه پولی نداشته است. همانگونه که اشاره شد ممنوعیت استقراض دولت از بانک مرکزی صرفا باعث شده تا سهم خالص بدهی دولت در پایه پولی کاهش و در عوض سهم خالص داراییهای خارجی افزایش یابد و تنها در صورت افت درآمدهای نفتی که خارج از کنترل سیاستگذار است، باعث افت سهم مورد آخر باشد؛ اما افزایش سهم بدهی بانکها و افت خالص داراییهای خارجی فرصت مناسبی را در اختیار بانک مرکزی قرار میدهد تا به سمت هدف خود حرکت کند. یکی از مهمترین و تاثیرگذارترین ابزارهای سیاستگذاری پولی در کشورهای موفق در کنترل نرخ تورم، مدیریت تقاضای وجوه بانکها در بازار بینبانکی است. زمانی که بانکها با کسری یا اضافه وجوه مواجه میشوند، دو راهکار پیش رو خواهند داشت. بانکی که دارای کسری است میتواند از طریق بازار بینبانکی اقدام به استقراض از سایر بانکها و در نرخ سود بینبانکی کند که در این صورت پایه پولی تحتتاثیر قرار نگرفته؛ بنابراین اثرات تورمی در پی نخواهد داشت. اما راهکار دوم پیشروی بانک دارای کسری وجوه، استقراض از بانک مرکزی است که در این صورت از طریق افزایش بدهی بانکها به بانک مرکزی، پایه پولی افزایش یافته و اثرات تورمی در پی خواهد داشت. به همین خاطر معمولا سیاستگذار پولی نرخ مربوط به این استقراض را بالاتر از نرخ بینبانکی تعیین میکند تا انگیزه بانکها برای اضافه برداشت از بانک مرکزی پایین باشد. در مورد بانک دارای اضافه وجوه نیز دو راه وجود دارد. اول اینکه اضافه وجوه خود را به شکل ذخایر اضافی نگه دارد که در این صورت عایدی نصیب آن نخواهد شد یا اینکه اضافه وجوه خود را در بازار بینبانکی عرضه کرده و در نرخ توافقی بینبانکی در اختیار بانکی قرار دهد که دارای کسری وجوه است. با این توضیحات مشخص میشود که اگر بانک دارای کسری و بانک دارای مازاد وجوه در بازار بینبانکی وارد شوند، هر دو طرف میتوانند بدون تحتتاثیر قرار دادن پایه پولی و خلق تورم، منتفع شوند. نقش بانک مرکزی در این بازار به این گونه است که با کنترل نرخ سود بینبانکی که بانکها براساس آن مبادلات خود را انجام میدهند، اقدام به سیاستگذاری پولی کرده و حجم وجوه مبادله شده؛ بنابراین حجم پول را تحتتاثیر قرار میدهد. به لحاظ عملیاتی معمولا این مبادلات با استفاده از عملیات بازار باز و در قالب ابزارهایی مانند قرارداد بازخرید (Repo) انجام میشود. متاسفانه در حال حاضر بازار بینبانکی از عمق کافی برخوردار نیست. دلیل این امر به چند نکته باز میگردد. اول اینکه بسیاری از ابزارهای مورد استفاده در جهت سیاستگذاری در این بازارها مشکل فقهی دارند؛ بنابراین نمیتوان از آنها بهدرستی استفاده کرد، اما نکته مهمتر از آن ترکیب بانکهایی است که در این بازار فعالیت میکنند. در واقع مشکلی که قبلا در مورد دو جزء خالص بدهی دولت و خالص داراییهای خارجی اشاره شد در این بازار نیز وجود دارد. دولتی بودن برخی بانکهای بزرگ باعث شده تا این بانکها مهمترین استقراضکنندگان و بانکهای خصوصی بیشتر قرضدهنده در این بازار باشند. حتی این بانکها فراتر نیز رفته و علاوهبر استقراض از سایر بانکها در این بازار، اقدام به اضافه برداشت از بانک مرکزی با وجود بالا بودن نرخ جریمه این نوع استقراض کنند. با وجود این باید اذعان کرد که اتفاقات یکی، دو سال اخیر و رکود اقتصادی باعث شده است تا این ترکیب کمی تغییر کند و بانکهای خصوصی نیز در کنار بانکهای دولتی اقدام به اضافه برداشت از بانک مرکزی کنند و مجموعه کلیه این عوامل منتهی به رشد 86/ 36 درصدی اضافه برداشت بانکها از بانک مرکزی در بهمنماه ۱۳۹۳ شود. در کنار هم قرار دادن کلیه این عوامل نشاندهنده آن است که به نظر میرسد ابزارهای در اختیار بانک مرکزی توانایی لازم در جهت کنترل کارآی پایه پولی در جهت کاهش نرخ تورم به سطح زیر ۱۰ درصد و حفظ آن را ندارد. به نظر میرسد تقویت بازار بینبانکی ریالی، معرفی ابزارهای سیاستگذاری مبتنی بر اقتصاد اسلامی مانند انواع صکوک در بازار بینبانکی بهترین رویکردی است که بانک مرکزی میتواند در حال حاضر در پیش بگیرد. تقویت این بازار در کنار استقلال بانک مرکزی از دولت کمک میکند تا سیاستگذاری پولی به سمت هدفگذاری تورمی حرکت کند. نکته دیگر آنکه سیاستگذار به محض مشاهده افت نرخ تورم اقدام به سیاستی نکند که افزایش مجدد تورم را در پی داشته باشد، رفتاری که معمولا بعد از افت نرخ تورم مشاهده شده است. در حال حاضر نرخ تورم روندی نزولی داشته است و این ممکن است سیاستگذار را به وسوسه وا دارد که در کنترل تورم موفق بوده و حال زمان اجرای سیاست انبساطی است.

در پایان باید گفت در رسیدن به تورم تکرقمی صرفا سیاستگذار پولی مسوول

نیست و باید کلیه بخشها از جمله مردم و دولت به این مهم اهتمام ورزند. در

این راستا مهمترین اقدام میتواند افزایش فرهنگ مالیاتدهی باشد. افزایش

سهم درآمدهای مالیاتی دولت و کاهش درآمد نفتی خود باعث میشود تا پایه پولی

کمتر تحتتاثیر نوسانات حاصل از درآمدهای نفتی قرار گیرد و سیاستگذار

پولی بهتر بتواند تورم را تحت کنترل داشته باشد. مردم باید بدانند که

چنانچه کمتر مالیات به مفهومی که میدانیم پرداخت کنند، باید به مفهوم

دیگری که شاید کمتر بدانیم مالیات پرداخت کنند. در واقع چنانچه مردم مالیات

کمتری پرداخت کنند، دولت مجبور خواهد بود تا از طریق فروش نفت و تبدیل

درآمد ارزی حاصل از آن به پایه پولی تامین مالی کند که این افزایش در پایه

پولی به شکل تورم که خود نوعی مالیات است، باعث افت درآمدها و قدرت خرید

مردم میشود. باید توجه داشت که در هر دو صورت (چه پرداخت مستقیم مالیات و

چه پرداخت مالیات تورمی) قدرت خرید مردم کاهش مییابد؛ اما تفاوت ظریفی بین

این دو نوع مالیات وجود دارد. مردم باید متوجه باشند که اگر بهصورت

مستقیم مالیات پرداخت کنند، دولت کمتر مجبور به برداشت از ذخایر نفتی در

جهت تامین مالی خواهد شد و این ذخایر میتوانند برای نسلهای بیشتری در

آینده به ارث گذاشته شوند؛ در حالی که اگر مالیات کمتری بهصورت مستقیم

پرداخت شود، دولت از طریق استخراج بیشتر از ذخایر نفتی علاوهبر دریافت

مالیات تورمی، سهم نسلهای آتی از ذخایر نفتی را نیز کاهش خواهد داد.

استادیار دانشکده اقتصاد دانشگاه علامه طباطبایی

گزارش خطا

آخرین اخبار