۱۳ اسفند ۱۳۹۳ - ۱۰:۰۴

صنایع کوچک در بورس پر طرفدار می شوند

در بازار سرمایه نسبت P/ E را شاید بتوان بهعنوان مهمترین پارامتر از نگاه فعالان بازار برای تصمیمگیری در مورد خرید، فروش یا نگهداری یک سهم تلقی کرد.

ایران اکونومیست-در بازار سرمایه نسبت P/ E را شاید بتوان بهعنوان مهمترین پارامتر از نگاه فعالان بازار برای تصمیمگیری در مورد خرید، فروش یا نگهداری یکسهم تلقی کرد.

در واقع، این نسبت دید مناسبی برای مقایسه با P/ E نرخ بهرهبدون ریسکفراهم میکند که میتواند فرد را با توجه به ریسکهای سیستماتیک بازار سرمایه و همچنین خبرهای مساعد یا نامساعد یک صنعت یا یک شرکت در دو راهی تصمیمگیری یاری کند.

البته این نسبت بهعنوان تنها پارامتر تصمیم ساز در بازار تلقی نمیشود و نمیتوان بیان کرد که اگر در یک محدوده خاص قرار گیرد ارزندگی برای خرید یک سهم ایجاد میکند و در خارج این محدوده بالعکس. چرا که این نسبت برای شرکتهای مختلف با توجه به شرایط رشدی یا غیررشدی بودن، طرحهای توسعه شرکت، چشمانداز صنعت موردنظر و همچنین آینده درآمدزایی شرکت تغییرات قابل توجهی خواهد داشت؛ بهطوری که نسبت P/ E مثلا 10 برای یک شرکت مناسب و پایین ارزیابی میشود، ولی نسبت 6 برای سهمی دیگر در صنعتی مجزا ارزندگی در ذهن فعالان بازار ایجاد نمیکند.

معیارهای متفاوتی برای ارزیابی نسبت P/ E شرکت وجود دارد که برخی از این معیارها از نظر فرمولی پیچیده و بعضی شرایط سادهای را برای مقایسه مهیا میسازند.

یکی از این معیارها، مقایسه این شاخص با نسبت P/ E صنعت و کل بازار است؛ هر چند به اصل این مقایسه، از نظر علمی ایراداتی کیفی و کمی وارد است و شرایط یک شرکت خاص در صنعتی که تولیدات و یا خدمات مشابهی را ارائه میدهند امکان دارد کاملا متفاوت از سایرین به علت تفاوت در تکنولوژی تولید، برند، یا سهم آن شرکت از بازار باشد، ولی بهطور عام مقایسه P/ E شرکت با صنعت نمایی کلی در ذهن متصور میسازد که میتواند به سرمایه گذار ابزار اندازهگیری ارائه دهد.

در بحث محاسبه P/ E صنعت مسلما باید تمام شرکتهای حاضر در آن صنعت را مدنظر قرار داد، اما شرکتهایی که در بازار سرمایه معامله نمیشوند چون ارزش بازار مشخص و معینی که بر طبق مکانیزم عرضه و تقاضا به وجود آمده باشد برای آنها تعریف نمیشود و از طرفی دیگر هم تاثیر مستقیم بر قیمت هم گروهیهای خود در بازار سرمایه ندارند میتوان در محاسبات آنها را حذف کرد.

اما در بین شرکتهایی که در بازار سرمایه سهام آنها معامله میشود در یک صنعت باید تعداد سهام شرکت را لحاظ کرد و میانگین وزنی P/ E را حساب کرد. این نحوه محاسبه همان طریقی است که شرکت بورس هم P/ E گروهها را بر این مبنا محاسبه میکند و در اینکه باید در محاسبات، میانگین موزون لحاظ شود هیچ جای بحثی وجود ندارد.

اما اشکال محاسبه این روش وقتی نمایان میشود که P/ E برخی شرکتها به دلیل پیشبینی زیانده بودن منفی هستند.

در شرکتی با P/ E منفی اگر بنا به تصوری از رشد سودسازی آن شرکت، قیمت سهم روند صعودی پیدا کند ضریب P/ E شرکت در جهت منفی بیشتر رشد میکند و میبینیم که اگر شرکت دیگری در همین گروه از نظر ریالی پیشبینی همان میزان زیان را داشته باشد، ولی در شرایط رشد قرار نگرفته باشد P/ E منفی کمتری نسبت به شرکت اول خواهد داشت. این مساله ضعف این روش را در محاسبه P/ E متوسط صنعت نشان میدهد.

در روش جدید که معرفی میشود یک صنعت بهصورت یکجا مانند یک شرکت در نظر گرفته میشود و فرض بر این است که تمام شرکتهای حاضر در یک صنعت بهصورت یک دارایی یکجا هستند.

بنابراین جمع ارزش بازار شرکتها کل سرمایهگذاری است که در یک صنعت صورت پذیرفته اما کل سود صنعت به این روش محاسبه میشود که زیان شرکتهای زیانده صنعت از سود شرکتهای سود ده کسر میشود و خالص سود کل گروه محاسبه میشود.

اگر جمع ارزش بازار شرکتهای گروه بر خالص سود گروه تقسیم شود P/ E گروه را نتیجه میدهد. منطق کلی حاکم بر این روش محاسبه، موزون بودن متوسط P/ E را برای یک صنعت با توجه به سرمایه شرکتها در درون خود دارد، ولی ضعف روش قبل در آن برطرف

شده است.

البته ایراد روش سنتی در صنایعی که P/ E متوسط منفی دارند در این روش هم دیده میشود، ولی چنان که در بازار میبینیم حدودا یکی دو صنعت هستند که P/ E منفی دارند.

بر اساس مفروضات و محاسبات مطروحه، P/ E کلیه 44 صنعت بازار سرمایه و سپس P/ E کل بازار محاسبه شده است. در سایر مفروضات محاسبات چند نکته قابل ذکر است. قیمت سهام، قیمت پایانی در معاملات

روز یکشنبه مورخ 10 اسفند 1393 برای تمام سهام صنایع مختلف است و در نمادهایی هم که متوقف هستند قیمت آخرین روز قبل از توقف لحاظ شده است. برای هر شرکت پیشبینی EPS سال مالی که هم اکنون در آن قرار دارد لحاظ شده است.

از آنجا که شرکتهایی که در بازار پایه فرابورس و بازار توافقی حضور دارند گزارش پیشبینی بودجه ارائه نمیدهند بنابراین EPS آخرین سال مالی آورده شده است و در صورتی که در عملکرد میان دورهای این شرکتها در سال مالی جدید تفاوت چشمگیری در سودسازی به نسبت سال مالی قبل دیده شده بنا به تحلیل بنیادی سودی که میتوانند تا پایان سال مالی پوشش دهند در محاسبات لحاظ شده است.

در مورد عموم شرکتهای صنعت سرمایهگذاری هم که گزارش پیشبینی بودجه ارائه نمیدهند پوشش سود آخرین سال مالی در محاسبات وارد شده است. در مورد صنعت پالایشگاه با توجه به بسته بودن نماد آنها بالاجبار قیمت آخرین روز معاملاتی آنها در نظر گرفته شده و برای پالایشگاههایی هم که گزارش بودجه برای سال 93 ارائه نکردهاند EPS سال 92 در محاسبات وارد شده است. البته اگر P/ E این صنعت را بدون احتساب نمادهای متوقف در نظر بگیریم به عدد 86/ 4 خواهیم رسید که حدود 11/ 0 واحد با عدد محاسبه شده در جدول تفاوت دارد و تاثیری که در P/ E کل بازار میگذارد فقط افزایش 02/ 0 واحدی این نسبت خواهد بود.

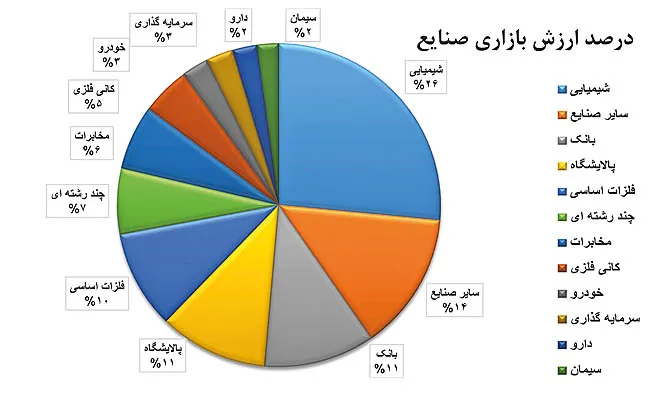

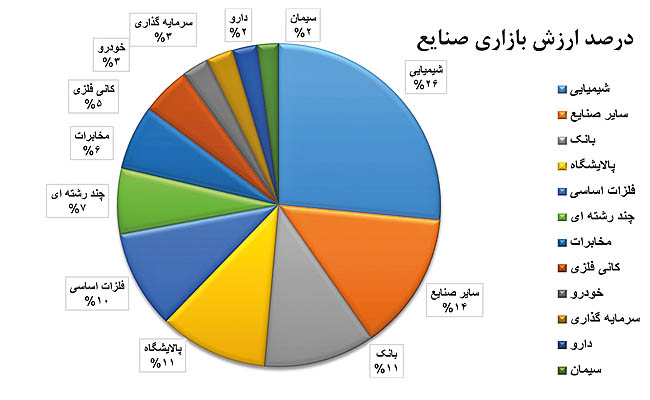

از این محاسبات نتایج بسیار جالبی به دست آمده است. در نمودار یک، درصد ارزش بازاری صنایعی که بالاتر از 2 درصد بازار را به خود اختصاص دادهاند مشاهده میشود. همانطور که نشان داده شده صنعت شیمیایی در صدر این محاسبات قرار دارد و با تصاحب بیش از 26 درصد ارزش بازار سرمایه، در رتبه اول قرار گرفته است. پس از صنعت شیمیایی، گروههای بانک و پالایشگاه در ردههای دوم و سوم قرار دارند.

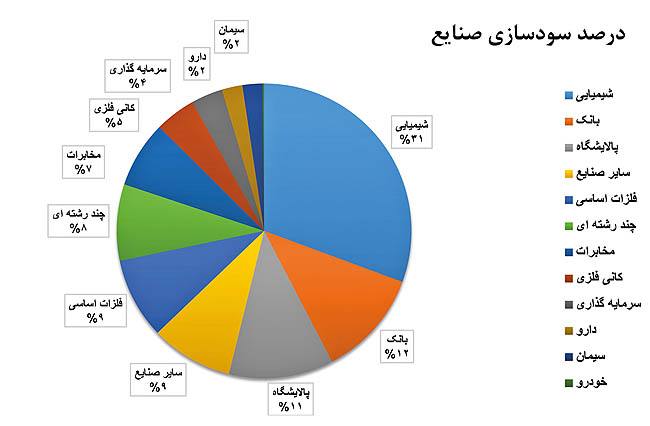

از آنجا که ارزش بازاری هر صنعت مستلزم تغییرات سودسازی گروه مربوطه است، روند سودسازی هر صنعت بهطور جداگانه مورد بررسی قرار گرفته است. همانطور که در نمودار دو ملاحظه میشود، صنایعی که بیش از 2 درصد ارزش بازار سرمایه را به خود اختصاص دادهاند، متناسب با آن، بیشترین سود را در صورتهای مالی خود به ثبت رساندهاند.

تنها گزینهای که از این قاعده مستثنی بوده، گروه خودرو است؛ به عبارت دیگر افزایش قیمت سهام گروه خودرو، تاکنون متناسب با افزایش رشد سودآوری این صنعت تغییر نکرده است. گروه خودرو نزدیک به 3 درصد از ارزش بازار سرمایه را نصیب خود کرده در حالی که تنها 16/ 0 درصد سودسازی بازار سرمایه به این گروه اختصاص یافته است.

در نهایت پس از محاسبات فوق به بررسی P/ E هر صنعت و مقایسه با P/ E کل بازار پرداخته شده است. P/ E کل بازار 24/ 5 بهدست آمده و تنها 9 صنعت P/ E کمتر از بازار را به خود تخصیص دادهاند که به ترتیب گروه و P/ E این صنایع عبارتند از: لاستیک و پلاستیک 43/ 3، سرمایهگذاری 05/ 4، چند رشتهای 09/ 4، شیمیایی 54/ 4، مخابرات 65/ 4، غذایی 77/ 4، بانک 93/ 4، پالایشگاه 97/ 4 و سیمان 14/ 5.همانطور که در جدول همراه ملاحظه میشود، هفت صنعت از صنایعی که بیشترین درصد بازار را هم از نظر سودسازی و هم از نظر ارزشی دارا هستند با P/ E کمتر از بازار مواجه هستند که به نوعی نشان از تغییر روند بازار به سمت صنایع کوچکتر است.

البته سه صنعت کانی فلزی، دارو و فلزات اساسی نیز به ترتیب با P/ E 65/ 5، 77/ 5 و 79/ 5، روندی نزدیک به P/ E کل بازار سرمایه را دارا هستند. ولی گروه خودرو با P/ E بالاتر از 88 روبه رو است. این تغییر روند یکی از مهمترین صنایع بازار سرمایه نشان از حرکت رو به جلو فعالان بازار سرمایه در سهام این صنعت است؛ بهطوری که در صورت هوشیار بودن بازار سرمایه، فعالان این بازار انتظار افزایش شدید سودآوری در این صنعت را برای ماههای آتی خواهند داشت.

با این تفاسیر باید منتظر رشد سودآوری در نمادهای گروه خودرو در گزارشهای آتی این صنعت باشیم تا این صنعت به رغم تخصیص نزدیک به 3 درصد ارزش بازار به خود، P/ E و سودسازی خود را نسبت به باقی صنایع تعدیل کند.

گزارش خطا

آخرین اخبار