۱۳ اسفند ۱۴۰۲ - ۱۹:۳۴

جزئیات گام مهم بانک مرکزی برای اصلاح ناترازی شبکه بانکی

موضوع ناترازی بانکها و تاثیر آن بر تورم مدتهاست که مورد توجه مسوولان اقتصادی کشور و شخص رییس جمهور بوده است، به گونهای که رئیس کل کنونی بانک مرکزی نیز در همان روزهای نخست انتصاب خود در ساختمان شیشهای میرداماد بر رفع ناترازی بانکها تاکید داشت.

به گزارش ایران اکونومیست، به اعتقاد بسیاری از کارشناسان و صاحبنظران در عرصه نظام بانکی، ریشه ناتراژی نظام بانکی به بیش از یک دهه قبل بازمیگردد و در دولت وقت مسوولان اقتصادی با جدیت به دنبال علاج ناترازی بانکها و موسسههای اعتباری هستند تا از این طریق مانع رشد نقدینگی و ایجاد تورم شوند. البته این اطمینان را هم میدهند که مشکلی برای دارندگان حساب در این بانکها و موسسهها به وجود نمی آید.

بر این اساس، محمدرضا فرزین با تاکید بر اینکه اجرای دقیق و موثر سیاست پولی برای کنترل نقدینگی و تورم با وجود بانکهای ناتراز امکانپذیر نیست از مهلت ۶ ماهه به بانکها و موسسههای ناتراز برای اصلاح خود خبر داد؛ البته در کنار مهلت زمانی برنامههایی نیز برای ترمیم در اختیار بانکها قرار گرفت.

رئیس جمهور نیز چندی بعد در جلسه هیات دولت تاکید کرد هیچ تاخیری در تعیین تکلیف و رسیدگی به عملکرد بانکهای متخلف پذیرفته نیست و بایستی اقدامات لازم در این زمینه انجام شود.

نخستین اقدام عملی، برخورد با موسسههای ناتراز بود که با انحلال سه موسسه مشهور همراه شد اما وضعیت بانکها، با نسخه ای متفاوت دنبال می شد و بنا بر اعلام مسئوان بانک مرکزی، هشت بانک ناتراز برنامه اصلاح و سیاست گذاری احیا را دریافت کردهاند.

جزییات یک طرح مهم با برنامه جدید بانک مرکزی

یکی از اتفاقات مهمی که در ماه های گذشته رخ داده است، مجوزها و اعتماد ویژه شورای هماهنگی سران قوا به بانک مرکزی جهت کمک به مدیریت بانکهای ناتراز و اصلاح روند آنها است؛ ضمن آنکه بانک مرکزی موظف شده است برنامه اصلاحی زمانبندی شدهای برای کاهش اضافه برداشت، فروش دارایی و از بین بردن عوامل زیان انباشته ابلاغ کند که به نظر می رسد این مهم، در سال آینده به صورت جدی در دستور کار خواهد بود.

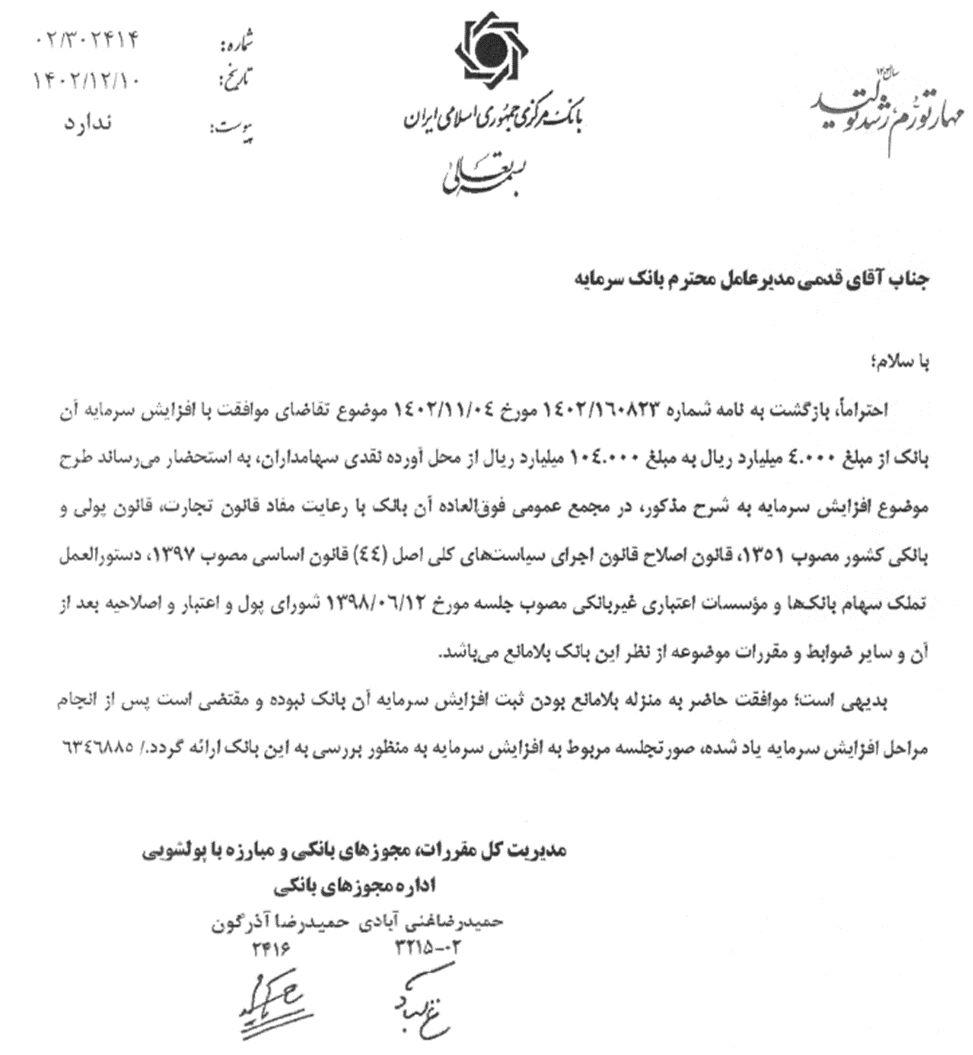

اما در گام اول، بانک مرکزی مجوز مهمی را برای اصلاح ناترازی بانک سرمایه که بدلیل سوء استفاده برخی مدیران در دولت قبل و عملکرد نامناسب، وضعیت نابسامانی دارد ابلاغ کرده است. طبق این مجوز، بانک مرکزی با بخشودگی وجه التزام به میزان ۲۲ هزار میلیارد ریال و نیز اعطای خط اعتباری جهت تسویه اضافه برداشت، گام بزرگی برای احیای این بانک برداشته است.

همچنین بانک مرکزی با اعطای مجوز تاسیس سه صندوق بازارگردانی، زمین و ساختمان و نیز املاک مستغلات، ابزارهای لازم برای احیای این بانک را میسر ساخته است. بنظر می رسد با توجه به مصوبه سرای قوا و نیز با حمایت بانک مرکزی، بخش قابل توجهی از زیان این بانک رفع شده و با توجه به خطوط اعتباری اختصاص یافته، بانک به سرانجام مثبتی خواهد رسید؛ به گونه ای که پیش بینی شده زیان انباشته بانک در سالهای آینده حذف و کم کم به سود انباشته تبدیل شود.

مثال مذکور نشان می دهد با تعامل بین نهادهای حاکمیتی، نظارتی (بانک مرکزی) و نیز اجرایی (هیات مدیره بانک) احیای بانک های ناتراز غیر ممکن نیست و همین نسخه می تواند برای بانکهای خصوصی مثل «دی»، «پارسیان»، «آینده» و وابسته به دولت مثل کشاورزی و پست بانک نیز در قالب های شبیه به این نسخه و با نظارت دقیق بانک مرکزی اجرایی شود تا ضمن تحقق یکی دیگر از تاکیدات دولت مبنی بر حمایت از سهامداران خرد، موضوع مهم رفع ناترازی برخی بانکها و سرعت بخشیدن به زنجیره اصلاحی بانکها نیز عملی شود.

منبع: خبرگزاری ایرنا

گزارش خطا

آخرین اخبار