تور مالیاتی دولت برای گروههایی که باید مالیات بپردازند، طوری است که همه میتوانند از آن رد شوند؛ اما «حقوقبگیران» اجارهنشین براساس لایحه بودجه۱۴۰۳ باید معادل اجارهبهای ۷مترمربع آپارتمان، مالیات بر درآمد بپردازند. مالیات بر دستمزد و انواع درآمد حقوقبگیران بهگونهای چیده شده است که مستاجران تهرانی، صرفنظر از ابرهزینه اجارهبها باید ۸درصد مالیات هم بپردازند.

۰۴ آذر ۱۴۰۲ - ۱۰:۴۸

مجازات مالیاتی دولت برای اجاره نشین ها !

افراد حقوق بگیر علاوه بر مالیات بر درآمد برای اجاره مسکن هم باید 8 درصد مالیات بدهند در حالی که صاحبان املاک نجومی فقط باید سالیانه 2 درصد مالیات پرداخت کنند.

کف درآمد لازم برای دوام آوردن یک مستاجر در شهر تهران در سال آینده، مشمول پرداخت مالیات شده و این در حالی است که ملاکان همچنان خارج از تور مالیاتی دولت قرار دارند.

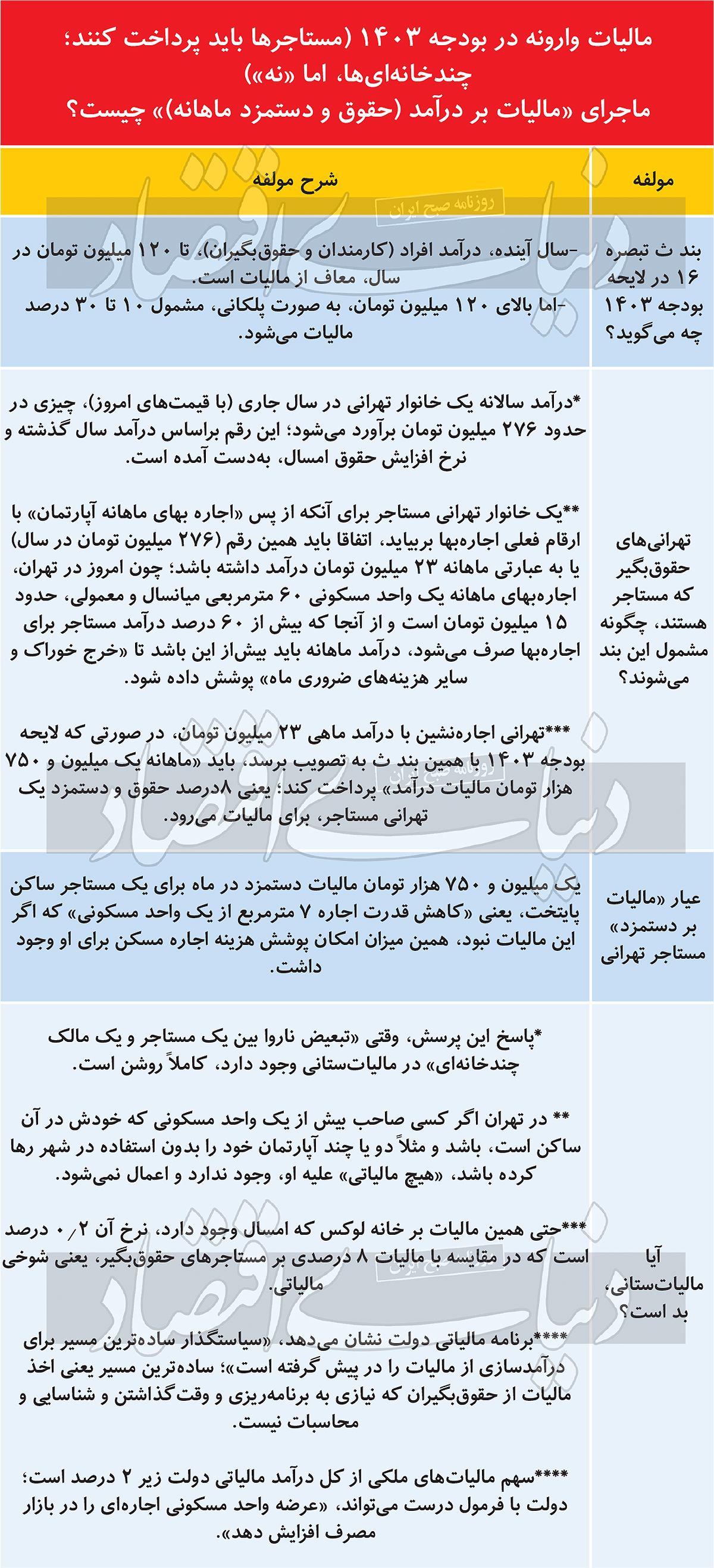

بر اساس بند «ث» تبصره 16 لایحه بودجه 1403 که در هفته گذشته تقدیم هیاترئیسه مجلس شد، دولت برای حقوقبگیران خواب بدی دیده است که اگر به همین شکل تصویب شد، در حکم یک تنبیه مضاعف برای مستاجرهاست. بر اساس تبصره مذکور سال آینده درآمد افراد کارمند و حقوق بگیر در صورتی که تا 120 میلیون تومان باشد و این افراد به اصطلاح حداقلی بگیر باشند، از پرداخت مالیات معاف خواهد بود اما درآمد سالانه بیش از این رقم به صورت پلکانی و با ضرایب مختلف مشمول مالیات خواهد شد.

هرچند این بند در صورت تصویب، در ظاهر یک مصوبه مالیاتی متعارف به نظر میرسد که به ازای میزان درآمد افراد اخذ خواهد شد، اما اگر ارزش ریالی این مالیات برای یک فرد حقوق بگیر، با حداقل درآمد لازم برای زندگی یک مستاجر در شهر تهران مقایسه شود، معنای متفاوتی پیدا میکند. درآمد سالانه یک خانوار تهرانی در سالجاری و با قیمتهای امروز چیزی در حدود 276 میلیون تومان برآورد میشود. این رقم بر اساس میزان درآمد پارسال تهرانیها و نرخ 20درصدی افزایش حقوق که امسال اعمال شد، به دست آمده است؛ کما اینکه پارسال بر اساس گزارشهای رسمی درآمد تهرانیها 230 میلیون تومان اعلام شده بود.

از طرفی بر اساس تبصره مذکور در لایحه بودجه 1403، سال آینده تمام درآمدهای بالای 120 میلیون تومان کارمندان مشمول پرداخت مالیات خواهد شد؛ به این ترتیب که مابهالتفاوت افزایش درآمد نسبت به 120میلیون تومان تا سقف 168میلیون تومان مشمول پرداخت 10درصد مالیات و در پله بعدی مابهالتفاوت درآمد از 168 تا 276 میلیون تومان مشمول نرخ 15 درصدی مالیات خواهد شد. از قضا کف درآمد لازم برای حیات نباتی یک خانوار مستاجر در تهران نیز در سالجاری در حدود همین رقم یعنی 276میلیون تومان برآورد میشود. اجاره ماهانه یک واحد مسکونی 60 مترمربعی در تهران در حال حاضر به حدود ماهانه 15 میلیون تومان افزایش یافته و با فرض اینکه همین رقم برای سال آینده ثابت بماند و سطح درآمد خانوار نیز به قیمت امروز در محاسبات لحاظ شود، مستاجرهای تهرانی با کسب کمترین درآمد لازم برای ادامه سکونت در تهران، باید سالانه 21 میلیون تومان و به عبارت دیگر ماهانه یک میلیون و 750هزار تومان مالیات به دولت بپردازند. این تنبیه مالیاتی برای مستاجرهایی که به دلیل جهش قیمت مسکن واجارهبها در سالهای اخیر، با دشواری زیادی تاکنون توانستهاند در تهران دوام بیاورند و شهر خود را به مقصد شهرهای اقماری اطراف تهران ترک نکنند، در حالی در لایحه بودجه پیشبینی شده است که هیچ خبری از وضع و اجرای مالیاتهای موثر ملکی نیست و چند خانهایها در حال حاضر از پرداخت مالیات به کلی معاف هستند.

با فرض اینکه یک مستاجر تهرانی ماهانه 23 میلیون تومان درآمد کسب کند و 60درصد درآمد خود را که معادل دو برابر استاندارد جهانی است، صرف پرداخت اجارهبها کند، او میتواند در تهران در یک واحد مسکونی نقلی ساکن باشد. در واقع کف درآمد مورد نیاز برای اجارهنشینهای تهرانی سالانه 276 میلیون تومان است که همین رقم کم و بیش به واقعیت نزدیک است و مستاجرهای تهرانی همین حدود درآمد را کسب میکنند. اما مسالهای که دولت روبهروی آنها قرار داده و وضعیت بغرنج اجارهنشینی را بدتر میکند این است که آنها حق تصرف در 40درصد باقی مانده درآمد خود را به طور تمام و کمال نخواهد داشت و یک فرد حقوق بگیر ماه به ماه باید بخشی از این رقم را به عنوان مالیات پرداخت کند. مالیات ماهانه فردی که درآمد نسبتا معقول 276میلیون تومانی سالانه را داشته باشد معادل یک میلیون و 750هزار تومان است که بلافاصله از حقوقبگیرها وصول میشود اما در مقابل آن دسته از صاحبان سرمایه که به بازار ملک ورود کرده و با خرید یک یا چند ملک بیشتر از خانه مصرفی و سکونتگاه خود، در این بازار سرمایهگذاری کردهاند، از پرداخت هر نوع مالیاتی معاف هستند.

معافیت گسترده مالیاتی ملاکان در حالی است که مستاجرها باید حتی بخشی از 40درصد درآمد خود را که صرف خوراک، پوشاک و به طور کلی هزینههای جاری زندگی به جز تامین مسکن میکنند را هم با دولت تقسیم کنند. مالیاتی که دولت از این قشر دریافت میکند معادلاجارهبهای 7مترمربع آپارتمان مسکونی است و به این ترتیب گویی مستاجرها ناگزیر هستند سال آینده 7مترمربع از زیربنای خانه خود بکاهند تا بتوانند درآمد آن را به پرداخت مالیات اختصاص دهند. در غیراین صورت هم این سفره مستاجرها خواهد بود که به واسطه پرداخت مالیات مذکور کوچکتر از امسال خواهد شد و حتما تاثیر منفی اجرای این قانون روی کالری مصرفی خانوارها بعد از گذشت چند ماه قابل رصد خواهد بود.

![]()

مالیات خوب، مالیات بد

اتکای دولت به درآمدهای مالیاتی پایدار به جای درآمدهای ناپایداری مثل درآمد حاصل از فروش نفت، حتما خوب است؛ اما مشروط بر اینکه سرفصلهای درآمد مالیاتی به نحوی تعریف شود که به تبعیض بیش از پیش بین مالک و مستاجر در جامعه نینجامد. از سال 97 به بعد یعنی به دنبال جهش تاریخی قیمت مسکن، فاصله کیفیت زندگی مستاجرها و مالکان رو به افزایش گذاشت و این روند تقریبا در تمام 7 سال اخیر به شکل پیوسته وجود داشته است. مستاجرها که باید مطابق استاندارد جهانی فقط یکسوم درآمد خود یعنی چیزی حدود 30 تا 35درصد را صرف تامین مسکن کنند، رفته رفته ناگزیر شدند سهم بیشتری از درآمد را به پرداخت اجارهبها اختصاص دهند و این یعنی سبد کالاهای مصرفی دیگر آنها مثل خوراک، پوشاک و هزینههای درمان و تحصیل به تدریج سبکتر شد. این روند تا جایی پیش رفته که اکنون درتهران نزدیک 60درصد از درآمد مستاجرها صرفا صرف تامین هزینههای داشتن سرپناه در این شهر میشود.

اما همین عصر جهش اگرچه برای مستاجرها گران تمام شد و حتی به کوچ اجباری یا به عبارت بهتر، اخراج برخی از آنها از پایتخت و شهرهای بزرگ انجامید اما برای ملاکان بد نبود و بر ارزش دارایی آنها تا چند برابر افزود. حالا هم گویا قرار است با سیاستگذاری وارونه مالیاتی که به جای اخذ مالیات از طبقات بالای درآمدی، روی مالیات کمدرآمدها متمرکز شده است، تیر خلاص به سوی آنها نشانه برود. تبعیض ناروا بین ملاکان چند خانهای و مستاجرها واقعیت تلخی است که از اعداد و ارقام ذکر شده برداشت میشود.

در تهران اگر کسی صاحب بیش از یک واحد مسکونی که خودش در آن سکونت دارد، باشد و مثلا دو یا چند آپارتمان خود را بدون استفاده رها کرده باشد، هیچ مالیاتی علیه او اعمال نمیشود. حتی آنچه که به عنوان مالیات خانههای لوکس از سال 99 تاکنون هر سال در بودجههای سنواتی گنجانده شده بود نیز امسال استحاله شده و قرار است مثل یک شیر بییال و دوم و اشکم در سال آینده اجرا شود. بر اساس لایحه بودجه 1403 سال آینده مالیات خانههای لوکس صرفا برای خانههایی با ارزش بیش از 25 میلیارد تومان اجرا میشود و این در حالی است که مثلا در تهران یک واحد مسکونی با قیمت بالاتر از 10 میلیارد تومان در زمره خانههایی است که بخشی از سه دهک بالای درآمدی در آنها ساکن هستند.

آنچه که موجب میشود سیاست مالیاتی سال آینده، یک سیاست بد تعبیر شود این است که سیاستگذار سادهترین مسیر را برای درآمدسازی از محل مالیات در پیش گرفته است و آن «اخذ مالیات از حقوقبگیران و کارمندان» است. واضح است که اخذ این مالیات نیازی به کار ویژه ندارد و به راحتی از فیشهای حقوقی افراد کسر میشود. این در حالی است که اخذ مالیات از سایر اقشار بهویژه آن دسته از صاحبان سرمایه که حضور در بخش غیرمولد اقتصاد را در پیش گرفتهاند، نیازمند فرآیند پیچیده شناسایی این افراد و دریافت اطلاعات موثق از میزان درآمد آنها بوده و پروسه وصول درآمد نیز کار ویژهای میطلبد.

سهم مالیاتهای ملکی از کل درآمدهای مالیاتی دولت در حال حاضر زیر 2درصد است؛ در حالی که دولت در صورتی که اراده کند، میتواند با سیاستگذاری و تعریف فرمول درست، این درآمد را به حداقل 10درصد افزایش دهد؛ کما اینکه در کشورهای توسعهیافته نظیر آمریکا سهم درآمد ناشی از انواع مالیات ملکی از کل درآمدهای دولت به 16درصد میرسد. رمز موفقیت این کشورها نیز وضع سیاستهای مالیاتی است که در قالب آن انواع و اقسام معافیتها پیشبینی نشود، بلکه همه املاک به تناسب ارزش خود مشمول پرداخت مالیات سالانه شوند. نرخ این مالیات البته برای خانههای گرانتر بالاتر و برای خانههای مصرفی و اول کمتر است یا حداکثر در این گروههای ملکی معافیتهای محدودی پیشبینی میشود.

گزارش خطا

آخرین اخبار