نیمه نخست سال به پایان رسید و از امروز مهمان فصل خزان خواهیم بود. با گذر ازگرمترین فصل سال، در صفحه تقویم، روزبهروز بهسوی سرمای طبیعت نزدیکتر خواهیم شد و باید دید که در بازارهای سرمایهگذاری داخلی چه سناریوهایی بهوقوع خواهد پیوست؟ آیا به مانند گرمای نیمه دوم سالگذشته، شاهد تاختوتاز و انفجار قیمت در بازارهای دارایی خواهیم بود؟ یا همچون نیمه ابتدایی امسال، ناظر رخوت و رکود در بازارها و خواب زمستانی بازارها خواهیم بود؟

پاسخگویی به سوالات مذکور، مستلزم کالبدشکافی اجمالی آنچه گذشت و آنچه خواهیم دید، است. باید بررسی شود که محرکهای بازارها و عواملی که بر روی کلیت اقتصاد کشور تاثیرگذارند، اکنون در چه جایگاهی قرار دارند که در ادامه به بررسی هریک از این موارد خواهیم پرداخت.

تحقق شعار سال؟

از همان آغازین دقایق سالجدید خورشیدی میتوانستیم با اندکی تامل پیرامون شعار سال (جهش تولید، مهار تورم) به سمت و سوی دریافت این نتیجه رهنمون شویم که شاید امسال قاعده بازی کمی متفاوتتر از سنوات اخیر باشد. یکی از الزامات تحقق بخش اول شعار سالیعنی جهش تولید این بود که درمیان بازارهای دارایی به بازار سهام در این اثنا توجه ویژهای بشود و سعی شود از طریق ثباتبخشی و پیشبینیپذیرکردن پارامترهای اثرگذار بر بازار ثانویه و رونق آن، در راستای استفاده حداکثری از ظرفیتها و قابلیتهای بازار اولیه گام برداریم، اما این مهم در بازار سرمایه عملی نشد.

به کرات در گزارشهای قبلی «دنیایاقتصاد» در سالجاری اشاره شد که یکی از الزامات سر و ساماندادن به وضعیت مبهم و آشفته بازار سهام، تزریق اعتماد به صحنه معاملات تالار شیشهای است. موضوعی که در ۶ ماهه نخست سالجاری در بورس تهران، اقدامات عاجل و مثبتی در راستای ارتقای آن مشاهده نشد، بلکه با تزریق بذر نااطمینانی حاصل از وقایع نیمه اردیبهشت سالجاری (ماجرای مربوط به افزایش نرخ خوراک شرکتهای پتروشیمی) تیر زهرآلود و مسمومی نیز بر پیکره رنجور و نحیف بورس تهران پرتاب شد تا بازیگران و اهالی این بازار نسبت به وقایع حادثشده و روند آتی این بازار در بیاعتمادترین حالت ممکن قرار بگیرند. بدونشک اگر تلاشی در جهت پیشبینیپذیرکردن وضعیت بازار سهام صورت میگرفت، بهرغم ثبات در بازارهای دیگر، شاهد این بودیم که عملکرد و بازدهی این بازار در مقایسه با رقبای دیرینه خود تفاوت فاحشی داشت. هرچند میتوان فقدان محرکهای بنیادین و فروکشکردن انتظارات تورمی و آرامش در بازار ارز را بهعنوان مهمترین عواملی ذکر کرد که سببشده بازارهای دارایی و بهخصوص بازار سهام از ثبات برخوردار باشند، اما به هر روی اگر جریان اعتماد عمومی به این بازار برمیگشت، می توانستیم انتظار داشته باشیم که بورس تهران از اوضاع و احوال قمر در عقرب کنونی خارج شود و وضعیت بهتری داشتهباشد. به هر روی در مقام جمع بندی برای این بخش میتوان اینچنین استنباط کرد که از بازار سهام استفاده چشمگیر مفیدی در راستای تحققبخشیدن به بخش اول شعار سال یعنی جهش تولید نشدهاست و بازاری که میتوانست بخشی از نقدینگی سیال و سرگردان سطح جامعه را از فعالیتها و اعمال سفتهبازانه راهی بخش مولد اقتصاد کشور و واحدهای تولیدی کند، در برهه کنونی اینچنین مهجور واقع شدهاست. بورس تهران در مقطع کنونی هوادار ندارد، اما تا جاییکه چشم کار میکند، بازار تماشاگر دارد.

مرور آنچه گذشت...

بعد از رویدادها و تحولات اجتماعی حادثشده در نیمه دوم سالگذشته، بدبینی مفرطی نسبت به روزها و ماههای آتی در بطن و متن جامعه ایران شکلگرفت که سبب شد تا احساس منفی استخراجشده از این موضوع، سوخت لازم را در راستای شعلهورترکردن هرچه بیشتر آتش انتظارات تورمی در بازار ارز فراهم سازد. بهای اسکناس آمریکایی که درگیر جدال سرد و پراصطکاک با سقف قبلی ثبتشده در کانال 32هزار تومان بود، اینبار با شدت و حدتی وصفناپذیر، عنان از کف داد و عزم خود را برای رسیدن به قلل و ارتفاعات بالاتر جزم کرد. دلار در یک روند پرشتاب صعودی کوتاهمدت از پلههای ابتدایی کانال 30هزار تومان، رشد 100درصدی را ثبت کرد و در ابتدای آخرین ماه سالگذشته برای ساعاتی در حوالی کانال 60هزارتومان نیز معامله شد. در سنوات اخیر، روابط بین بازارهای دارایی بدین شکل بوده که شعلهورشدن انتظارات تورمی سببشده که نرخ ارز که آینه تمامنمای وضعیت اقتصاد کشور است، با جهش مواجه شود و بحران ارزی مذکور سبب شود تا قیمتها در کلیه بازارها درصدد تطابق خود با نوسانات قیمت اسکناس آمریکایی باشند. به لحاظ تقدم و تاخر نیز این موضوع به اینصورت بودهاست که بلافاصله بعد از جهش قیمت ارز، قیمتها در بازار سکه و طلا که شامه حساسی نسبت به نوسانات قیمت دلار دارند، شاهد رشد قیمتی بودهاند. با تاخیر کوتاهی، قطار قیمتها در دو بازار مصرفی خودرو و مسکن که در سالیان اخیر تغییر ماهیت داده و از بازار مصرفی به بازار سرمایهگذاری تبدیل شدهاند نیز به ایستگاه جلوتر هدایت میشود و نهایتا دیرتر از همه بازارهای مذکور واکنش بورس تهران به اتفاقات ارزی حادثشده آغاز میشود. در سالگذشته نیز همین موارد بهوقوع پیوست و بعد از جهش دلار، ابتدا شاهد رشد قیمتها در بازار طلا و سکه، مسکن و خودرو بودیم. حتی بانکمرکزی و مرکز آمار نیز که مسوولیت گردآوری، تنظیم و انتشار بموقع اطلاعات درباره بازار مسکن را داشتند از آذر سالگذشته با توجه به رشد افسارگسیخته قیمت در بازار مسکن تهران از انتشار رسمی این آمارها که چراغ راهنمای فعالان این بازار بود، ممانعت بهعمل آوردند که حاکی از واکنش فوری قیمتها در بازار مسکن تهران به جهش ارزی حادثشده بود، اما بورس تهران تا اواخر بهمن سالگذشته، واکنش خاصی به موارد یادشده نداشت و از اول اسفند در جریان یک روند صعودی بورس تهران نیز درصدد تطابق خود با نوسانات قیمت دلار برآمد و هر سه شاخص اصلی بازار سهام، قله تاریخی ثبتشده در سال99 را مجددا فتح کردند و بازار تا میانههای اردیبهشت سالجاری در مسیر صعودی گام برداشت.

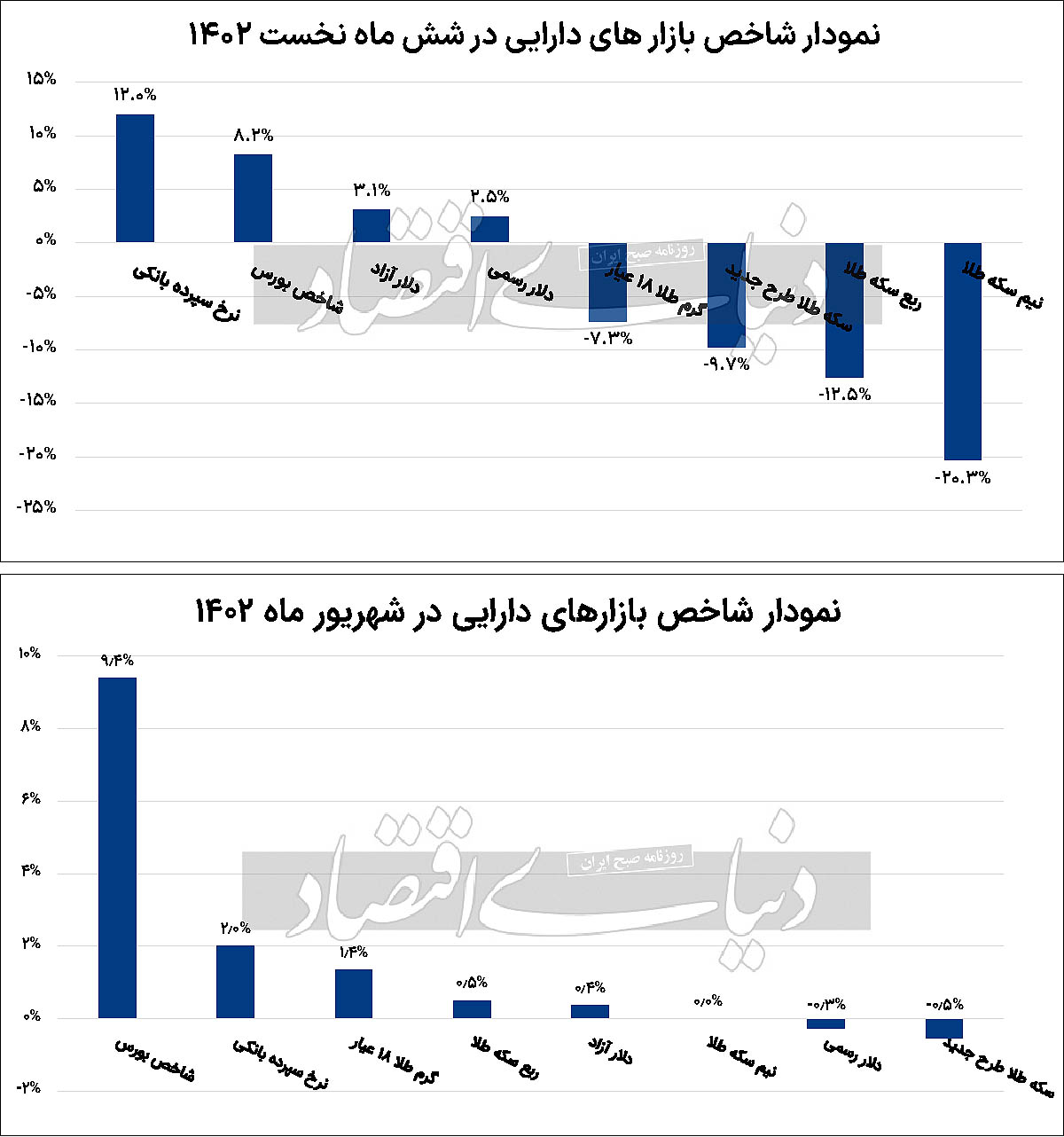

آمار 6 ماهه و ماهی که گذشت...

در 6ماهه نخست سالجاری، شاخصکل بورس تهران با رشد 2/ 8درصدی همراه شدهاست. در نمادهای کوچک بازار اما وضعیت بهتر بوده و میتوان نمود این قضیه را در عملکرد بهتر شاخص هموزن نسبت به شاخصکل ردیابی کرد. در 6ماهه اول امسال، شاخص هموزن با صعود 3/ 23درصدی همراه شدهاست. این عملکرد در نماگرهای سهامی در حالی بهثبت رسیده که قیمت اسکناس آمریکایی در جریان مبادلات بازار آزاد ارز با رشد 1/ 3درصدی مواجهشده و اکنون در کانال 49هزارتومان قرار دارد. سکه امامی نیز در نیمه اول سالجاری با افت 74/ 9درصدی همراه شده که میتوان گفت بخشی از این موضوع بهخاطر فروکشکردن انتظارات تورمی است و بخش دیگر نیز به دلیل اضافه پرش سکه در جریان معاملات سکه در سالگذشته است که موجبشده این فلز ارزشمند در سالجاری در مسیر تخلیه حباب قرار بگیرد، پس میتوان گفت که بازارهای ارز و طلا و سکه در سالجاری، پناهگاه مناسبی برای سرمایههای خرد و حقیقی نبودهاند و بازار سهام نیز بهرغم بازدهی 23درصد در شاخص هموزن در 6ماهه نخست سال، با توجه به ریسکی که در دل خود دارد، نتوانسته انتظارات را برآورده کند و کلیه بازیگران بازارهای دارایی داخلی در نیمه نخست سالدر حفظ ارزش سرمایه خود در مقابل تورم ناکام بودهاند، اما در افق یکماهه وضعیت بورس نسبت به سایر بازارهای دارایی بهتر بوده و بورس تهران در شهریور اوضاع و احوال بهمراتب بهتری داشت. در ماهی که گذشت شاخصکل بورس تهران با افزایش 4/ 9درصدی همراه شد و شاخص هموزن نیز جهش 8/ 8درصدی را ثبت کرد. شاخصکل در این ماه توانست خود را از پلههای ابتدایی کانال یکمیلیون و 900هزارواحدی تا میانههای کانال دومیلیون و 100هزارواحدی بالا بکشد، اما در تداوم این روند موفق نبود و نماگر اصلی بازار سهام، شهریور را در حالی به پایان رساند که از قله ثبتشده ماهانه خود کمی عقبنشینی کردهبود. همچنین در این ماه دلار در بازار آزاد فقط 36/ 0درصد رشد کرد و و سکه امامی نیز در بازار آزاد با افت 5/ 0درصدی مواجه شد تا روند تخلیه حباب سکه همچنان ادامهدار باشد. در شهریور بازدهی بورس از سپرده بانکی نیز بیشتر بوده است.

دلایل رکود در بورس و سایر بازارها

همانطور که در گزارش روز 29 شهریور «دنیایاقتصاد» تحتعنوان علت سکون بورس و بازارهای داخلی کشور چیست؟ اشاره شد؛ ریشههای این موضوع را میتوان در ارتباط تاریخی روابط سیاسی کشور و متغیرهای کلان اقتصادی جستوجو کرد. از اواخر سالگذشته اخباری در حوزه سیاست خارجی کشور مخابره شد که موجب تغییر جهت افکار منفی و بدبینانه به ذهنیتهای مثبت و خوشبینانه در فضای اقتصادی کشور شد. از سرگیری روابط با برخی همسایگان از جمله عربستان، موفقیتهایی که در زمینه دیپلماسی خارجی بهدست آمد (مثل آزادسازی داراییهای مسدودشده ایران در کرهجنوبی در قبال تبادل زندانیان)، موجبات تغییر جهت انتظارات در بازارها و فضای اقتصاد کلان کشور را فراهم کرد. بهعلاوه در عرصه اقتصادی کشور نیز فعل و انفعالاتی حادثشده که سببشد انتظارات منفی در برهه کنونی از اقتصاد کشور گریزان شود.

افزایش قیمت نفت در بازارهای جهانی و افزایش صادرات نفتی ایران به چین؛ دو نمونه از عواملی است که پالسهای مثبتی را برای ترمیم ناترازیهای بودجهای ایران صادر میکند و در کنار این موضوع بانکمرکزی نیز توانسته از طریق سیاست کنترل ترازنامهای، رشد نقدینگی را به محدودههای میانگین تاریخی برساند و از این ناحیه نیز اقتصاد کلان کشور، سیگنالهای مثبتی را دریافت کند. مجموعه این عوامل در حوزه روابط خارجی سیاسی و اقتصادی سببشده که بازار ارز در مقطع کنونی یکی از آرامترین دورههای خود در یک سالاخیر را تجربه کند و همراستا با این موضوع، سایر بازارهای دارایی داخلی نیز از ثبات و سکون نسبی برخوردار باشند.