۱۹ مهر ۱۳۹۳ - ۰۹:۰۰

آینده بورس در سه سناریو

با نگاهی به نسبتهای انتظاری قیمت به درآمد در بورس تهران طی یک سال آینده، در 3 سناریوی خوشبینانه (نسبت 5/6)، منطقی (نسبت 9/5) و بدبینانه (نسبت 5) میتوان گفت انتظار میرود بازدهی سرمایهگذاری در بازار سهام کشور ظرف این مدت به ترتیب به ارقام 36، 25 و 5/8 درصدی برسد.

با نگاهی به نسبتهای انتظاری قیمت به درآمد در بورس تهران طی یک سال آینده، در 3 سناریوی خوشبینانه (نسبت 5/6)، منطقی (نسبت 9/5) و بدبینانه (نسبت 5) میتوان گفت انتظار میرود بازدهی سرمایهگذاری در بازار سهام کشور ظرف این مدت به ترتیب به ارقام 36، 25 و 5/8 درصدی برسد. این در حالی است که کاهش شاخص کل بورس طی بیش از 9 ماه گذشته حدود 20 درصد بوده و نسبت قیمت به درآمد نیز در حال حاضر 4/5 است.

«دنیای اقتصاد» بررسی میکند

گروه بورس- بهزاد بهمننژاد: بورس اوراق بهادار تهران بیش از 9 ماه است که در رکود به سر میبرد؛ بهطوری که شاخص کل از دوران اوج خود (اواسط دیماه) نزدیک به 20 درصد افت کرده است. در این شرایط، نسبت قیمت به درآمد (P/E) متوسط بازار به 4/5 مرتبه رسیده است و بسیاری از کارشناسان قیمتهای کنونی را مناسب ارزیابی میکنند. گرچه این نسبت به کمتر از متوسط سالهای اخیر (9/5 مرتبه) رسیده است، اما کاهش ریسکپذیری در میان سرمایهگذاران اجازه رشد قیمتها را تاکنون نداده است.

بر این اساس، «دنیای اقتصاد» در سه سناریوی خوشبینانه، منطقی و بدبینانه میزان متوسط کسب بازدهی در بورس تهران را بررسی کرده است. به این ترتیب، با توجه به رابطه معکوس نرخ تورم با P/E احتمال افزایش این نسبت در سال آینده وجود دارد که کسب بازدهی را در سناریوی خوشبینانه برای سرمایهگذاران به 36 درصد میرساند. در سناریوی منطقی، فرض شده است که این نسبت به متوسط سالهای اخیر خود برسد که بازدهی 25 درصدی را عاید سهامداران میکند. اما در سناریوی بدبینانه که میتواند به علت عدم توافق هستهای یا عدم تعدیل نرخ سود سپرده بانک با تورم رخ دهد، کسب بازدهی در بازار سهام به کمتر از 9 درصد میرسد. بنابراین، در دو سناریوی خوشبینانه و منطقی و با یک نگاه نسبتا بلندمدت انتظار میرود بار دیگر شاهد بازدهی مناسب در بازار سرمایه باشیم.

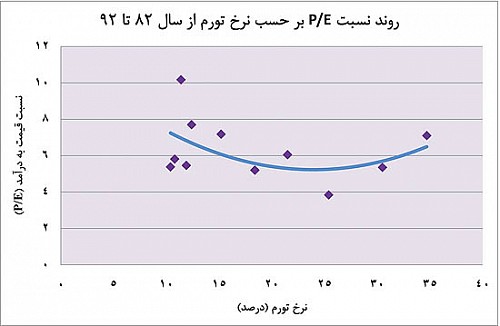

نسبت معکوس تورم و P/E

همواره میان تورم و انتظار فعالان اقتصادی از سودآوری رابطه مستقیمی وجود دارد؛ بهطوری که بر اساس رابطه فیشر (Fisher equation) نرخ سود اسمی برابر است با مجموع نرخ تورم و سود واقعی (i = r + π، که در این رابطه، i سود اسمی، r سود واقعی و π نرخ تورم است). این امر نشان میدهد زمانی که تورم یا انتظارات تورمی وجود دارد، فعالان اقتصادی تمایل دارند که سود اسمی آنها نیز افزایش یابد.

بر این اساس، «دنیای اقتصاد» نسبت P/E را بر حسب نرخ تورم در سالهای مختلف بررسی کرده است که نشان میدهد با افزایش نرخ تورم، میزان P/E کاهش مییابد. علت این امر، انتظار بیشتر سهامداران از سودآوری شرکتها است که مخرج کسر (درآمد) را بزرگتر میکند؛ به عبارت دقیقتر، سرمایهگذاران انتظار دارند به ازای هر واحد پول خود درآمد بیشتری را کسب کنند تا ارزش سرمایه آنها در مقابل تورم حفظ شود. اما نکته قابل توجه آنکه افزایش نرخ تورم و حرکت آن به سمت حدود 35 درصد موجب افزایش مجدد P/E شده است. این رفتار متفاوت را میتوان با در نظر گرفتن سایر عوامل، نظیر کمتر بودن نرخ بهره بانکی نسبت به تورم، افزایش شدید نقدینگی کشور و خوشبینیهای مقطعی در بازار توضیح داد که این مسائل از یکسو باعث افزایش سفتهبازی در جهت افزایش قیمتها و از طرف دیگر موجب امیدواری به جهش در سودآوری شرکتها میشود.

بنابراین، گرچه یک رابطه خطی ثابت میان P/E و نرخ تورم وجود ندارد، اما رفتار معکوس این دو متغیر کاملا مشهود است. این امر در بررسی سایر بورسهای بزرگ دنیا نیز به اثبات رسیده است و عدم ایجاد یک رابطه ثابت میان آنها، وابستگی این دو متغیر به سایر پارامترهای موجود است که به برخی از آنها اشاره شد. با این حال، میتوان بهطور کلی در نظر داشت که کاهش نرخ تورم میتواند بهصورت بالقوه منجر به افزایش نسبت P/E در بازار سهام شود.

سناریوهای کسب بازدهی در بورس

به منظور بررسی میزان بازدهی کسب شده در بازار سهام باید عواملی را که میتوانند منجر به سوددهی شوند در نظر گرفت. نخستین عاملی که سوددهی در بورس را سبب میشود میزان سود نقدی تقسیمی (DPS) است. به عبارت دقیقتر، سهامدار در پایان هر سال به ازای مبلغی (Price) که سهام را خریداری کرده است، سودی نقدی دریافت میکند. بررسیهای پیشین «دنیای اقتصاد» نشان میدهد این میزان حدود 75 درصد سود محقق شده (EPS) شرکتها است. حال اگر بخواهیم این عامل را در بازدهی کل بازار سهام اعمال کنیم، باید کل سود تقسیم شده شرکتها در سال مورد نظر را محاسبه کرده و بر قیمت کلیه سهام موجود (یا ارزش بازار) تقسیم کنیم که به این نسبت، سود حاصل از سهام (Dividend Yield) گفته میشود.

با توجه به آنکه بازارهای سهام بهعنوان نماینده اقتصاد کشورها به شمار میآیند، میتوان رشد اقتصادی را عامل دیگر کسب سود در این بازار دانست. به عبارت دیگر میتوان فرض کرد (این فرض در گزارشهای پیشین «دنیای اقتصاد» برای بورس تهران نیز اثبات شده است) به میزانی که اقتصاد رشد میکند، سودآوری شرکتها نیز افزایش مییابد. بنابراین، رشد اقتصادی یا همان رشد GDP دومین عامل سودآوری در این بازار است.

از سوی دیگر، اگر فرض کنیم که اصلیترین پارامتری که بازار سهام را معرفی میکند نسبت قیمت به درآمد (P/E) باشد، تغییرات این نسبت در دوره مورد نظر (مثلا یک سال) نیز میتواند به کسب بازدهی منجر شود. بهطور مثال، اکنون نسبت P/E متوسط بازار 4/5 مرتبه است، حال اگر فرض کنیم که در سال آینده این نسبت به 6 مرتبه افزایش مییابد، هر سرمایهگذار بهطور متوسط حدود 11 درصد سود کسب میکند. بنابراین، بهطور کلی میتوان رابطه کسب بازدهی در بازار سهام را بهصورت زیر نوشت (مقادیر به درصد است):

برای محاسبه عبارت نخست (Dividend Yield)، فرض میشود 75 درصد سود محقق شده بهطور نقدی تقسیم و مبنای آن سود سال 93 در نظر گرفته میشود. بنابراین، با تقسیم این رقم به ارزش کل بازار سهام میتوان عبارت نخست را محاسبه کرد که حدود 14 درصد است. در رابطه با رشد اقتصادی نیز با اتکا به گفته مسوولان کشور از جمله وزیر اقتصاد و همچنین پیشبینی صندوق بینالمللی پول (IMF) میتوان آن را 2 درصد در نظر گرفت.

اما برای نسبت P/E انتظاری، سه سناریو در نظر گرفته میشود. در سناریوی خوشبینانه فرض میشود، این نسبت مشابه نرخ تورم انتظاری در سال آینده (15 درصد) در نظر گرفته شود که برابر با 5/6 مرتبه میشود. بنابراین، محاسبات نشان میدهد در این سناریو بازدهی سرمایهگذاری در بورس 36 درصد خواهد بود. با این حال، با توجه به آنچه پیشتر مبنی بر ارتباط معکوس تورم و نسبت P/E عنوان شد، حتی این سناریو نیز چندان دور از ذهن نیست. بررسی «دنیای اقتصاد» نشان میدهد، طی 10 سال گذشته بهطور متوسط نرخ تورم 19 درصد بوده است، حال رسیدن این میزان تورم به 15 درصد، بدون شک روی نسبت P/E بازار سهام اثرگذار خواهد بود و به احتمال زیاد آن را افزایش میدهد.

در سناریوی دوم، نسبت P/E را برابر 9/5 مرتبه در نظر میگیریم که برابر است با متوسط آن طی 10 سال گذشته، یعنی 9/5 مرتبه. بنابراین، محاسبات سود متوسط هر سهامدار را 25 درصد پیشبینی میکند. اما در سناریوی بدبینانه، فرض میشود که این نسبت به 5 مرتبه کاهش یابد و به این ترتیب بازدهی سرمایهگذاری در بورس به 5/8 درصد میرسد. از جمله مواردی که میتوانند احتمال سناریوی سوم را تقویت کنند مذاکرات هستهای و نرخ سود سپردههای بانکی هستند. به عبارت دیگر، اگر توافق هستهای حاصل نشود، شوک منفی به بازار وارد شده و قیمتها (صورت کسر) میتوانند به کمتر از مقادیر فعلی برسند (افت نسبت P/E). همچنین، عدم تعدیل نرخ سود سپرده با تورم و باقی ماندن آن در سطوح 22 درصدی که P/E بازار پول را به عدد 5/4 رسانده است، میتواند با توجه به اصل ریسکگریزی (Risk Aversion، اصلی است که میگوید بین دو موقعیت سرمایهگذاری با سود یکسان، آنکه ریسک کمتری دارد انتخاب میشود) موجب افت بیشتر قیمت سهام در بورس تهران شود.

هفته آرام و مثبت بازارها

در معاملات هفته گذشته، شاخص کل بورس رشد اندک 2/0 درصدی را تجربه کرد و در رقم 71 هزار و 784 واحدی ایستاد. این در شرایطی است که شاخص کل بورس بیش از یک ماه است که در کانال 71 واحدی نوسان میکند و افتوخیزهای آن به حداقل رسیده است. حالت انتظاری سرمایهگذاران درخصوص وضعیت اقتصاد داخلی و سیاستهای خارجی مهمترین عوامل این روند محسوب میشوند.

از سوی دیگر، هر دلار آمریکا رشد ملایم 5/0 درصدی را تجربه کرد و به قیمت 3 هزار و 255 تومان معامله شد. با نزدیک شدن به دور جدید مذاکرات هستهای که از سهشنبه این هفته آغاز میشود، روند کمنوسان قیمت دلار کاملا طبیعی به نظر میرسید. با این حال، مذاکرات در دور جدید وارد مرحله حساسی شده است که سیگنالهای دریافتی از آن میتواند اثرگذاری بیشتری بر قیمت دلار داشته باشد.

همچنین، سکه طرح جدید نیز با ثبت بازدهی هفتگی یک درصدی به قیمت 943 هزار تومان معامله شد. این در حالی بود که در روزهای ابتدایی هفته، به دنبال افت اونس طلای جهانی به زیر کف قدرتمند 1200 دلاری، سکه نیز با کاهش قیمت همراه شد. اما در ادامه، افزایش قیمت طلای جهانی سبب شد تا سکه نیز با رشد همراه شود.

رشد آرام صنایع در فضای رکود معاملاتی

در بازار سهام، تعمیق رکود به شدت به چشم میخورد؛ بهطوری که هفته گذشته، 2 هزار و 400 میلیون سهم به ارزش 4 هزار و 626 میلیارد ریال در 197 هزار و 381 دفعه معامله شد. به این ترتیب، حجم و ارزش معاملات نسبت به هفته ماقبل به ترتیب 31 و 17 درصد افت را تجربه کردند و در کمترین مقادیر خود طی یک سال گذشته قرار گرفتند. طی معاملات هفته گذشته، عمده صنایع با روند شاخص کل همراهی کرده و مثبت شدند. بررسی «دنیای اقتصاد» نشان میدهد، تنها 13 صنعت از 36 صنعت موجود روند منفی را سپری کردند. در این میان، صنعت چاپ، ساخت محصولات فلزی و مواد غذایی به ترتیب با 8/8، 7/2 و 4/2 درصد رشد توانستند بیشترین بازدهی هفتگی را در میان صنایع بورسی به ثبت برسانند. از سوی دیگر، منسوجات، استخراج زغال سنگ و خدمات فنی و مهندسی به ترتیب با 7/3، 7/1 و 6/1 درصد افت، منفیترین گروههای هفته گذشته شدند. این امر نشان میدهد طی هفته گذشته دامنه نوسان صنایع کاهش یافته است و شاهد افت و خیزهای شدید در هیچ کدام از صنایع نبودیم.

همچنین، طی هفته گذشته، گروههای بانکی، خودرو و سرمایهگذاریها به ترتیب بیشترین حجم معاملات را در اختیار داشتند. همانطور که مشاهده میشود در میان صنایع با بیشترین حجم معاملات، عمده گروهها مثبت بودهاند و تنها دو گروه فلزات اساسی و ماشینآلات و تجهیزات روند منفی را تجربه کردند. اما توجه به رشد اندک این صنایع نیز صعود آرام شاخص کل بورس را توجیه میکند. بهطوری که در میان این صنایع، شرکتهای چندرشتهای صنعتی با 7/1 درصد رشد، بیشترین بازدهی را به ثبت رساندند.

گزارش خطا

آخرین اخبار