۰۳ بهمن ۱۴۰۱ - ۱۴:۳۴

شیوه عرضه را اصلاح کنید

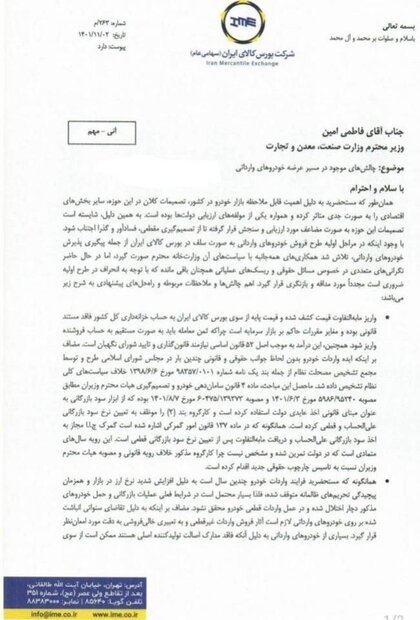

هشدار بورس کالا در مورد خودروهای وارداتی

هیات مدیره بورس کالای ایران در نامه ای به وزیر صمت ضمن هشدار در مورد شیوه عرضه خودروهای وارداتی، تاکید کرد که عرضه خودروهای وارداتی در بورس منوط به ورود به کشور و صدور قبض انبار است.

به گزارش ایران اکونومیست، شرکت بورس کالای ایران در نامهای به سید رضا فاطمی امین وزیر صمت با موضوع چالشهای موجود در مسیر عرضه خودروهای وارداتی، تاکید کرد که با توجه به سوابق پیش فروش خودرو در سالهای قبل توسط واردکنندگان و تشکیل پروندههای کثیرالشاکی از مالباختگان خودرو، هیأت مدیره بورس کالا این روش فروش را به دلیل ابهامات و ریسکهای زیادی که به خریداران تحمیل خواهد کرد به صلاح نمیداند.

در این نامه که دوم بهمن ماه صادر شده، آمده است: همان طور که مستحضرید به دلیل اهمیت قابل ملاحظه بازار خودرو در کشور تصمیمات کلان در این حوزه سایر بخشهای اقتصادی را به صورت جدی متأثر کرده و همواره یکی از مؤلفههای ارزیابی دولتها بوده است. به همین دلیل شایسته است تصمیمات این حوزه به صورت مضاعف مورد ارزیابی و سنجش قرار گرفته تا از تصمیم گیری مقطعی فساداور و گذرا اجتناب شود. با وجود اینکه در مراحل اولیه طرح فروش خودروهای وارداتی به صورت سلف در بورس کالای ایران از جمله پیگیری پذیرش خودروهای وارداتی تلاش شد همکاریهای همه جانبه با سیاستهای آن وزارتخانه محترم صورت گیرد اما در حال حاضر نگرانیهای متعددی در خصوص مسائل حقوقی و ریسکهای عملیاتی همچنان باقی مانده که با توجه به انحراف در طرح اولیه ضروری است مجدداً مورد مداقه و بازنگری قرار گیرد اهم چالشها و ملاحظات مربوطه و راه حلهای پیشنهادی به شرح زیر است.

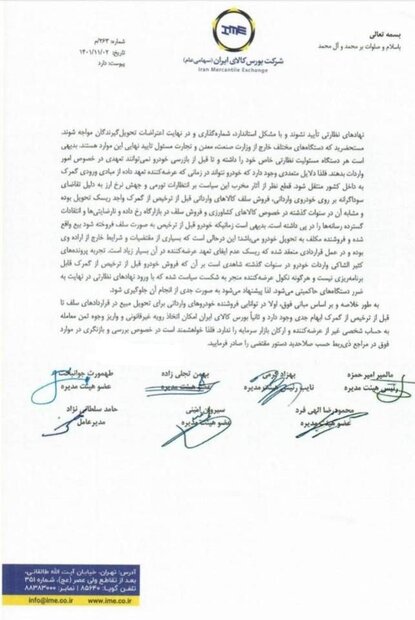

واریز مابه التفاوت قیمت کشف شده و قیمت پایه از سوی بورس کالای ایران به حساب خزانه داری کل کشور فاقد مستند قانونی بوده و مغایر مقررات حاکم بر بازار سرمایه است چراکه ثمن معامله باید به صورت مستقیم به حساب فروشنده واریز شود همچنین این درآمد به موجب اصل ۵۲ قانون اساسی نیازمند قانون گذاری و تأیید شورای نگهبان است. مضاف اینکه ایده واردات خودرو بدون لحاظ جوانب حقوقی و قانونی چندین بار در مجلس شورای اسلامی طرح و توسط ہور مجمع تشخیص مصحلت نظام از جمله بند یک نامه شماره ۹۸۳۵۷/۰۱۰۱ مورخ ۱۳۹۸/۶/۶ خلاف سیاستهای کلی نظام تشخیص داده شد. ماحصل این مباحث ماده ۳ قانون ساماندهی خودرو و تصمیم گیری هیأت محترم وزیران مطابق مصوبه ۵۹۸۶/۹۵۲۴۰ مورخ ۱۳۰۱/۶/۳ و مصوبه ۶۰۳۷۵/۱۳۹۳۷۳ مورخ ۱۳۰۱/۸/۷ بوده که از ابزار سود بازرگانی به عنوان مبنای قانونی اخذ عایدی دولت استفاده کرده است و کارگروه بند (۲) را موظف به تعیین نرخ سود بازرگانی علی الحساب و قطعی کرده است. همانگونه که در ماده ۱۳۷ قانون امور گمرکی اشاره شده است گمرک چلا مجاز به اخذ سود بازرگانی علی الحساب و دریافت مابه التفاوت پس از تعیین نرخ سود بازرگانی قطعی است. این رویه سالهای متمادی است که در دولت تمرین شده و مشخص نیست چرا کارگروه مذکور خلاف رویه قانونی و مصوبه هیأت محترم وزیران نسبت به تأسیس چارچوب حقوقی جدید اقدام کرده است.

همانگونه که مستحضرید فرایند واردات خودرو چندین سال است به دلیل افزایش شدید نرخ ارز در بازار و همزمان پیچیدگی تحریمهای ظالمانه متوقف شده فلذا بسیار محتمل است در شرایط فعلی عملیات بازرگانی و حمل خودروهای مذکور دچار اختلال شده و در عمل واردات قطعی خودرو محقق نشود. مضاف بر اینکه به دلیل تقاضای سنواتی انباشت شده بر روی خودروهای وارداتی لازم است آثار فروش واردات غیر قطعی و به تعبیری خالی فروشی به دقت مورد امعان نظر قرار گیرد. بسیاری از خودروهای وارداتی به دلیل آنکه فاقد مدارک اصالت تولید کننده اصلی هستند ممکن است از سوی نهادهای نظارتی تأیید نشوند و با مشکل استاندارد شماره گذاری و در نهایت اعتراضات تحویل گیرندگان مواجه شوند. مستحضرید که دستگاههای مختلف خارج از وزارت صنعت، معدن و تجارت مسئول تأیید نهایی این موارد هستند. بدیهی است هر دستگاه مسئولیت نظارتی خاص خود را داشته و تا قبل از بازرسی خودرو نمیتوانند تعهدی در خصوص امور واردات بدهند.

فلذا دلایل متعددی وجود دارد که خودرو نتواند در زمانی که عرضه کننده تعهد داده از مبادی ورودی گمرک به داخل کشور منتقل شود قطع نظر از آثار مخرب این سیاست بر انتظارات تورمی و جهش نرخ ارز به دلیل تقاضای سوداگرانه بر روی خودروی وارداتی فروش سلف کالاهای وارداتی قبل از ترخیص از گمرک واجد ریسک تحویل بوده و مشابه آن در سنوات گذشته در خصوص کالاهای کشاورزی و فروش سلف در بازارگاه رخ داده و نارضایتیها و انتقادات گسترده رسانهها را در پی داشته است. بدیهی است زمانیکه خودرو قبل از ترخیص به صورت سلف فروخته شود بین واقع شده و فروشنده مکلف به تحویل خودرو میباشد؛ این در حالی است که بسیاری از مقتضیات و شرایط خارج از اراده وی بوده و در عمل قراردادی منعقد شده که ریسک عدم ایفای تعهد عرضه کننده در آن بسیار زیاد است. تجربه پروندههای کثیر الشاکی واردات خودرو در سنوات گذشته شاهدی است بر آن که فروش خودرو قبل از ترخیص از گمرک قابل برنامه ریزی نیست و هرگونه نکول عرضه کننده منجر به شکست سیاست شده که با ورود نهادهای نظارتی در نهایت به ضرر دستگاههای حاکمیتی میشود لذا پیشنهاد میشود به صورت جدی از انجام آن جلوگیری شود. به طور خلاصه و بر اساس مبانی، فوق اولاً در تولتایی فروشنده خودروهای وارداتی برای تحویل مبیع در قراردادهای سلف تا قبل از ترخیص از گمرک ابهام جدی وجود دارد و ثانیاً بورس کالای ایران امکان اتخاذ رویه غیرقانونی و واریز وجوه ثمن معامله به حساب شخصی غیر از عرضه کننده و ارکان بازار سرمایه را ندارد فلذا خواهشمند است در خصوص بررسی و بازنگری در موارد فوق در مراجع ذی ربط حسب صلاحدید دستور مقتضی را صادر فرمائید.

منبع: خبرگزاری مهر

گزارش خطا

آخرین اخبار