۰۵ آذر ۱۴۰۱ - ۱۲:۴۲

نحوه رسیدگی به اعتراضات

بخشنامه مالیاتی جدید برای لوکس سواران

رئیس سازمان امور مالیاتی یکم آذر ماه در بخشنامهای به ادارات کل امور مالیاتی نحوه رسیدگی به اعتراضات دارندگان خودروهای گران قیمت را ابلاغ کرد.

به گزارش ایران اکونومیست، مالیات سالانه خودرو یک پایه مالیات بر دارایی است که ذیل دسته مالیات بر ثروت و با هدف کاهش فاصله طبقانی و کسب درآمد برای دولت چند سالی است که در قانون بودجه دیده شده است، به گونهای که ابتدا قانون بودجه سال ۱۳۹۹ اولین بستر طرح و تصویب مالیات سالانه خودروهای گران قیمت بود. در قانون بودجه سال ۱۳۹۹ کشور اخذ مالیات سالانه از خودروهای سواری و وانت دوکابین با ارزش ۷۰۰ میلیون تومان و بیشتر لحاظ شد؛ اما دولت دوازدهم، عزم و ارادهای بر اجرای این قانون نداشت و عملاً وصول مالیات از این بخش، صفر ریال بود.

با روی کار آمدن دولت سیزدهم، این مساله مورد توجه تیم اقتصادی دولت قرار گرفت و در نهایت مقررات تعیین شده در بند (ش) تبصره (۶) قانون بودجه سال ۱۴۰۰، مالکان انواع خودروهای سواری و وانت دو کابین که در ابتدای سال ۱۴۰۰ مالک خودروی مزبور بودهاند، مشمول مالیات شدند که بر همین اساس اعلام شد که اشخاص حقوقی غیردولتی به ازای هر خودروی با ارزش روز بالاتر از یک میلیارد تومان و اشخاص حقیقی که مجموع ارزش خودروهای خود و فرزندان کمتر از ۱۸ سال تحت تکفل خود بالای یک میلیارد تومان باشد، باید مالیات بپردازند.

بررسیهای سازمان امور مالیاتی نیز نشان داد که در مجموع ۵۵۰ هزار خودرو مشمول این مالیات شده اند که صاحبان آنها باید ۵,۶۰۰ میلیارد تومان مالیات بپردازند؛ در همین راستا نیز اعلام شد که تا اسفند سال گذشته ۲۰۰۰ نفر از صاحبان این خودروها معادل ۱۲ میلیارد تومان مالیات پرداخت کرده اند.

با ورود به سال ۱۴۰۱، در قانون بودجه باز هم به دریافت مالیات از لوکس سواران تاکید شد که بر این اساس مقرر شد کلیه اشخاص حقوقی و حقیقی مالیات سالانه خودروهای مشمول خود و فرزندان کمتر از ۱۸ سال و محجور تحت تکفل را مطابق نرخهای مندرج در این آئین نامه، حداکثر تا پایان بهمن ماه سال ۱۴۰۱ پرداخت کنند. در این قانون تاکید شد که اگر اشخاص مشمول، تا پایان بهمن ماه سال ۱۴۰۱ نسبت به پرداخت مالیات متعلقه اقدام نکنند، سازمان امور مالیاتی میتواند با مطالبه سیستمی و از طریق عملیات اجرایی موضوع فصل نهم باب چهارم قانون، مالیات متعلق را وصول کند.

در همین راستا نیز مرداد ماه سال جاری سازمان امور مالیاتی در اطلاعیهای تأکید کرد که خودروهای میلیاردی با مجموع ارزش بیش از یک میلیارد تومان که برای آنها برگ اجرایی پرداخت مالیات صادر شده است، یک ماه برای پرداخت مالیات فرصت دارند.

در این بین، مشمولان پرداخت مالیات مذکور، اعتراضاتی در خصوص نحوه محاسبه ارزش خودروی خود که سازمان امور مالیاتی از آن تحت عنوان خودروی گران قیمت یاد کرده بود، داشتند و تمایلی به پرداخت مالیات نداشتند.

نحوه رسیدگی به اعتراض دارندگان خودروهای لوکس

بر همین اساس نیز داوود منظور رئیس سازمان امور مالیاتی یکم آذر ماه در بخشنامهای به ادارات کل امور مالیاتی نحوه رسیدگی به اعتراضات دارندگان خودروهای گران قیمت را ابلاغ کرد که در این بخشنامه موضوعاتی همچون کاهش ارزش خودرو بر اثر آتش سوزی، تصادف، خرابی خودرو، سرقت و … از تاریخ تعلق مالیات یعنی اول فروردین ۱۴۰۰ مورد توجه قرار گرفته است.

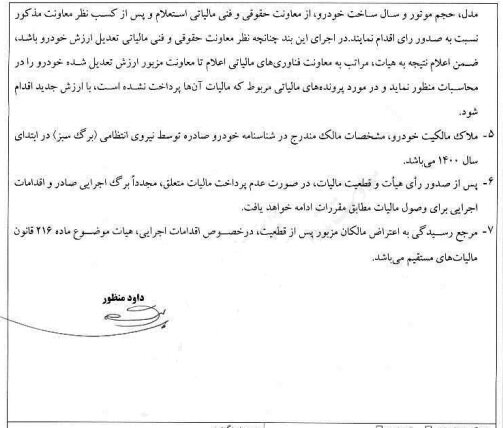

در این بخشنامه آمده است: پیرو بند (۷) دستورالعمل شماره ۲۰۰/۱۴۰۱/۵۲۳ مورخ ۱۴۰۱/۰۲/۱۰، در ارتباط با رسیدگی به اعتراض مالکان خودروهای با مجموع ارزش بیش از ده میلیارد ریال موضوع بند (ش) تبصره (۶) قانون بودجه سال ۱۴۰۰ کل کشور و نظر به سوالات و ابهامات مطرح شده در خصوص نحوه رسیدگی به اعتراضات واصله در هیأتهای حل اختلاف مالیاتی در اجرای مقررات ماده ۲۱۶ قانون مالیاتهای مستقیم، مقرر میدارد:

۱- با اتخاذ ملاک از دادنامه شماره ۱۴۰۱۰۹۹۷۰۹۰۵۸۱۱۲۳۷ مورخ ۱۴۰۱/۰۷/۱۹ هیأت عمومی دیوان عدالت اداری، در موارد اعتراض به برگ اجرایی ادارات وصول و اجرا ضمن ابطال اقدامات اجرایی پرونده را برای رسیدگی به اعتراض مودی به هیأتهای حل اختلاف مالیاتی ارجاع دهند.

۲- هیأتهای حل اختلاف مالیاتی موضوع تبصره (۱) ماده (۲۱۶) قانون مالیاتهای مستقیم، در مقام هیأت حل اختلاف مالیاتی بدوی نسبت به رسیدگی به شکایت مودی و صدور رأی اقدام نمایند. در صورت اعتراض مودی به رأی صادره مطابق مقررات ماده (۲۴۷) قانون مالیاتهای مستقیم موضوع قابل رسیدگی در هیأت تجدید نظر قانون مالیاتهای مستقیم خواهد بود. فرآیندهای مرتبط از طریق ادارات وصول و اجرا و مدیریت دادرسی مالیاتی پشتیبانی خواهد شد.

۳- در مواردی که اعتراض مودی به تغییر ارزش خودرو به دلیل بروز حوادثی از قبیل سیل، زلزله، آتش سوزی، تصادف، خرابی اتومبیل و … باشد هیأتهای حل اختلاف مالیاتی در اجرای ماده ۱۱ آئین نامه اجرایی بند یاد شده به موضوع رسیدگی و پس از تعیین ارزش روز خودروی مورد نظر (حادثه دیده) در ابتدای سال ۱۴۰۰، نسبت به تعیین مالیات و صدور رأی اقدام نمایند.

تبصره- در موارد اعتراض مالک مبنی بر سرقت خودرو و یا از بین رفتن کامل آن بر اساس، سوانح، تا قبل از تاریخ تعلق مالیات (۱۴۰۰/۰۱/۰۱) در صورت ارائه مستندات و احراز آن توسط هیأت مالیات تعیین شده قابلیت رفع تعرض خواهد داشت.

۴- در مواردی که مالکان خودروها به ارزش خودرو فارغ از بند (۲) و از جهت متناسب نبودن ارزش تعیین شده با توجه به نوع تیپ، مدل، حجم موتور سال ساخت و … معترض باشند هیأتهای حل اختلاف مالیاتی مراتب را با ذکر نوع تیپ، مدل، حجم موتور و سال ساخت خودرو از معاونت حقوقی و فنی مالیاتی استعلام و پس از کسب نظر معاونت مذکور نسبت به صدور رأی اقدام نمایند. در اجرای این بند چنانچه نظر معاونت حقوقی و فنی مالیاتی تعدیل ارزش خودرو باشد ضمن اعلام نتیجه به هیأت، مراتب به معاونت فناوریهای مالیاتی اعلام تا معاونت مزبور ارزش تعدیل شده خودرو را در محاسبات منظور نماید و در مورد پروندههای مالیاتی مربوط که مالیات آنها پرداخت نشده است، با ارزش جدید اقدام شود.

۵- ملاک مالکیت خودرو مشخصات مالک مندرج در شناسنامه خودرو صادره توسط نیروی انتظامی (برگ سبز) در ابتدای سال ۱۴۰۰ است.

۶- پس از صدور رأی هیأت و قطعیت مالیات در صورت عدم پرداخت مالیات متعلق مجدداً برگ اجرایی صادر و اقدامات اجرایی برای وصول مالیات مطابق مقررات ادامه خواهد یافت.

۷- مرجع رسیدگی به اعتراض مالکان مزبور پس از قطعیت در خصوص اقدامات اجرایی، هیأت موضوع ماده ۲۱۶ قانون مالیاتهای مستقیم است.

منبع: خبرگزاری مهر

گزارش خطا

آخرین اخبار