۱۹ بهمن ۱۴۰۰ - ۱۰:۴۵

اطلاعیه مهم

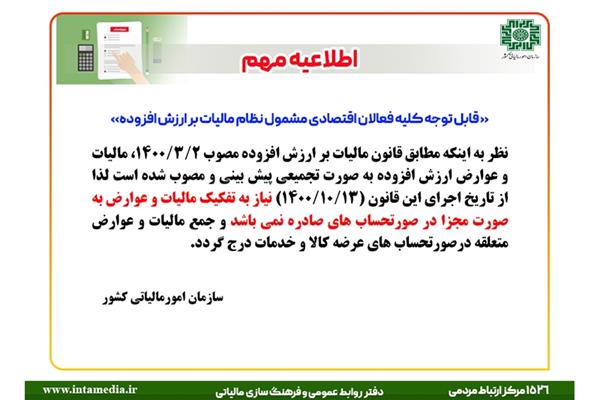

قابل توجه کلیه فعالان اقتصادی مشمول نظام مالیات بر ارزش افزوده

نظر به اینکه مطابق قانون مالیات بر ارزش افزوده مصوب 1400/3/2، مالیات و عوارض ارزش افزوده به صورت تجمیعی پیش بینی و مصوب شده است لذا از تاریخ اجرای این قانون (1400/10/13) نیاز به تفکیک مالیات و عوارض به صورت مجزا در صورتحساب های صادره نمی باشد و جمع مالیات و عوارض متعلقه در صورتحساب های عرضه کالا و خدمات درج گردد.

به گزارش ایران اکونومیست-نظر به اینکه مطابق قانون مالیات بر ارزش افزوده مصوب 1400/3/2، مالیات و عوارض ارزش افزوده به صورت تجمیعی پیش بینی و مصوب شده است لذا از تاریخ اجرای این قانون (1400/10/13) نیاز به تفکیک مالیات و عوارض به صورت مجزا در صورتحساب های صادره نمی باشد و جمع مالیات و عوارض متعلقه در صورتحساب های عرضه کالا و خدمات درج گردد.

گزارش خطا

آخرین اخبار