۱۹ آبان ۱۴۰۰ - ۱۳:۲۸

سهمیه هر بانک از تسهیلات نهضت ملی مسکن اعلام شد + جدول

ایران اکونومیست- مدیرعامل بانک تخصصی بخش مسکن گفت: سهم این بانک از تسهیلات طرح نهضت ملی مسکن ۶۳ هزار میلیارد تومان است که باید به ۲۱۰ هزار واحد مسکونی اختصاص یابد.

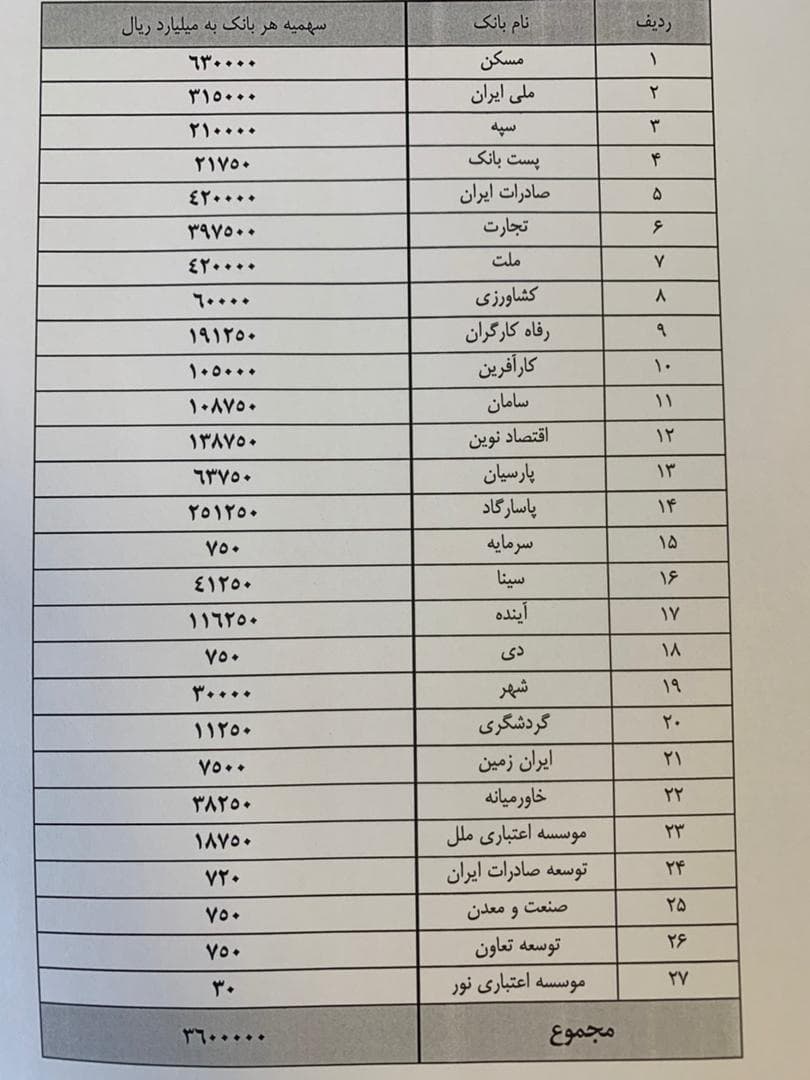

محمود شایان با اشاره به این که بر اساس تبصره ۱۸ قانون بودجه امسال، ۳۶۰ هزار میلیارد تومان برای تولید مسکن اختصاص داده شده که سیستم بانکی باید این تسهیلات را پرداخت کند افزود: بانک مرکزی این سهمیه را به ۲۷ بانک و مؤسسه مالی اختصاص داده است که بیشترین تسهیلات را باید بانک تخصصی بخش مسکن پرداخت کند.

محمود شایان با اشاره به این که بر اساس تبصره ۱۸ قانون بودجه امسال، ۳۶۰ هزار میلیارد تومان برای تولید مسکن اختصاص داده شده که سیستم بانکی باید این تسهیلات را پرداخت کند افزود: بانک مرکزی این سهمیه را به ۲۷ بانک و مؤسسه مالی اختصاص داده است که بیشترین تسهیلات را باید بانک تخصصی بخش مسکن پرداخت کند.وی گفت: فلسفه وجودی سیاستگذار این است که بتوانیم به تولید بخش مسکن کمک کنیم و با پرداخت تسهیلات، ساخت و تولید مسکن رونق گیرد. متقاضیان شخصیساز مسکن هم میتوانند از سقف فردی مصوبه جدید شورای پول و اعتبار استفاده کنند.

شایان افزود: طرحهای در حال اجرا مانند طرح اقدام ملی مسکن نیز بر اساس تشخیص کارشناس اگر نیاز به افزایش سهمالشراکه باشد میتوانیم با آنها قرارداد متمم با بانک ببندیم.

مدیرعامل بانک مسکن در پاسخ به این سوال که آیا متقاضیان طرح مسکن مهر نیز میتوانند تسهیلات جدید قانون جهش تولید بگیرند گفت: تسهیلات مسکن مهر متفاوت است، اما طرح اقدام ملی مسکن زیر مجموعه طرح نهضت ملی مسکن است و این دو طرح بهصورت یکپارچه دیده میشود. بر این اساس متقاضیان طرح اقدام ملی میتوانند از تسهیلات طرح نهضت ملی بهرهمند شوند.

وی افزود: مشتریان بانک عامل بخش مسکن و کسانی که متقاضی ساخت مسکن هستند مانند انبوهسازان نیز میتوانند از تسهیلات جدید بانکی استفاده کنند.

شایان درباره چگونگی استفاده متقاضیان طرح اقدام ملی مسکن از تسهیلات نهضت جهش تولید گفت: این موضوع بستگی به میزان پیشرفت فیزیکی طرح دارد. سقف فردی تسهیلات مسکن، مبلغ جدیدی است که شورای پول و اعتبار مصوب کرده و ما نیز به شعب خود ابلاغ کردیم.

وی ادامه داد: البته این به معنای پرداخت سقف این تسهیلات به همه طرحهای قبلی نیست بلکه با بررسی کارشناسی اگر هزینههای باقیمانده متناسب با تسهیلات جدید باشد این تسهیلات را پرداخت میکنیم و اگر هزینهها کمتر باشد تسهیلات کمتری پرداخت میکنیم.

مدیرعامل این بانک دولتی در پاسخ به این سوال که وام اخیر را متقاضیان چه زمانی و چگونه میتوانند دریافت کنند گفت: سامانهای در وزارت راه و شهرسازی ایجاد شده تا متقاضیان مسکن ثبتنام کنند و بعد از تأیید، وزارت راه و شهرسازی متقاضیان را به شبکه بانکی معرفی میکند.

وی اضافه کرد: بانک تخصصی بخش مسکن با توجه به شبکه گستردهای که در کشور دارد و همچنین با استفاده از تجربهای که در بخش مسکن و ساختمان کسب کرده است آمادگی دارد به عنوان عاملیت اعطای وام سایر بانکهایی که تمایل دارند با این بانک تفاهمنامه امضا کنند این تسهیلات را پرداخت کند.

شایان گفت: درصد سود وام جهش تولید مسکن ۱۸ درصد تعیین شده، اما قانونگذار صندوق ملی مسکن ایجاد کرده که منابع مالی مختلفی به آن واریز میشود و تکالیفی برای آن مشخص شده که از جمله آن، کمک به دهکهای پایین و کمک به دریافت پروانه ساخت و هزینه پایان کار است.

وی افزود: منابع این صندوق از طریق مالیات بر خانههای خالی، بازپرداخت اقساط تسهیلات مسکن و سایر منابع تأمین میشود.

مدیرعامل بانک با اشاره به اینکه در حال حاضر ۸۳ هزار واحد طرح اقدام ملی مسکن یا در بانک تشکیل پرونده دادهاند و یا طرح اجرا شده است گفت: متقاضیان نیز حدود ۱۰۰ هزار میلیارد ریال سهمالشراکه خود را در بانک واریز کردند و این بانک حدود ۵۴ هزار میلیارد ریال از این مبلغ را به طرحها تزریق کرده است.

وی افزود: در بعضی از طرحها که سهم متقاضیان هزینه شده تسهیلات بانکی نیز پرداخت شده و حدود ۴ هزار میلیارد ریال بانک سهم الشرکه خود را نیز واریز کرده است.

شایان گفت: بر اساس تصمیم شورای پول و اعتبار در تهران سقف وام ۴۵۰ میلیون تومان است که در شهرهای بالای یک میلیون نفر جمعیت ۴۰۰ میلیون تومان، در مراکز استانها ۳۵۰ میلیون تومان و سایر شهرها ۳۰۰ میلیون تومان، همچنین برای مسکن روستایی ۲۵۰ میلیون تومان در نظر گرفته شده است.

شایان در پاسخ به این سوال که آیا انبوه سازانی که به عنوان شرکتهای سرمایهگذار بانکها هستند میتوانند از این تسهیلات استفاده کنند افزود: بانک، هلدینگ سرمایهگذاری ساختمانی دارد که در حال تولید واحدهای مسکونی هستند و پارسال نیز بیش از ۱۴ هزار واحد ساختند و به متقاضیان تحویل دادند امسال هدف بیشتری برای آنها تعیین شده و آنها نیز مانند اشخاص حقوقی و انبوه سازان میتوانند از سیستم بانکی تسهیلات بگیرند، چون باید واحدهای ساخته شده را به افراد واگذار کنند.

وی گفت: بحث سرمایهگذاری شرکتهای زیر مجموعه بانک اینگونه است که سهامداران مختلفی هستند که ممکن است بانک ۲۰ درصد سهم آن شرکت را داشته باشد بنابراین نباید این طور تلقی شود که بانکها تسهیلات را برای شرکتهای خودشان پرداخت میکنند.

شایان گفت: هدف از ایجاد این شرکتها این است که با شرایط سادهتری به صورت انبوه سازی مسکن تولید و به مردم واگذار شود.

وی ادامه داد: این موضوع با گفتهی برخی رسانهها که میگویند سیستم بانکی تسهیلات را به شرکتهای خودش پرداخت میکند و یا بنگاهداری میکند متفاوت است چراکه بانکها از بنگاهداری منع شدند و باید املاک مازاد خود را بفروشند.

شایان اضافه کرد: این شرکتها که در بانک در تولید و ساخت مسکن نقش دارند اجازه ندارند واحدهای ساخته شده را نگهدارند و با ضوابطی واحدها را پیش فروش میکنند یعنی مالکان خیلی از واحدها وقتی ساخت آنها تمام میشود مشخص هستند.

وی گفت: بر اساس آنچه در قانون جهش تولید آمده است ما باید سالی یک میلیون واحد بسازیم تا کسری واحدهای مسکونی را جبران کنیم بنابراین شرکتهای حقوقی میتوانند در این زمینه فعالیت کنند.

مدیر عامل بانک تاکید کرد: شرکتهای زیرمجموعه بانک مجاز نیستند در ساخت آپارتمانهای لوکس دخالت کنند و الگوی ساخت مشخصی دارند که بر اساس آن باید آپارتمانهای کوچک ۸۰ تا ۱۰۰ متری بسازند بنابراین وقتی به یک پیشرفت فیزیکی مشخص رسیدند واحدها را پیش فروش میکنند.

وی افزود: بر این اساس مردم در این طرحها مشارکت دارند و سهم الشراکه خود را پرداخت میکنند و بخش دیگر را بانک در قالب تسهیلات پرداخت میکند.

شایان اضافه کرد: حتی ممکن است خیلی از شرکتها این واحدهای مسکونی را بدون دریافت تسهیلات بسازند.

وی در پاسخ به این سوال که آیا بانک، واحدهای ساخته شده در دست ندارد گفت: ممکن است واحدهایی در حال ساخت داشته باشیم که به مرحله پیش فروش نرسیده باشد، ولی مسکن ساخته شده را مجاز نیستیم نگه داریم تا افزایش قیمت داشته باشیم.

مدیر عامل بانک گفت: امسال ۸۳ هزار واحد طرح اقدام ملی و ۵۵ هزار واحد دیگر از شعب بانک تسهیلات دریافت کردند، همچنین ۳۵ هزار واحد طرح مسکن مهر که ناتمام بود و بین ۲۰ تا ۹۰ درصد پیشرفت فیزیکی داشت و باید تکمیل میشد، تکمیل و به متقاضیان تحویل داده شد.

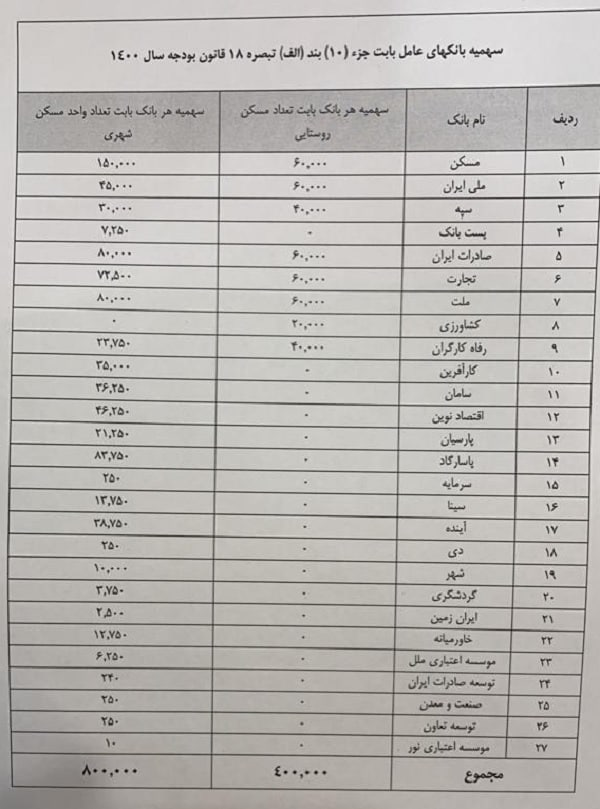

گفتنی است خرداد ماه امسال نیز بانک مرکزی آئین نامه و جدول سهمیه بندی هر بانک از تسهیلات ۳۶۰ هزار میلیارد تومانی ذیل جزو ۱۰ بند الف تبصره ۱۸ قانون بودجه سال ۱۴۰۰ نسبت به تعداد واحدهایی که قرار است احداث کنند را به بانکها ابلاغ کرده بود که در جدول جدید سهمیه هر بانک نسبت به رقم تسهیلات به بانکهای عامل ابلاغ شده است.

صداوسیما

گزارش خطا

آخرین اخبار