۰۷ مهر ۱۳۹۷ - ۱۱:۳۶

مقایسه ضریب خسارت بیمه/ فاصله معنادار ایران با کره و ژاپن

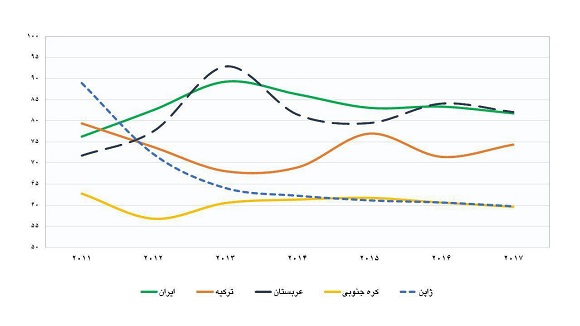

آمار مقایسه ای صنعت بیمه ایران از نظر شاخص ضریب خسارت با کشورهایی آسیایی نشان می دهد در حالی که ایران از عربستان جلوتر است، اما فاصله معناداری با کره جنوبی و ژاپن دارد.

به گزارش ایران اکونومیست؛ مقایسه ضریب خسارت صنعت بیمه ایران (درصدی از درآمد حق بیمه که صرف پرداخت خسارت میشود) با چند کشور منتخب برای دوره ۲۰۱۱ تا ۲۰۱۷ آمار جالب توجهی را نشان می دهد.

با در نظر گرفتن کشورهای منطقه منا (خاورمیانه) ایران کمابیش در ضریب خسارت از عربستان بهتر و از ترکیه بدتر عمل کرده است. اما اگر این مقایسه را درباره ایران با کشورهای پیشرفته شرق آسیا مانند ژاپن و کره جنوبی در نظر بگیریم، می بینیم که از نظر این شاخص آماری، ایران فاصله معناداری با آنها دارد. برای محاسبه اینکه چند درصد از حق بیمه ها بابت خسارت خطرهای تحت پوشش به بیمه گذاران برگشت داده شده یا خواهد شد، از شاخص «ضریب خسارت» استفاده می شود.

ضریب خسارت عبارت است از حاصل تقسیم خسارت واقع شده به حق بیمه عاید شده بر حسب درصد. این ضریب نشان می دهد که چند درصد از حق بیمه ها بابت خسارت خطرهای تحت پوشش به بیمه گذاران برگشت داده شده یا خواهد شد. در محاسبه این شاخص، کارمزد شبکه فروش و هزینه های اداری - عمومی دخالتی ندارد.

با توجه به اینکه حدود ۱۵ الی ۲۰ درصد هزینه شرکتهای بیمه درخصوص کارمزد فروش و هزینههای سربار اداری و پرسنلی است؛ بنابراین ضریب خسارت باید کمتر از ۸۰ درصد باشد تا شرکت بتواند در عملیات بیمهگری سود شناسایی کند. در غیر اینصورت از درآمدهای غیربیمهگری باید سود بهدست آورد و اگر در عملیات سرمایهگذاری دارای نقدینگی مناسب و مدیریت سرمایهگذاری بهینه نباشد به طور حتم آن شرکت با زیان مواجه خواهد شد.

در سال ۱۳۹۰ (۲۰۱۱) ضریب خسارت صنعت بیمه در ایران حدود ۷۶ درصد بود. نکته جالب آنکه در این سال ضریب خسارت در ترکیه حدود ۷۹ درصد و ۳ درصد بالاتر از ایران بوده است. این رقم برای عربستان البته کمتر و حدود ۷۲ درصد بوده و کره جنوبی در شرق آسیا رقم ۶۳ درصد را برای خود ثبت کرده است.

همچنین در سال ۱۳۹۱ (۲۰۱۲) ضریب خسارت صنعت بیمه در ایران به بیش از ۸۰ درصد رسید و رقم ۸۱ درصد را ثبت کرد. در این سال ضریب خسارت صنعت بیمه در ترکیه اما با ۴ درصد کاهش به ۷۵ درصد رسید. عربستان نیز کمابیش رقمی مشابه را برای خود ثبت کرد. این آمار اما برای کره جنوبی حدود ۵۷ درصد بود.

در سال ۱۳۹۲ (۲۰۱۳) روند افزایشی ضریب خسارت در صنعت بیمه ایران ادامه یافت و برای اولین بار به رقم ۸۹ درصد رسید. این رقم اما برای کشور ترکیه ۶۸ درصد، برای عربستان ۹۳ درصد و برای کره جنوبی ۶۱ درصد بوده است. سال ۱۳۹۳ (۲۰۱۴) روند ضریب خسارت در ایران کاهشی شد و با ۴ درصد اُفت به ۸۱ درصد رسید. این رقم در این سال برای کشور ترکیه ۷۰ درصد، برای عربستان ۸۰ درصد، برای کره جنوبی و ژاپن ۶۱ درصد بوده است.

با در نظر گرفتن کشورهای منطقه منا (خاورمیانه) ایران کمابیش در ضریب خسارت از عربستان بهتر و از ترکیه بدتر عمل کرده است. اما اگر این مقایسه را درباره ایران با کشورهای پیشرفته شرق آسیا مانند ژاپن و کره جنوبی در نظر بگیریم، می بینیم که از نظر این شاخص آماری، ایران فاصله معناداری با آنها دارد. برای محاسبه اینکه چند درصد از حق بیمه ها بابت خسارت خطرهای تحت پوشش به بیمه گذاران برگشت داده شده یا خواهد شد، از شاخص «ضریب خسارت» استفاده می شود.

ضریب خسارت عبارت است از حاصل تقسیم خسارت واقع شده به حق بیمه عاید شده بر حسب درصد. این ضریب نشان می دهد که چند درصد از حق بیمه ها بابت خسارت خطرهای تحت پوشش به بیمه گذاران برگشت داده شده یا خواهد شد. در محاسبه این شاخص، کارمزد شبکه فروش و هزینه های اداری - عمومی دخالتی ندارد.

با توجه به اینکه حدود ۱۵ الی ۲۰ درصد هزینه شرکتهای بیمه درخصوص کارمزد فروش و هزینههای سربار اداری و پرسنلی است؛ بنابراین ضریب خسارت باید کمتر از ۸۰ درصد باشد تا شرکت بتواند در عملیات بیمهگری سود شناسایی کند. در غیر اینصورت از درآمدهای غیربیمهگری باید سود بهدست آورد و اگر در عملیات سرمایهگذاری دارای نقدینگی مناسب و مدیریت سرمایهگذاری بهینه نباشد به طور حتم آن شرکت با زیان مواجه خواهد شد.

در سال ۱۳۹۰ (۲۰۱۱) ضریب خسارت صنعت بیمه در ایران حدود ۷۶ درصد بود. نکته جالب آنکه در این سال ضریب خسارت در ترکیه حدود ۷۹ درصد و ۳ درصد بالاتر از ایران بوده است. این رقم برای عربستان البته کمتر و حدود ۷۲ درصد بوده و کره جنوبی در شرق آسیا رقم ۶۳ درصد را برای خود ثبت کرده است.

همچنین در سال ۱۳۹۱ (۲۰۱۲) ضریب خسارت صنعت بیمه در ایران به بیش از ۸۰ درصد رسید و رقم ۸۱ درصد را ثبت کرد. در این سال ضریب خسارت صنعت بیمه در ترکیه اما با ۴ درصد کاهش به ۷۵ درصد رسید. عربستان نیز کمابیش رقمی مشابه را برای خود ثبت کرد. این آمار اما برای کره جنوبی حدود ۵۷ درصد بود.

در سال ۱۳۹۲ (۲۰۱۳) روند افزایشی ضریب خسارت در صنعت بیمه ایران ادامه یافت و برای اولین بار به رقم ۸۹ درصد رسید. این رقم اما برای کشور ترکیه ۶۸ درصد، برای عربستان ۹۳ درصد و برای کره جنوبی ۶۱ درصد بوده است. سال ۱۳۹۳ (۲۰۱۴) روند ضریب خسارت در ایران کاهشی شد و با ۴ درصد اُفت به ۸۱ درصد رسید. این رقم در این سال برای کشور ترکیه ۷۰ درصد، برای عربستان ۸۰ درصد، برای کره جنوبی و ژاپن ۶۱ درصد بوده است.

سال بعد (۲۰۱۵) بار دیگر ضریب خسارت برای صنعت بیمه ایران با ۳ درصد رشد نسبت به سال قبل از آن به ۸۴ درصد رسید. این رقم آما برای ترکیه ۷۷ درصد، برای عربتسان ۷۹ درصد، برای کره جنوبی ۶۲ درصد و برای ژاپن ۶۱ درصد بوده است.

طی سال ۱۳۹۵ (۲۰۱۶) ضریب خسارت برای صنعت بیمه ایران کاهشی یک درصدی را تجربه کرد و به ۸۳ درصد رسید. با این حال این رقم برای ترکیه ۷۲ درصد، برای عربستان ۸۳ درصد، برای کره جنوبی و ژاپن اما ۶۱ درصد بوده است.

سال ۱۳۹۶ (۲۰۱۷) ضریب خسارت در ایران یکبار دیگر کاهشی یک درصدی را نسبت به سال قبل از خود ثبت کرد و ۸۲ درصد اعلام شد. اما این رقم در مدت زمان مشابه برای ترکیه ۷۴ درصد، برای عربستان ۸۳ درصد، برالی کره جنوبی و ژاپن اما ۶۰ درصد بوده است.

براساس آمارهای موجود از سال های گذشته درباره صنعت بیمه کشور، رشته شخص ثالث و مازاد با حدود ۴۳ درصد و رشته درمان با ۱۹ درصد بیشترین سهم از بازار بیمه را دارند؛ بنابراین حدود ۶۲ درصد از بازار بیمه در اختیار این ۲ رشته است. در حالی که رشته شخص ثالث با ۴۷ درصد و درمان با ۳۱ درصد مجموعا ۷۸درصد بیشترین سهم از بازار خسارت را دارا هستند. به نظر می رسد که با توجه به بالاتر بودن ضریب خسارت در ایران از ۸۰ درصد حق بیمه تولیدی، شرکت های بیمه یا سودده نیستند یا از درآمدهایی غیر از بیمه گری به سوددهی رسیده اند.

گزارش خطا

آخرین اخبار