۰۱ اسفند ۱۳۹۶ - ۱۱:۱۹

قادری:

نظارت هوشمند، دستور کار جدید شرکت شاپرک

مدیرعامل شرکت شاپرک از معرفی و پیگیری مفهوم جدید نظارت هوشمند در این شرکت خبر داد.

به گزارش ایران اکونومیست؛ محسن قادری درباره مفهوم شبکه پرداخت الکترونیک هوشمند، اظهارداشت: هوشمندی را به طور خلاصه میتوان "تصمیمگیری بر مبنای اطلاعات پردازش شده" تعریف کرد. به عبارت دیگر، اینکه تصمیمات بر مبنای تجارب و دانش شخصی را با تصمیمات مبتنی بر اطلاعات تحلیل شده، پشتیبانی کنیم، هوشمندسازی است.

به گزارش ایران اکونومیست؛ محسن قادری درباره مفهوم شبکه پرداخت الکترونیک هوشمند، اظهارداشت: هوشمندی را به طور خلاصه میتوان "تصمیمگیری بر مبنای اطلاعات پردازش شده" تعریف کرد. به عبارت دیگر، اینکه تصمیمات بر مبنای تجارب و دانش شخصی را با تصمیمات مبتنی بر اطلاعات تحلیل شده، پشتیبانی کنیم، هوشمندسازی است.وی افزود: بر همین مبنا، شبکه پرداخت الکترونیک هوشمند، شبکهای است که همه ارکان آن با پشتیبانی و بر مبنای اطلاعات تحلیلشده تصمیم میگیرند. ارکان مختلف شبکه شاپرک، نظیر شرکت شاپرک به عنوان بازوی اجرایی بانک مرکزی، شرکتهای ارائه دهنده خدمات پرداخت، بانکهای صادر کننده و پذیرنده، ت h مینکنندگان و سازمانهای نفر سوم، هر یک وظایفی در شبکه بر عهده دارند.

مدیرعامل شرکت شاپرک، گفت: انجام این وظایف مستلزم اتخاذ تصمیمات متعدد است. هر چه فرآیند تصمیمگیری بر اساس دادهها و استانداردها بهتر شود، نتایج تصمیمات از کیفیت بهتری برخوردار خواهد بود.

قادری در ادامه درباره هوشمندسازی ارکان شبکه پرداخت، توضیح داد: در ابتدا شناسایی انواع تصمیمات موردی و دورهای در هر یک از سازمانهای ذکر شده و سپس تدوین شاخصهای کلیدی عملکرد و نتیجه ناظر بر هر تصمیم، ایجاد روش تصحیح و راستیآزمایی تصمیم و در نهایت ایجاد سامانه پایش شاخصها به صورت برخط و برونخط، آن هم به طوری که تصمیمگیرنده در هنگام اخذ تصمیمات بتواند میزان تغییرات و روند تغییرات هر شاخص را مدنظر قرار دهد، البته تعاریف و تعابیر متعددی از هوشمندسازی در منابع متعدد علمی ذکرشده است.

وی با اشاره به اینکه این تعابیر را میتوان در سه پارادایم اصلی طبقهبندی کرد، افزود: پارادایم اول تعابیر هوشمندسازی و کاربرد آن در مدیریت فرآیندهای سازمان و عملیات مربوط است. پارادایم دوم تمرکز بیشتری به هوشمندسازی فنی دارد که شامل زیرساختها، دادههای سازمان و نرمافزارهای کاربردی سازمان است.

این مقام مسئول درادامه توضیح داد: اما پارادایم سوم مبتنی بر رویکرد استراتژیک به هوشمندسازی و ایجاد اتوماسیون تصمیمگیری مبتنی بر درک محیط، نقاط قوت، ضعف، تهدید، فرصت و هدفگذاریهای سازمانی و صنعتی است. آنچه از هوشمندسازی مدنظر است در پارادایم سوم تعبیر شده؛ گرچه در عمل همه لایههای سازمان از زیرساخت و فناوری گرفته تا دادهها و اطلاعات، نرمافزارهای کاربردی و لایه کسب و کار، همه درگیر هوشمندسازی خواهند شد.

قادری درباره انعکاس راهبرد هوشمندسازی شبکه پرداخت الکترونیک در شاپرک، توضیح داد: هر یک از ارکان شبکه پرداخت با توجه به نقش و وظیفه خود، به بهره متفاوتی از هوشمندی نیاز دارند. به ویژه شرکتهای ارائه دهنده خدمات پرداخت که نقش اصلی را در شبکه به عهدهدارند؛ اما در این میان شرکت شاپرک که به نمایندگی از طرف بانک مرکزی رکن قانونگذار در شبکه پرداخت است، مفهومی را بهعنوان «نظارت هوشمند» معرفی و دنبال میکند.

وی در ادامه تاکید کرد: تلاش شاپرک طی این سالها برای اجرای پروژههای مختلف و حرکت به سمت نظارت هوشمند و همچنین تکمیل هرم نظارتی فوق معطوف شده است.

مدیرعامل شاپرک درباره این پروژه ها، گفت: پروژههای مهمی نظیر پیادهسازی سامانه جامع پذیرندگان با اتصال برخط به سامانههای حاکمیتی نظیر ثبت احوال جهت صحتسنجی اطلاعات و افزایش سرعت خدمات، راهاندازی مرکز عملیات امنیت (SOC) سلسله مراتبی شاپرک، راهاندازی آزمایشگاه امنیت، امکان سنجی راهاندازی آزمایشگاه PCI، بازدید میدانی پذیرندگان، پیادهسازی چند استاندارد مدیریت فرایندها و چاپ و انتشار گزارشهای متعدد ماهانه از وضعیت شبکه پرداخت، از زمره تلاشهای شاپرک برای نیل به مفهوم نظارت هوشمند در شبکه پرداخت است.

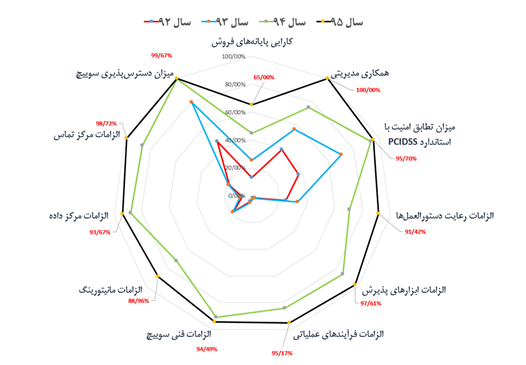

این مقام مسئول درباره دستاوردهای برنامه توسعه نظارت هوشمند شاپرک، توضیح داد: میتوان به افزایش رعایت الزامات فنی و کسب و کاری شاپرک توسط شرکتهای تحت نظارت شبکه پرداخت الکترونیک طی ۴ سال اخیر اشاره کرد. همانطور که در نمودار ذیل نشان داده میشود، میزان متوسط نمرات کسب شده توسط شرکتها، طی ۴ سال افزایش قابل توجهی یافته است.

وی افزود: همچنین میتوان به میزان پالایش قالب و محتوای دادههای پذیرندگان شبکه پرداخت نیز اشاره کرد که طی ۴ سال اخیر از رشد قابل ملاحظهای برخوردار بوده و در برخی حوزهها نظیر حوزه اطلاعات مکانی و هویتی، به علت اتصال به سامانههای ملی نظیر شرکت پست و سازمان ثبت احوال، پیشرفت قابل ملاحظهای حاصل شده است.

این فعال حوزه پرداخت، افزود: بهبودهای حاصل، محدود به موارد فوق نیست و با اتخاذ رویکرد نظارت دادهمحور، افزایش کیفیت سرویس و دسترسپذیری آن، همزمان با افزایش امنیت تراکنشهای شبکه پرداخت حاصل شده، آن هم در زمانی که تقریبی سالانه بیش از ۳۸ درصد رشد تعداد تراکنش تجربه شده است.

گزارش خطا

آخرین اخبار