سه نشانه در بازار مسکن،

ناکامی در «تامین سرپناه با مدل مسکن ملکی» را تایید میکند؛ ضمن آنکه، مرز

جهانی «مداخله دولت به نفع کمدرآمدها» روشن است.

سه نشانه در بازار مسکن،

ناکامی در «تامین سرپناه با مدل مسکن ملکی» را تایید میکند؛ ضمن آنکه، مرز

جهانی «مداخله دولت به نفع کمدرآمدها» روشن است.

با تصویب جزئیات طرح مسکن اجتماعی و اجرای برنامه جدید تامین مسکن کمدرآمدها از آنجا که بخشی از این طرح به ساخت مسکن ملکی (حداقل 30 درصد از برنامه تامین نیاز مسکن سالانه 100 هزار خانوار کمدرآمد)اختصاص دارد یک نگرانی را بین صاحبنظران و کارشناسان حوزه مسکن ایجاد کرده که مبادا برنامههای شکستخورده تامین مسکن طی 7 دهه گذشته مجددا در قالب برنامه جدید مسکن اجتماعی تکرار شود. بررسیهای حمیده امکچی، مدیر گروه مطالعاتی مرکز مطالعات و تحقیقات شهرسازی و معماری ایران از سابقه برنامهریزی و سیاستگذاری در ایران طی 7 دهه گذشته نشان میدهد: عمده سیاستهای دولت در حوزه مسکن متوجه تامین مسکن کمدرآمدها بوده و با یک انحراف آشکار نسبت به الگوی جهانی همراه بوده است. طی دهههای گذشته همه دولتها خود را متعهد به تامین سرپناه میکنند اما نحوه تعریف و اجرای این سیاست در ایران متفاوت با الگوی سایر کشورهای جهان بوده است.

در همه 7 دهه گذشته دولت تامین مسکن گروههای خاص را از طریق ساخت مسکن ملکی پاسخ داد که در تضاد آشکار با الگوی جهانی تامین مسکن که در قالب مسکن اجارهای تعریف شده است، قرار دارد. دولتها در کشورهای توسعهیافته و در حال توسعه خود را متعهد میدانند که در مواقع شکست بازار به شکل مشخصی مداخله کنند. نحوه مداخله برای جبران شکست بازار به شکلی است که دولتها به عرضه مسکن استیجاری در کنار حفظ مالکیت دولت بر واحدهای مسکونی به بازار ورود پیدا میکنندتا امکان ارائه خدمات مرتبط با تامین مسکن را فراهم کنند. اما در ایران از دهه 30 تاکنون نحوه ورود دولت به بازار مسکن برای تامین مسکن کمدرآمدها، همواره به شکل ساخت خانههای ارزان قیمت، شهرک مسکونی برای افراد بیبضاعت، واگذاری امتیاز زمین به کمدرآمدها و همچنین ساخت آپارتمان ملکی روی زمینهای 99 ساله با عنوان طرح مسکن مهر به اجرا درآمده که منجر به بروز سه آسیب در حوزه تامین سرپناه شده است.

روند اجرای این برنامهها نشان میدهد هدف اولیه (تامین سرپناه) در عمل به شکل کامل محقق نشده است، طوری که انحراف از الگوی جهانی تامین مسکن کمدرآمدها در ایران و ترجمه غلط الگوی نحوه مداخله دولت برای تامین مسکن باعث شکست در برنامههای جبران شکست بازار در بخش مسکن شده است.

آخرین مداخله دولت در بازار مسکن برای تامین سرپناه خانوارهای کمدرآمد با عنوان طرح مسکن مهر سه نشانه از این شکست را داشته است. نخست آنکه بیش از 30 درصد واحدهای مسکونی مسکن مهر خالی از سکنه هستند، دومین نشانه این شکست آن است که واحدهای مسکن مهر عمدتا اجاره یا فروخته شدهاند که به معنی در اختیار قرار نگرفتن واحدهای مسکن مهر به گروههای هدف است. سومین نشانه شکست این طرح نیز افزایش آمار جمعیت اجارهنشینهای کشور طی 30 سال گذشته است. بررسیهای نشان میدهد در 30 سال گذشته جمعیت اجارهنشین نزدیک به 3 برابر شده است. طبق آمار جمعیت اجارهنشینان کشور از 12 درصد در سال 65 به نزدیک 30 درصد در حالحاضر رسیده است. بنابراین اگر برنامههای تامین مسکن به شکل مسکن ملکی هدف تامین سرپناه را محقق کرده بود، در حالحاضر جمعیت اجاره نشینان دستکم باید ثابت میماند.

حمیده امکچی، مدیر گروه مطالعاتی مرکز مطالعات و تحقیقات شهرسازی و معماری ایران در تحقیقات خود با عنوان «سندروممسکن ملکی» که روند تامین سرپناه در 30 سال گذشته را در ایران مورد بررسی قرار داده، آورده است: هیچ سند دانشگاهی، سیاسی، اقتصادی و اجتماعی مبنی بر اینکه تامین مسکن کمدرآمدها باید بهصورت ملکی باشد، وجود ندارد. تجربه کشورهای موفق در زمینه تامین سرپناه برای اقشار کمدرآمد حاکی از آن است که تا این اندازه تعهد بیپشتوانه در تامین مسکن ملی حتی در کشورهایی که در سه شاخص تولید ناخالص داخلی، درآمد سرانه و حجم پرداخت تسهیلات خرید مسکن وضعیت به مراتب بهتری نسبت به ایران دارند، وجود نداشته است. در این کشورها برنامههای تامین مسکن بهجای آنکه روی مسکن ملکی متمرکز باشد، روی مسکن اجارهای پایهریزی شده است.

این الگوی جهانی مسکن اجارهای که با عنوان مسکن اجتماعی بیش از 70 سال است که در سایر کشورها اجرا میشود امکان حمایت درازمدت دولت از گروههای کمدرآمد را از طریق عرضه مسکن اجارهای تضمین میکند، به این معنا که دولتها با استفاده از منابع محدود خود میتوانند به حجم گستردهتری از تقاضای تامین سرپناه پاسخ دهند. این در حالی است که در کشور ما ترجمه غلط مسکن اجتماعی و تحقق سیاست تامین مسکن از طریق اجرای برنامههای مسکن ملکی 3 آسیب جدی را به اقتصاد کشور و سایر بخشها وارد کرده است. آسیب اولی که از این ناحیه به حوزه مسکن وارد میشود آن است که امکان استفاده از ظرفیتهای مالی و اعتباری را بهصورت پایدار سلب کرده است. با وجود آنکه هرساله حجم زیادی مسکن ساخته میشود اما چون واگذار میشود ناگزیر به اختصاص اعتبار جدید برای سالهای آتی است.

دومین آسیب به انحراف از تحقق هدف اصلی بازمیگردد، به این معنا که بسیاری از این واحدها پس از واگذاری به مالکان، فروش یا اجاره داده میشوند. سومین آسیب ناشی از هزینهای است که دولت در سالهای اخیر برای اجرای برنامههای مسکن ملکی متعهد شده که چندین برابر هزینهای است که برای ساخت مسکن استیجاری نیاز است. متن کامل بررسیها و تحقیقات حمیده امکچی مدیر گروه مطالعاتی مرکز مطالعات و تحقیقات شهرسازی و معماری ایران درباره سندروم مسکن ملکی که در اختیار «دنیایاقتصاد» قرار گرفته است به شرح زیر است:

سندروم مسکن ملکی

تامین سرپناه شاخص تعیینکنندهای در ارزیابی میزان موفقیت کشورها در پاسخگویی به یکی از نیازهای اساسی مردمشان است. به تعبیری ساده هر سری که شب به آسایش بر بالین گذاشته شود حکایت از مسوولیتپذیری نظام مدیریتی آن کشور در برآوردن مایحتاج حیاتی مردمانشان دارد. اما در هیچ سندی چه از نوع آکادمیک، چه سیاسی، چه اقتصادی- اجتماعی تامین این نیاز مشروط به «ملکی» بودن آن نشده است، زیرا بهقدری مقوله «تامین سرپناه» برای تضمین آسایش هر خانوار از اهمیت حیاتی برخوردار است که مشروط کردن آن به «ملکی» بودن، عملا عین موکول کردن رعایت حق طبیعی و ذاتی افراد به داشتن سرپناهی ایمن به فراهم آمدن شرایط اقتصادی است که اصولا تابع مولفههای متنوعی خارج از قدرت و اختیار افراد بوده و نمیتوان آن را با حق ذاتی و طبیعی افراد مقایسه کرد.

این در شرایطی است که در نظام برنامهریزی کشورمان تاکید مستمری بر تامین مسکن با «نحوه تصرف ملکی» میشود. امری که با هیچ استدلال منطقی و مبتنی بر تعریف و نقش دولتها، نمیتوان آن را توجیه کرد و مشخص نیست بر مبنای چه اصلی دولت چنین تصویری را از تعهدات خود ارائه میدهد. زیرا حتی در کشورهایی که متعهد به تامین مسکن برای «همه» هستند، آن را با تضمین حق مالکیت مسکن مشروط نمیکردند و حق بهرهبرداری از سرپناه را از حق مالکیت این بناها- که اساسا در اختیار دولت بوده- تفکیک میکردند. اما گرایش منحصربهفرد نظام برنامهریزی کشورمان را باید در سوءتعبیری جستوجو کنیم که ریشه در مسائل دیگری دارد، اما نتیجه آن عارضهای است که باید آن را «سندروم مسکن ملکی» بنامیم.

اصولا سیاستگذاری در حوزه مسکن و سرپناه بخش عمدهای از نظام برنامهریزی ملی در کشورمان بهشمار میآید. از سال 1327 که تهیه برنامههای توسعه اقتصادی- اجتماعی (در ابتدا 7 ساله و بعد 5 ساله) در دستور کار قرار گرفت، بخش مسکن توجه و سهم ویژهای در این برنامهها به خود اختصاص داده است. اینکه چقدر در دستیابی به اهداف این برنامهها موفق بودهایم یا نه، فعلا موضوع بحث ما نیست، بلکه آنچه اهمیت دارد بررسی میزان سازگاری روندی که در این برنامهها طی شد با نقش و وظیفه و جایگاهی است که دولتها در رابطه با تامین این نیاز برعهده داشتند و پیامدها و نتایج این استنباط بر آنچه در عمل رخ داد. واقعیت این است که دولتها بهغیر از چند وظیفه ذاتی که برایشان در حوزه دفاع، امنیت داخلی، سلامت عمومی و آموزش و ... تعریف شده، تعهداتی را در راستای نقش اصلیشان بهعنوان «میانهدار منافع جمعی» برعهده دارند که در قالب نظام برنامهریزی ملی خود به اجرا درمیآورند. این نقش بسته به اینکه در کجای طیفی قرار داریم،که یک سوی آن به دولتهای حداقلی در نظامهای سرمایهداری با حاکمیت بخش خصوصی و سوی دیگر آن به دولتهای حداکثری در اقتصادهای کاملا دولتی ختم میشود ، تعیین میشود.

سیاستگذاری برای تامین مسکن هم بخشی از این نظام برنامهریزی است که با هدف نزدیکتر کردن ظرفیتهای «حوزه عرضه» با الزامات و نیازهای «حوزه تقاضا» صورت میپذیرد. اما در کشور ما مشکل اساسی دقیقا از همین جا شروع میشود، زیرا بهنظر میرسد در نظام برنامهریزی کشور بر سر تعریف مورد توافق از امر «تامین سرپناه» اجماع لازم وجود ندارد. به همین مناسبت موضوع «تامین مسکن» بهطور عام با «مسکن ملکی» جایگزین میشود و پیامدهایی را برای سیاستگذاران حوزه مسکن فراهم میسازد که در صورت درک درست از وظیفه و جایگاه خود دچار آن نمیشدند و تعهدی را که در هیچ یک از انواع نظامهای مدیریتی و حکومتی کشورها معمول نیست، برعهده نمیگرفتند. استنباط و باوری که روشن نیست با چه انگیزهای بر آن اصرار میورزند و تاکید میکنند، در حالی که این تعهد از هیچ جنبهای قابل توجیه و توصیه نیست و هیچ حکومتی با چنین تعریفی از «سرپناه» خود را متعهد به تامین آن برای شهروندانش نمیکند.

واقعیت این است که تا پیش از معرفی نظام برنامهریزی متمرکز در کشور، تولید مسکن عمدتا از سوی مصرفکننده نهایی آن صورت میپذیرفت و هر فرد بنا به شرایط اقتصادی و استطاعت مالی خود سرپناهی برای خود فراهم میساخت. بخشی از تقاضا هم نیاز خود را در بازار مسکن اجارهای عرضه شده از سوی مالکان تامین میکرد. به این ترتیب بخش خصوصی راسا تنظیم بازار و تعهدات بخش عرضه و تقاضا را نسبت به هم برعهده گرفته با ترکیبی از مسکن ملکی، استیجاری و در برابر خدمت و ... آن را هدایت و راهبری میکرد، البته قطعا از ناکارآمدیهایی هم آسیب میدید. اما از سال 1327 به این سو و تصویب برنامه عمرانی اول (34- 1327) با حضور تدریجی دولت در این عرصه مواجهیم که از همان ابتدا با چالش دستیابی به تعریف روشنی از جایگاه دولت در حوزههای مختلف از جمله برنامه تامین مسکن همراه بود و این را در نوع تعهداتی که در این حوزه برای خود تعیین کرد، میتوان شاهد بود. مشکل اساسی نیز عمدتا از آنجایی شروع میشود که در تعریف این جایگاه دچار سوءتعبیر میشود.

واقعیت این است که از دولتها انتظار میرود بهعنوان «میانهدار منافع جمعی» تلاش کنند با ظرفیتسازی و تدارک فرصتهای مناسب، بخش عرضه و تقاضا را در تعاملی سازنده نسبت به یکدیگر قرار دهند و تعادل مورد نیاز برای استمرار این رابطه دوسویه را مهیا سازند. اما الزامات این تعامل به موقعیت اقتصادی- اجتماعی کشورها بازمیگردد و خارج از آن نظام برنامهریزی نمیتواند شرایط خاصی را به آن تحمیل کند. به همین مناسبت نیز تضمین «حق تامین سرپناه» میتواند در چارچوب نظام برنامهریزی هر کشوری تعریف شود، اما الزام و تامین نوع ملکی مسکن برای «همه» اساسا نمیتواند معنیدار باشد، چنانچه در هیچ یک از نظامهای اقتصادی- اجتماعی در هر دو سوی طیف گستردهای که انواع حکومتها را در برمیگیرد، اینگونه عمل نمیشود.

نکته قابل تاکید اینکه اگر در میان مردم چنین تعبیری از وظایف دولت برای تامین «مسکن ملکی» برایشان رواج داشته باشد قابل درک است، زیرا به هر حال نقش مورد انتظار از مسکن بهعنوان تنها دارایی سرمایهای برای تضمین بیمه و تامین اجتماعی در مواقع بروز مشکلات مختلف در زندگیشان آنها را به چنین گرایشی میکشاند. اما مشخص نیست چرا دولتها به این نحوه نگاه دامن میزنند. بهویژه با توجه به بار مالی و تعهدات سنگینی که در انتظارشان خواهد بود.

باید توجه داشت که مسکن از جمله کالاهای عمومی بهشمار نمیآید که وظیفه تامین آن برعهده دولت باشد. اصولا حضور و نقشآفرینی دولتها در این عرصه زمانی معنیدار و توجیهپذیر است که با پدیده «شکست بازار» مواجه شویم و بازار با سازوکارهای درونی خود قادر به پوشش دادن تقاضای اقشاری از جامعه نباشد، در آن صورت دولتها بنا به نقش و وظایف ذاتیشان در راستای حمایت از این گروهها که قادر به ورود به بازار مسکن برای پاسخگویی به نیازشان نیستند، در زمانهای لازم وارد شده و موانع بازار را برای ورود این اقشار، با درک و تشخیص الزامات چنین حمایتی، برطرف سازد.نکته مهمی که باید به آن اشاره کنیم جستوجوی سابقه این نحوه نگاه از ابتدای شکلگیری نظام برنامهریزی متمرکز در کشور است. در برنامه اول عمرانی (34-1327) «ساخت خانههای ارزانقیمت» دارای ردیف اعتباری از محل بودجه عمومی شد. بعد از وقفهای کوتاه در نتیجه بحرانهای آغاز دهه 1330 در برنامه سوم (46-1343) مجددا کمدرآمدها هدف برنامه خانهسازیهای ارزانقیمت قرار گرفتند. این راه با هدفگذاری برای ساخت «کویهای مسکونی برای افراد بیبضاعت» ادامه یافت و در برنامه چهارم (51-1347) این تعهدات با «اولویت سرمایهگذاری دولت در تهیه خانههای ارزانقیمت طبقات کمدرآمد» دنبال شد. همینطور در برنامه عمرانی پنجم (56-1352) سرفصلهای متعددی در حوزه مسکن مطرح شد که همگی به حضور و مشارکت قطعی دولت در تولید و عرضه مسکن ملکی برای کمدرآمدها ختم میشد.

پس از انقلاب به دلیل عدم قوام مورد انتظار برای دولت جهت اقدامهای مبتنی بر برنامهریزی، شاهد اعطای امتیازاتی هستیم که همگی در راستای همان دیدگاه حاکم بر دولت برای خانهدار شدن و مسکن ملکی به همه اعطا میشد. از جمله واگذاری گسترده زمین به افراد «نیازمند» که فاقد مسکن بودند برای ساخت مسکن ملکی که بعضا با تسهیلاتی برای ساخت مثل وام و مصالح نیز همراه بود. این نوع نگاه برای کمک به گروههای خاص برای «خانهدار شدن» در همه دورههای برنامهای در سالهای بعد نیز ادامه داشت تا اینکه در نیمه دوم دهه 1380 با پروژهای تحت عنوان «مسکن مهر» مواجه میشویم که از هر جنبه، بهویژه ابعاد تعهداتی که بر دوش دولت میگذارد، عصاره همه دیدگاههای قیمومتگرایانهای بود که در طول همه دورههای نظام برنامهای در کشورمان، با تعبیر نادرستی از جایگاه خود با آن مواجه شدهایم. این برنامه بازهم تعبیری ویژه از «تامین سرپناه» آن هم به صورت ملکی مجددا تثبیت کرد که نه واقعبینانه بود و نه عملیاتی، بهویژه که چنین تعهدی در شرح وظایف هیچ دولتی در طیف گسترده انواعشان به لحاظ دامنه مداخلات و وظایفشان سابقه ندارد. امری که فقط باید آن را حاصل عوارض «سندروم مسکن ملکی» دانست که بروز آن در میان مردم بهویژه آنان که مسکن ملکی جایگزین نظام بیمه و تامین اجتماعی برای همه روزهای سخت و پر از هراس و ناامنی مالی و اقتصادی- اجتماعی افراد باشد، میتواند قابل درک تلقی شود. اما رفتار در قالب چنین دیدگاهی از سوی دولتها قابل توجیه نیست، بهخصوص که با همین منابع و از طریق پذیرش تعهد تولید و عرضه مسکن استیجاری بهطور گستردهتر و درازمدتتر میتواند به یاری بازماندگان دیگری از امکان ورود به بازار مسکن آمده و با کمک به تامین سرپناه برای آنها، تدریجا آنها را برای ورود به بازار مسکن با ظرفیتهای شخصیشان و احتمالا دریافت کمکهای منطقی از سوی دولت آماده ساخته و همیشه این ظرفیت برای کمک به بازماندگان و ورود به بازار دیگری که از راه میرسند، در اختیار داشته باشد.

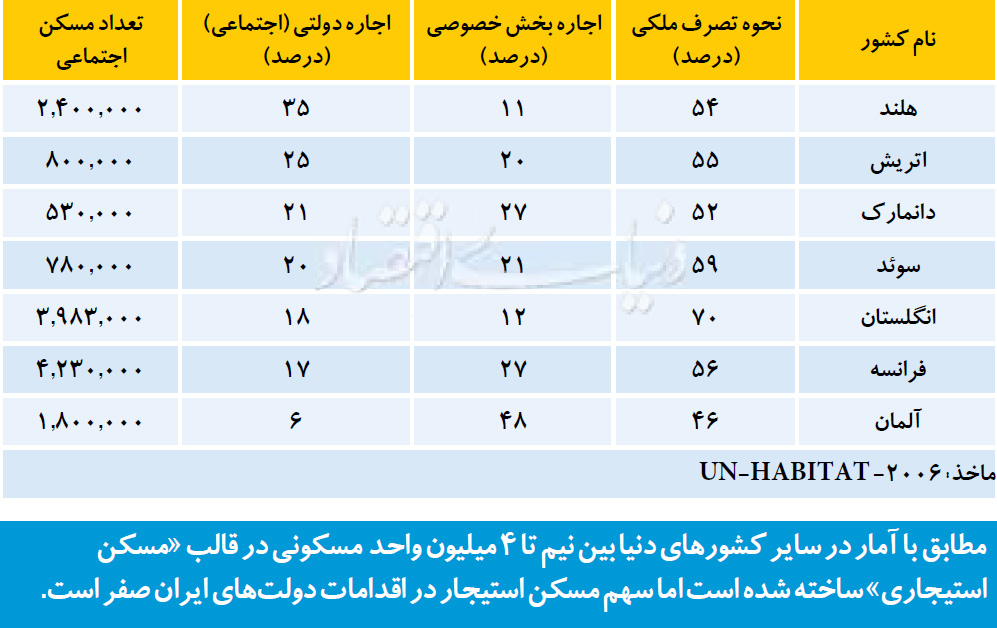

نکته بسیار مهم در بررسی علل بروز چنین گرایشی، مقایسه شرایط ما با کشورهایی است که از حیث تولید ناخالص داخلی و درآمد سرانه در وضعیت مطلوبتری قرار دارند، که خرید و مالکیت مسکن در آنها با سهولت بیشتری میتواند ممکن شود. بهخصوص که نظام بانکی در این گروه از کشورها با مشارکت و همکاری مناسبتری از حیث تامین وام خرید، میتوانند گرایش به مسکن ملکی را تقویت کنند. اما سهم بالای حدود 40 تا 50 درصدی نحوه تصرف استیجاری در این کشورها حکایت دیگری دارد مبنی بر اینکه قرار نیست مسکن جای «تامین اجتماعی» و پسانداز «روز مبادا» را بگیرد که حتما باید نوع ملکی آن که اختیارش در دستمان باشد، نصیب ما شود. آماری از نحوه تصرف مسکن در کشورهای مرفه شمال اروپا که اطلاعاتی از سالهای آغازین دهه اخیر را به دست میدهد این تصویر را روشنتر میکند.

این در شرایطی است که سهم استیجار در کشور ما بسیار پایینتر از این گروه کشورها و حدود 20 درصد بود که در سالهای اخیر کمی افزایش یافته و حدودا بین 30 تا 32 درصد اعلام میشود و نکته مهمتر اینکه عرضه آن هم صرفا از سوی بخش خصوصی صورت میپذیرد. مقایسه کنید با کشورهای نام برده در این جدول و نقش و سهم بخش دولتی در عرضه مسکن استیجاری در آنها، در حالی که این کشورها دارای نظام سرمایهداری با نقش بلامنازع بخشخصوصی هستند. اما بخش دولتی نهتنها از حضور خود در تامین مسکن غفلت نمیکند، بلکه صرفا با عرضه مسکن استیجاری (اجتماعی) برای جبران پدیده شکست بازار و با ابزاری مناسب وارد این میدان میشود و با حفظ مالکیت خود بر این نوع واحدهای مسکونی، امکان ارائه خدمات در دراز مدت و عمل به وظایف خود در حمایت از گروههای کمدرآمد را تضمین میکند.

با اینکه از هزینه بالای مدیریت بهرهبرداری این نوع واحدهای استیجاری- اجتماعی بعضا گله هم میکنند، اما استمرار چنین برنامههایی طی 60 تا 70 سال گذشته در این کشورها، حکایت از این دارد که هنوز دلایل توجیه پذیرش چنین تعهدی از سوی دولت به قوت خود باقی است و استنتاجات مبتنی بر هزینه- فایدههایی در مقیاس ملی برای ادامه این برنامه، قویتر از توجیهاتی برای انصراف از آن بوده است. مرور 7 دهه برنامهریزی در کشور و پذیرش تعهدی گسترده در زمینه تامین مسکن در برنامههای کشور متاسفانه نشانهای از چنین گرایشی در برنامههای دولت برای پاسخگویی به نیاز تامین سرپناه وجود ندارد، به نوعی که در حدود وظایف و تعهداتی که دولتها بهطور ذاتی میتوانند بر عهده گیرند، باشد.

متاسفانه در مواردی هم که خیزی برای واقعبینانهتر کردن این حضور و مشارکت برداشته شده و به تولید و عرضه مسکن استیجاری اشاره شده، بلافاصله با قید اجاره به شرط تملیک آن را از محتوای مورد انتظار تهی کرده و بازهم علائم نشانههای سندرم مسکن ملکی، منطقیتر شدن حضور بخش دولتی در این حوزه را منتفی میسازد؛ زیرا فروش و واگذاری تدریجی این خانههای استیجاری که با منابع و اعتبارات دولتی ساخته میشوند، در نهایت دست دولت را از ظرفیتهایی که از محل بودجههای عمومی مهیا کرده و میتواند در مواقع لازم به کمک کمدرآمدها و بازماندگان از امکان ورود به بازار مسکن درآید، خالی میکند.

فروش و واگذاری ملکی خانههای سازمانی و مسکن کارکنان دولت که در اختیار نهادهای دولتی بود، از جمله مواردی است که دولت خود را از ظرفیت بسیار خوبی که برای پاسخگویی به نیاز کارکنانی که فاقد مسکن شخصی بودند، به واسطه هزینههای عملیاتی آن، محروم ساخت و به گرایش داشتن مسکن ملکی در کشور دامن زد.

برنامه تولید مسکن ملکی در زمینهای دولتی با اجاره 99 ساله نیز از جمله همین موارد است.

طرحی که در آن بخش اعیانی به متقاضیان واجد شرایط به طور ملکی واگذار میشد، اما عرصه آن برای تضمین حق مالکیت دولت بر این زمینها در اختیار دولت باقی میماند و به مالکین اعیانی واگذار نمیشد. آیا این کار تهی کردن چنین برنامهای از محتوای خیرخواهانهاش نیست؟ زمینی که مالکیت اعیان آن در اختیار غیر قرار گرفته چه دردی از دولت برای مداخله در بازار مسکن و بهبود آن در راستای مشکلات کمدرآمدها دوا میکند؟ آیا این عدم درک درست از مولفههای بازار مسکن نیست؟

پس از آن مسکن مهر است که از همان ابتدا بدون تلاش برای بیان مرحلهای چنین دیدگاهی، چنان تعهد سنگینی برای تولید و عرضه مسکن ملکی بر دوش دولت گذاشت که بهنظر میرسد نمونه مثالزدنی از ابتلا به چنین سندرمی در تاریخ حضور دولتها در پاسخگویی به نیاز مردم به سرپناه و ارزیابی نظام برنامهریزی مسکن در کشورها باشد.

فراموش نکنیم که خوانش غلط از یکی از فصول برنامه جامع مسکن که در سال 1384 تدوین شده بود و برای نخستینبار تولید و عرضه مسکن اجارهای توسط دولت و نهادهای بخش عمومی را مطرح میکرد، موجب کلید خوردن مسکن مهر شد و پیامدهای آن به ما گوشزد خواهد کرد که دولتها اقدامات خود را در چارچوب وظایف ذاتی و قانونیشان برعهده گیرند و تعهدی خارج از آن را نپذیرند که تجربههای جهانی موجود برای آموختن و عدم تکرار اشتباهات قابلاجتناب، فراوان است!

اما آنچه در پایان باید اعلام کرد خبرخوش معرفی برنامه مسکن اجتماعی توسط دولت است که به نظر میرسد ارادهای در اصلاح مسیر و بازگرداندن دولت به جایگاه منطقی خود در تنظیم برنامههای تامین مسکن در کشور به وجود آمده، اما شادی پیشرس جامعه حرفهای از چنین اقدامی، ممکن است به نگرانی و ناامیدی تبدیل شود و با بندهایی در این مصوبه مواجه میشویم که به این فکر دامن میزند، مبادا این تلاش هم از اهداف اولیه و مورد انتظارش دور شود و دولت را از چنین ظرفیتی برای مداخله موثر در این حوزه بازدارد.

اینجا فقط به چند مورد اشاره میشود زیرا بررسی جامع آن را باید به وقت دیگری موکول کرد.

نخست، اختصاص فقط 40 درصد از واحدهای تولید شده توسط بخشخصوصی برای اجاره و آن هم فقط برای 10 سال میباشد.

درست است که دولت به دلیل تعهدات سنگینی که در مسکن مهر بر دوشش گذاشته شد، دیگر قادر نیست از منابع و اعتبارات دولتی برای تولید و عرضه مسکن اجتماعی مشارکت جامعی بکند، اما استفاده از ظرفیت بخشخصوصی به دلیل اینکه با سهم آورده خود به عنوان زمین، با چنین شرطی برای اختصاص فقط 40 درصد از واحدها و انتقال مالکیت آن پس از ده سال، عملا از اثربخشی این برنامهها را باید با شک و تردید همراه میسازد، به خصوص وقتی که با توجه به سهم تسهیلاتی که دولت در قبال آورده زمین در اختیار سازنده قرار میدهد، انجام هزینه- فایده این مشارکت در درازمدت در راستای هدف اولیه این برنامه ارزیابی نمیشود.

همینطور در زمانی که زمین توسط دولت واگذار میشود و آورده سرمایهگذار منابع مالی وی میباشد، دورهای که فقط 40 درصد از واحدهای ساخته شده به عنوان مسکن استیجاری واگذار خواهد شد، توجیهکننده همراستا بودن نتایج کار با اهداف اولیه چنین برنامههایی نمیتواند باشد و نکته نهایی اینکه، تعدد نهادهایی که هریک در زمینه خاصی به این برنامه خواهند پیوست و در آن ذیمدخل خواهند بود، بر نگرانی عدم حصول به نتایج موردانتظار از این برنامه میافزاید. در پایان باید این را نیز بیفزایم که با پذیرفتن چنین تعهدی از سوی نظام برنامهریزی مسکن، عملا وظیفه تامین اجتماعی، بیمه عمر، تضمین امنیت روانی-روحی و آینده مردم که باید توسط نهادهایی که بنا به وظایف ذاتیشان برای انجام همین کار ایجاد شدهاند، بر عهده وزارتخانهای نهاده میشود که این نقش در چارچوب تعهداتش تعریف نشده و پذیرش آنها موجب میشود که از نقش و تعهد اصلیاش یعنی «تامین سرپناه» بازماند.