همانطور که انتظار میرفت

با پایان یافتن شهریورماه و رفع نگرانی از تسویه اعتبارات بلندمدت

کارگزاریها، حالا دوباره ارزش معاملات بورس افزایش یافته است. اگرچه سطح

معاملات با روزهای رونق سهام فاصله دارد، اما افزایش 24 درصدی ارزش معاملات

دیروز، نسبت به میانگین شهریورماه میتواند نویدبخش خروج بورس تهران از

رکود، حداقل در کوتاهمدت، باشد.

همانطور که انتظار میرفت

با پایان یافتن شهریورماه و رفع نگرانی از تسویه اعتبارات بلندمدت

کارگزاریها، حالا دوباره ارزش معاملات بورس افزایش یافته است. اگرچه سطح

معاملات با روزهای رونق سهام فاصله دارد، اما افزایش 24 درصدی ارزش معاملات

دیروز، نسبت به میانگین شهریورماه میتواند نویدبخش خروج بورس تهران از

رکود، حداقل در کوتاهمدت، باشد.

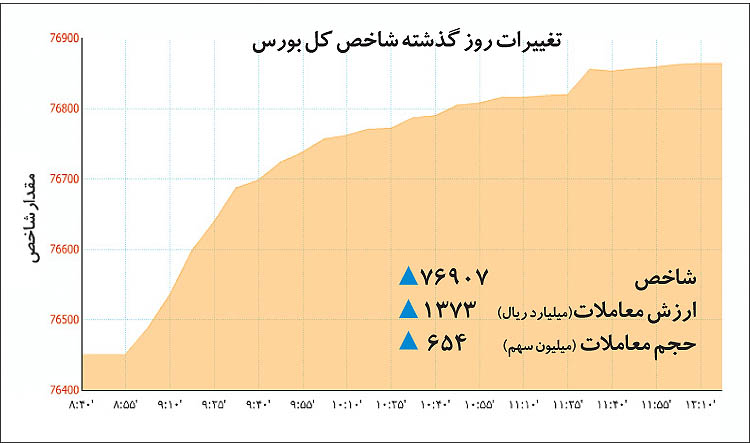

طی معاملات روز گذشته بورس تهران، شاخص کل بورس 456 واحد جهش کرد (معادل 6/ 0 درصد) و به عدد 76 هزار و 907 واحد رسید. این بزرگترین رشد روزانهای است که شاخص بورس از ششم مرداد ماه سال جاری تاکنون تجربه میکند. همچنین ارزش معاملات خرد سهام و حق تقدم در تالار شیشهای افزایش یافت. بر این اساس، معاملهگران روز گذشته 654 میلیون و 228 هزار ورقه بهادار را در 56 هزار و 433 نوبت دست به دست کردند. ارزش این معاملات به 176 میلیارد و 900 میلیون تومان بالغ شد. ارزش معاملات خرد سهام و حق تقدم تقریبا 137 میلیارد تومان بود که این میزان نسبت به میانگین ارزش روزانه معاملات در شهریور ماه 4/ 23 درصد رشد نشان میدهد. تحرکات معاملهگران در روز گذشته نشان داد که بازار خود را برای رشدی مقطعی آماده میکند؛ رشدی که قوت آن به شدت به گزارشهای ششماهه شرکتها وابسته خواهد بود.

بازگشت نرم معاملهگران

همانطور که در گزارشهای پیشین «دنیای اقتصاد» اشاره شده بود، رکودی که در پایان تابستان در بازار شکل گرفته بود، رفتهرفته در حال از بین رفتن است. با رفع مشکل تسویه اعتبارات به نظر میرسد که فعالان بازار بار دیگر به بازار روی خوش نشان میدهند. در حالی که متوسط ارزش معاملات روزانه بورس در شهریور ماه به رقم نگرانکننده 111 میلیارد تومان رسیده بود، حالا با بازگشت سرمایهگذاران ارزش معاملات سیر رو به رشدی را به خود میبیند. همانطور که انتظار میرفت با رفع نگرانیها از پایان سال مالی 54 درصد از شرکتهای کارگزاری فعال در بورس و تسویه اعتبارات بلندمدت، معاملهگران دوباره به بازار روی خوش نشان دادند. البته نباید این نکته را از نظر دور داشت که صرفا با تسویه اعتبارات نمیتوان انتظار داشت که فضای بازار برای مدت طولانی مثبت بماند. در حال حاضر تنها بخشی از فعالان بازار در سمت تقاضای سهام قرار گرفتهاند که طی یک ماه گذشته و بهدلیل وجود نگرانی از تسویه اعتبارات از بازار کنارهگیری کرده بودند. از سرگیری اعتباردهی کارگزاران لزوما به این معنا نیست که بورسبازان به سرعت اقدام به دریافت اعتبار سپس خرید سهام میکنند. چرا که هنوز نشانههای قطعی بهبود اقتصاد کشور و در نتیجه بهبود کسبوکار شرکتها مشاهده نمیشود.

طی معاملات روز گذشته خالص خرید اشخاص حقیقی در بورس بیش از 17 میلیارد تومان بود. به عبارت بهتر به اندازه 17 میلیارد تومان سهام از کدهای حقوقی به کدهای حقیقی انتقال یافت. این در حالی است که در دوره رکودی یک ماه گذشته، اغلب خالص خرید حقیقیها منفی بود و اشخاص حقوقی تلاش داشتند با خریدهای خود از بازار حمایت کنند. این موضوع میتواند نشاندهنده پتانسیل رشد شاخص در کوتاهمدت باشد. بهطور سنتی، هرگاه اشخاص حقیقی بیشتر از حقوقیها خریدار بودهاند، بازار در کوتاهمدت روندی صعودی را تجربه کرده است.

بازار در انتظار گزارشهای 6 ماهه

سال مالی بخش عمدهای از شرکتهای حاضر در بورس تهران به انتهای اسفند ماه منتهی میشود. این شرکتها در سال چهار بار اقدام به انتشار گزارشهای مالی خود میکنند. به عبارت بهتر شرکتها موظف هستند در انتهای هر فصل صورتهای مالی خود را به نام گزارشهای سه، شش، 9 و دوازده ماهه افشا کنند. در این میان دو گزارش اهمیت ویژهای دارند. شرکتها موظف هستند گزارشهای مالی 6 و دوازده ماهه خود را به تایید حسابرس قانونی شرکت برسانند. بنابراین گزارشهای 6و دوازده ماهه، قابلیت استناد بیشتری دارند. شاید پس از اجرایی شدن برجام و لغو تحریمها، برهه فعلی پراهمیتترین دوره برای فعالان بازار سهام باشد. در واقع صورتهای مالی پیش رو، اولین صورتهای مالی حسابرسی شده پس از برجام هستند. اگرچه شرکتها و اقتصاد ایران هنوز فرصت مناسب و لازم را برای ایجاد تغییری محسوس نداشته است، اما اعدادی که شرکتها در گزارشهای 6 ماهه خود منتشر میکنند، بسیار معنادار خواهد بود. این گزارشها هستند که برای اولین بار بهطور رسمی فضای پسابرجام را محک میزنند.

با انتشار این گزارشها بازار متوجه خواهد شد که آیا وزن مثبت زیادی به فضای پسابرجام داده یا انتظارات بازار از لغو تحریمها منطقی بوده است. در حال حاضر متوسط نسبت P بر E در بازار سهام در محدوده 7 تا 2/ 7 قرار دارد. این در حالی است که نسبت قیمت به عایدی در بازار پول (با فرض نرخ سود 15 درصدی سپردهها) در حال حاضر 66/ 6 مرتبه است. در واقع فعالان بازار سهام با وجود ریسکهای بازار سهام، تقبل کردهاند که هر یک ریال سود شرکتهای بورسی را بهطور متوسط به قیمت 2/ 7 ریال و 54/ 0 ریال گرانتر از بازار پول خریداری کنند. این نکته را نباید از نظر دور داشت که P بر E گزارش شده در بازار سهام ایران از نوع شاخصهای پیشنگر است. در واقع این سود واقعی شرکتها نیست که توسط متولیان بازار بهعنوان مبنای محاسبه نسبت قیمت به درآمد شرکتها قرار میگیرد، بلکه P بر E گزارش شده بر اساس سودی است که مدیران شرکت انتظار دارند تا پایان سال مالی به ازای هر سهم محقق کنند. در نتیجه احتمالا لازم نیست شرکتها در 6 ماه ابتدای سال جاری غیرممکن را ممکن کرده باشند. کافی است فعالان بازار احساس کنند عملکرد شرکت به گونهای بوده است که بتوان به فعالیت شرکت در نیمه دوم سال خوشبین بود. این نکته را نیز باید در نظر داشت که مدیران اغلب شرکتهای حاضر در بورس تلاش داشتهاند پیشبینی خود از سود شرکتشان را محافظهکارانه منتشر کنند. همچنین از گوشه و کنار به گوش میرسد که شرکتهای حاضر در بورس 6 ماه اول سال جاری را موفقتر از دوره مشابه سال گذشته پشت سر گذاشتهاند.

با وجود این خوشبینیها، موانع رشد اقتصاد ایران هنوز پابرجاست. گشایشهایی که انتظار میرفت پس از اجرایی شدن برجام نمود یابد به جز رونق نسبی در صادرات نفت، هنوز رخ نداده است. ابهامات شبکه بانکی هنوز پابرجاست. برگزار نشدن مجامع بانکها و در نتیجه متوقف ماندن نمادهای عمده بانکی به این ابهامات دامن میزند. بدهیهای معوق دولت به پیمانکاران و بانکها هنوز رفع نشده است و نقل و انتقال پول و مبادلات کالایی کشور با جامعه بینالملل همچنان بهبود نیافته است. از همه اینها مهمتر هزینه فرصت پول (نرخ متوسط سود در اقتصاد) بهطور ملموس کاهش نیافته است. بنابراین نمیتوان انتظار داشت شرکتها در صورتهای مالی شش ماهه خود نقشی از معجزه زده باشند. با این تفاصیل، فضای بورس در ماه جاری (مهرماه) به دلیل رفع نگرانی از اعتبارات و همچنین نزدیک بودن به مهلت شرکتها برای انتشار صورتهای مالی حسابرسی شده 6 ماهه، احتمالا پرنوسان خواهد بود. رشد شاخص بورس مشروط به قدرت خریدارانی خواهد بود که برآورد مثبتی از گزارشهای مالی حسابرسی شده شرکتها دارند. اما در طرف دیگر ریسکهای سیستماتیک و غیرسیستماتیک بازار احتمالا اجازه پرواز شاخص بورس را نخواهد داد. به نظر میرسد که قیمتها بتوانند در بهترین حالت به نیمه مرداد ماه سال جاری بازگردند.

نگاهی به آمار معاملات

همانطور که پیش تر اشاره شد، در معاملات روز گذشته شاخص کل بورس 456 واحد بالا رفت و به عدد 76هزار و 907 واحد رسید. نمادهای هلدینگ صنایع پتروشیمی خلیج فارس، ایران خودرو، سایپا، ملی مس، سرمایهگذاری غدیر و پالایش نفت بندرعباس با بیشترین تاثیر مثبت بر شاخص، رشد این متغیر را رقم زدند. این نمادها جمعا شاخص کل بورس را 253 واحد رشد دادند. این در حالی بود که نماد پتروشیمی پردیس بیشترین تاثیر منفی را بر شاخص کل ثبت کرد و آن را به تنهایی 37 واحد تنزل داد. همچنین در این روز همه شاخصهای منتخب بورسی مثبت شدند. شاخص کل هموزن بیش از یک درصد رشد داشت و شاخص آزاد شناور نیز 84/ 0 درصد ارتقا یافت. شاخصهای بازار اول و دوم نیز به ترتیب 301 و هزار و 100 واحد بالا رفتند.

از میان صنایع 37 گانه بورسی، در روز گذشته 31 صنعت با رشد شاخصهای خود مواجه بودند. در طرف دیگر نیز شاخص 5 گروه صنعتی با افت روبهرو شد. بیشترین رشد به شاخصهای گروههای استخراج زغالسنگ، ساخت دستگاههای ارتباطی و گروه قند و شکر اختصاص یافت و در طرف دیگر گروههای بیمه، زراعت و تامین آب و گاز و برق بیشترین زیان روزانه را به سهامداران خود تحمیل کردند. گروههای خودرو، محصولات فلزی و مواد دارویی با بیشترین حجم و ارزش معاملات نیز در صدر برترین گروههای بازار قرار گرفتند. صدرنشینی بازار نیز با بیشترین رشد قیمت متعلق به نمادهای سرمایهگذاری توکا فولاد، بینالمللی محصولات پارس، سرامیک صنعتی اردکان، قند نقش جهان، قند لرستان، قند قزوین و قند اصفهان بود. در مقابل نمادهای پشم شیشه ایران، پارس سرام، صنایع شیمیایی سینا، پتروشیمی پردیس، گسترش صنایع و خدمات کشاورزی، چینی ایران و دارویی لقمان با بیشترین کاهش قیمت در انتهای جدول معاملات نشستند.

دیروز سهامداران برای خرید سهام سایپا، ایران خودرو، سرامیک صنعتی اردکان، واحدهای صندوق سرمایهگذاری پارند پایدار سپهر، قند قزوین، پارس خودرو و زامیاد بیشترین تقاضاها را ثبت کردند. این در حالی بود که در سوی دیگر بازار،گروهی از سهامداران برای خروج از واحدهای صندوق سرمایهگذاری پارند پایدار سپهر، اوراق مشارکت صندوق سرمایهگذاری کارکنان نفت، سخت آژند، واحدهای صندوقگذاری پاداش سهامداری توسعه، اوراق مشارکت ملی نفت ایران، اوراق مشارکت شهرداری مشهد و سهام فولاد امیر کبیر کاشان بیشترین عرضهها و سنگینترین صفهای فروش را تشکیل دادند.همچنین در پایان دادوستدهای دیروز سایپا با معامله 63 میلیون سهم، بیشترین حجم معاملات و اوراق صکوک فولاد کاوه کیش با معامله 305 میلیارد ریال بیشترین ارزش معاملات را داشتند.